利益声明

本研究报告仅供学术交流讨论,不能作为投资买卖建议。在研究时应先确认本报告资料是否有疏漏之处,本报告虽已尽可能确认信息正确性,但恐有遗漏之处。若对公司基本面有兴趣,建议投资人自行再做一次研究。

未经同意请勿将图文外传

本文结构

本文分为二个部分,第一部分首先讲述为什么本次COVID-19 疫情对于邮轮公司来说可能是机会,其次根据疫情严重状况做出不同的敏感度测试。

本文的重点并不在于改变各位读者对于疫情、邮轮公司的看法,更重要的是,解释市场为什么如此悲观,以及悲观到何种程度,如果各位认为COVID-19 疫情对于邮轮没有如此悲观,则可以择机投资;反过来说,若认为疫情比市场想得更严重,则可将之视为价值陷阱。

相对于本次事件,本文更着重于不变的事实上,就如同Horward Maeks最新的投资人备忘录所言:在真实的世界,事情一般是在“相当好”和“普普通通”中波动。但在投资的世界里,观点经常在“完美无效”和“无可救药”中摇摆。

第二部分则以科普角度向大家介绍本次研究公司-Carnival Corp以及邮轮公司商业模式与产业概况等等,本部分主要面向股市初学者或第一次研究该产业的人,对于邮轮公司不熟的话可以从第二部分开始读。

言尽于此,若有任何想法欢迎与我们交流:P

第一部分:核心论点-疫情对Carnival 造成的危与机

截至(3/6)笔者撰写此文时,Carnival已经有二艘游轮陷入疫情危机,二艘都是属于公主邮轮(Princess Cruises)子集团,主要经营亚洲与美西航线。

虽然疫情看似是本次事件的核心,但在此之前,笔者想先讲讲邮轮产业本身是一则好投资的原因。

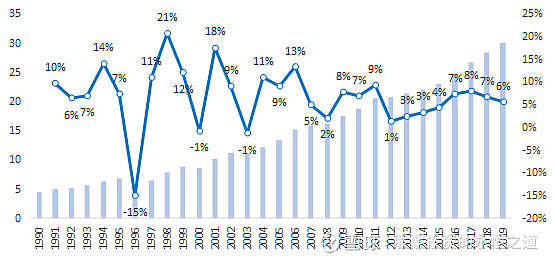

图一、邮轮公司长期报酬

报酬率(1990=100),百分比

来源:Yahoo Finance

*此图并未考虑股利

一. 邮轮产业抗景气循环特性

先说结论,邮轮产业1990年以来,只有3个年度是年增率负成长,显示了这个市场长期「稳定成长,无关景气的特性」,为什么逻辑上应该景气波动剧烈的非必需消费产业能有此成绩呢?

笔者认为主要有几个原因:1).邮轮产业主要服务高所得的中老年人;2).相对于其他旅游,邮轮为非常划算的旅游方式;3).市场渗透率低

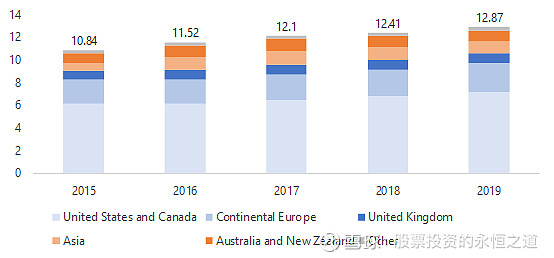

图二、全球邮轮乘客数量稳定成长

邮轮乘客数量(左轴),百万人;年增率(右轴),百分比

来源:Carnival、CLIA、FCCA

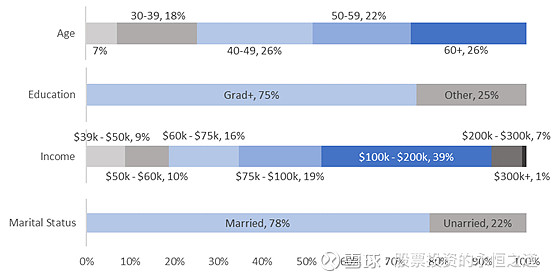

A. 邮轮产业主要服务高所得的中老年人

根据CLIA调查,美国搭邮轮的乘客多为40岁以上,大学毕业而且结婚的中高所得者。

也就是一般人有家庭之后会倾向比较安全、能照顾小孩的旅游方式,而且中高所得者对于娱乐支出相对不敏感,下面是美国劳动部统计的数据:

“1989~1990、2000~2001 及 2007~2009 年萧条期间,美国整体家户平均娱乐门票类消费年增率分别为 -2%、2% 及 -6%。然而各所得阶层受到的影响就非常不同,举例来说,最高所得组这三个期间的门票消费最低年增率为 -5%、3% 及 -9%;但是最低所得组的消费年增率在这三个期间分别为-13%、-19% 及 -25%。”

以结论来说,高所得者对于娱乐支出相对不敏感,另一方面,孩子的童年不能等,因此对有小孩的家庭来说,一定比例的娱乐是必不可少的。

图三、美国邮轮乘客特征统计

年龄、教育程度、收入、结婚状态,百分比

来源:Cruise Market Watch、CLIA(2014)

B. 邮轮旅游忠诚度高

另一方面,邮轮产业的客户忠诚度相对较高,根据FCCA 2019年的调查,过去有搭乘邮轮的乘客中,有67%愿意再来一次邮轮之旅;而没搭乘邮轮的旅客中,只有14%的人愿意尝试邮轮之旅。

图四、邮轮乘客拥有较高的旅游忠诚度

旅游偏好,百分比

来源:FCCA

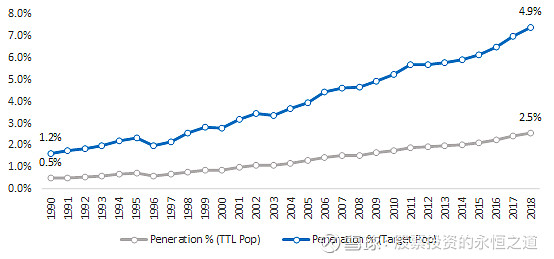

C. 市场渗透率低

最后,人口高龄化永远是分析邮轮产业人士喜欢提及的问题,但整体人口高龄化的速度其实非常缓慢,笔者根据邮轮产业的目标客群(高所得国家40岁以上人士)计算之市场规模,显示1990-2018年平均以1.5%的速度缓慢增加,与同期邮轮平均年增率6.8%差距甚大,主要原因在于长期以来邮轮的成长主要来自于市场渗透率的上升,而非主要来自于高龄化人口成长。

图五、邮轮产业市场渗透率

邮轮市场渗透率(总人口/目标客群),百分比

来源:公司资料、FCCA、World Bank、Carnival、CLIA、本研究估计

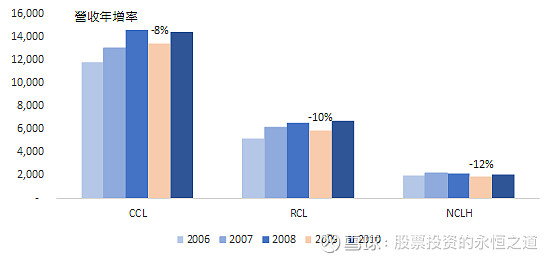

总结来说,从市场需求端来看,邮轮产业本身就是一个非常防御性的产业,即使景气萧条,对于邮轮公司营收的影响也相对有限,我们也可以从财报中看到类似的状况。

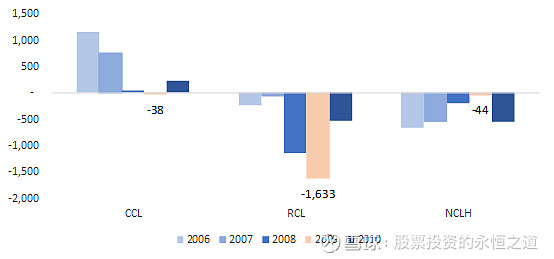

图六、三大邮轮萧条期间营收表现

营收,百万美元

来源:公司资料

图七、三大邮轮萧条期间FCF表现

FCF(自由现金流量),百万美元

来源:公司资料

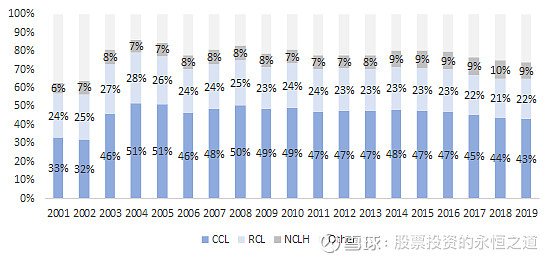

二、市场集中化与高进入门坎

对于邮轮业来说,护城河主要来自于品牌价值与高进入门坎,相对于航空业,邮轮业的每一艘船都是邮轮公司扎扎实实的投入,平均一艘船要投入8.5亿美元的资本支出,新进者难以与之匹敌。

其次,邮轮产业的品牌价值也非常重要,尤其近年来主题邮轮的兴起,每个品牌通常代表着不同的玩乐体验。

另一方面,邮轮每年都需要花费巨资维护,且残值往往非常低(15-20%投入成本),因此属于非常重资产的行业。

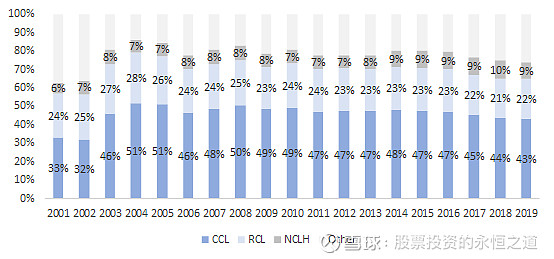

这样的产业特性导致邮轮产业一直没有其他竞争者加入,自1990年以来,市场主要呈现三家巨头寡占格局,Carnival (CCL.US)、Royal Caribbean Cruises (RCL.US)以及Norwegian Cruise (NCLH.US)市占率分别为43%、22%及9%。

图八、邮轮产业市占率

市占率,百分比

来源:Carnival、CLIA、FCCA、公司资料、本研究估计

三、市场悲观预期隐含公司巨额亏损以及潜在破产风险

*本文开始着重于CCL个案本身,若看不懂相关术语,建议先至第二部分科普后再阅读。另,本文并不提供【观点】,仅仅针对CCL邮轮公司做压力测试,尝试寻找周转不灵的触发点。

目前(3/6)市场给于CCL的股价净值比0.56倍,隐含公司在未来一年可能亏损0.44倍的股东权益(约116亿美元),公司2019年全年营收也才208亿美元。

许多投资人大多同意邮轮产业不会消失的逻辑,但恐惧的是短期内有没有可能周转不灵,造成【价值陷阱】。

为了回答这个问题,我们必须先看看历史数据,从1994年至今,邮轮疾病爆发屡见不鲜,高达369宗,其中247宗为诺罗病毒引起,然而,这些疾病对于邮轮乘客数量的增长并没有太大的影响。

图九、历史上邮轮疾病爆发数量

爆发个案数量,个

来源:CDC

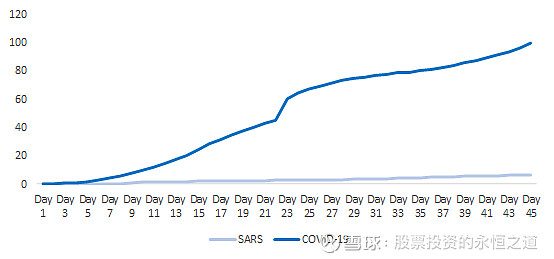

2003年的SARS对于邮轮并没有太大的影响,甚至笔者查不到有没有关于邮轮集体感染的部分,而此次则非常严重。

笔者虽然不是医学背景,但简单举几个两次疾病的主要差异:1).SARS发病后才会感染,COVID-19则可能无症状感染;2).SARS潜伏期仅一周,COVID-19则高达2周;3).SARS致死率高,间接减少传播,COVID-19则为3.5%,远低于SARS,但高于一般流感。

这几个关键的差异导致邮轮产业面临了存亡危机。

图十、SARS与COVID-19累计确诊数

累计确诊数,千个

来源:WHO

CCL经营状况

CCL本身经营状况仍然是相对健康的,4Q19公司金融负债比重为26%,Net Debt to EBITDA 为2.2倍,若非此次事件,则应该没人会认为公司面临周转危机。

笔者认为要分析短期危机能否撑过的关键为乘客数量以及单位过夜价格( Gross Revenue Yield)的跌幅,其次是公司2020-2023年到期债务以及承诺投入资金。

债务面整理

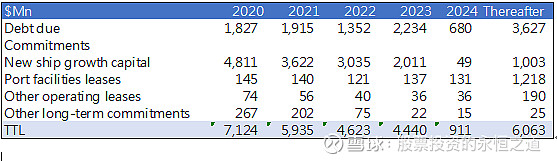

根据2019年年报,CCL 2020-2023年到期债务分别为18.2、19.1及13.5亿美元,由于债务何时到期未知,笔者在此假设皆为当年第一季到期,另外CCL 2020年第四季、2021年第四季分别有7亿及1.25亿美元公司债到期,笔者也将此纳入考虑。

图十一、CCL到期债务及承诺投入资金整理

单位:百万美元

来源:公司资料

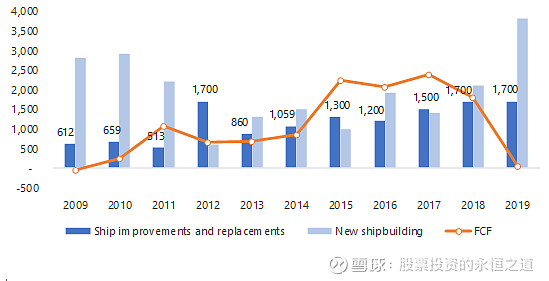

资本支出的部分,除了上图中新船建设的部分,还需考虑维持性资本支出,从下图我们可以看到,长期以来公司的维持性资本支出都非常稳定,之所以现金流「看似」很少,其实都是拿来扩张船队,建造新船。

若只考虑维持性资本支出,公司其实有非常大的余裕可以撑过此次危机。

图十二、CCL资本支出与FCF

资本支出与FCF,百万美元

来源:公司资料

然而笔者基于最保守的假设,也就是建设新船的资金不能延后,而且维持性资本支出会随新开船只出厂后增加。

融资面整理

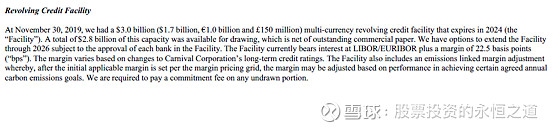

CCL的融资主要来源有三个面向,融资不确定性由高到低排序为:1).长期债务到期再融资;2).2024年以前可自由使用融资额度 30亿美元;3).建造船只时与银行签订的保证融资金额

首先,长期债务快到期时,CCL可能会考虑发行新的长期债务来偿还即将到期的债务,这除了可以周转资金外,还能在降息循环下减少利息。

另一方面,根据公司年报,公司有30亿美元的自由融资额度(2024年以前偿还)以及与新船建设相关的银行融资额度,2020-2023年分别为:36、27、23亿美元,主要是配合公司建设船只的期程。

长债再融资的不确定性相对较高,但后两者都已经签订合约,笔者认为后二种融资方式相对可能成真,但银行还是有可能随着疫情发展而降低金额或是不愿放款。

图十三、2024年自由使用融资额度

来源:公司资料

图十四、建造船只时与银行签订的保证融资金额

来源:公司资料

知道CCL目前所有的负债、资本支出以及融资管道后,我们就可以来算算CCL是否有能力偿债。

CCL债务试算

前提假设:所有的财务模拟都有一些重要假设,笔者在此列出来:

1).关键变量为乘客数量以及单位过夜价格( Gross Revenue Yield)

不考虑单位游客过夜日数主要原因是近十年来,乘客过夜日数皆落在6.8-7天左右。

2).利润率除了折旧以外,都属于变动成本,因此按照过去成本率预估

这些成本率除油价以外都很稳定,本次模拟情境并未考虑到:A.油价上涨的风险;B.营销费用可能下滑的利益;C.裁员、无薪假等成本抑减措施

3).2020年之后单位过夜价格( Gross Revenue Yield)维持一致

也就是公司及使今年降价促销,2020-2023年价格都不会再上升,属于一种保守的假设。

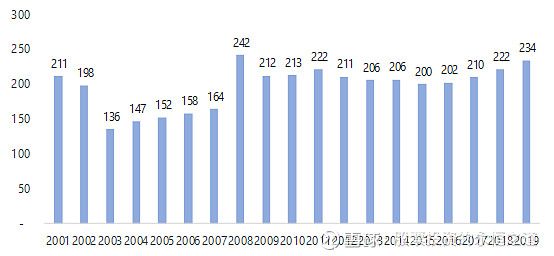

图十五、单位过夜价格近年趋势

单位过夜价格( Gross Revenue Yield),美元

来源:公司资料

4).2021-2023年乘客年增率

考虑到未来邮轮业不太可能V型反转,而是U型反转,因此邮轮业未来的乘客年增率将不会太快回来。

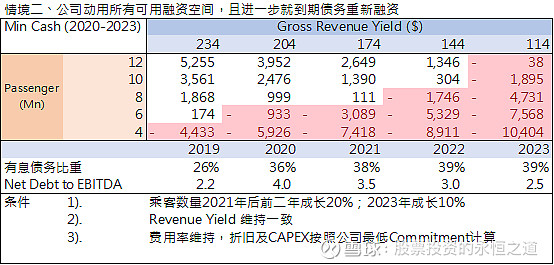

总结来说,此次仿真分析的目标为2020年到2023年第四季为止现金余额皆大于0,若少于0则表示公司破产,笔者在此做了四个情境,整理如下:

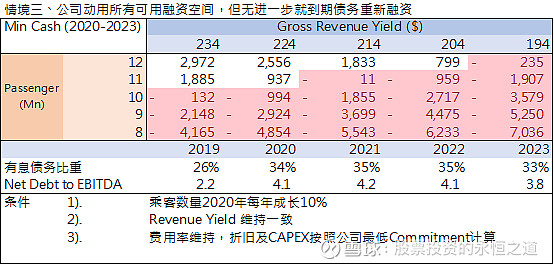

情境一假设:公司动用所有可用融资空间,但无进一步就到期债务重新融资

*乘客数量2021年后前二年成长20%;2023年成长10%

*Revenue Yield 维持一致

*费用率维持,折旧及CAPEX按照公司最低Commitment计算

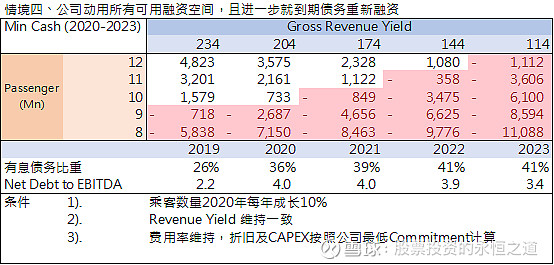

情境二假设:公司动用所有可用融资空间,且进一步就到期债务重新融资

*乘客数量2021年后前二年成长20%;2023年成长10%

*Revenue Yield 维持一致

*费用率维持,折旧及CAPEX按照公司最低Commitment计算

情境三假设:公司动用所有可用融资空间,但无进一步就到期债务重新融资

*乘客数量2021年后每年成长10%

*Revenue Yield 维持一致

*费用率维持,折旧及CAPEX按照公司最低Commitment计算

情境四假设:公司动用所有可用融资空间,且进一步就到期债务重新融资

*乘客数量2021年后每年成长10%

*Revenue Yield 维持一致

*费用率维持,折旧及CAPEX按照公司最低Commitment计算

结果

在情境一底下,公司乘客数量低于8百万人时可能会出现问题,或是促销八折的状况下,乘客数量低于1千万人时可能会出现问题。

在情境二底下,公司乘客数量低于6百万人时可能会出现问题,或是促销六折的状况下,乘客数量低于8百万人时可能会出现问题。

在情境三底下,公司乘客数量低于1千万人时可能会出现问题,或是促销八七折的状况下,乘客数量低于1千1百万人时可能会出现问题。

在情境四底下,公司乘客数量低于9百万人时可能会出现问题,或是促销六折的状况下,乘客数量低于1千1百万人时可能会出现问题。

图十六、情境假设

*2019年的公司的单位过夜价格( Gross Revenue Yield)为234美元,乘客数为12.9百万人,也就是假设左上角的两个数字。

*红色区块为公司破产的条件,例如情境一底下,乘客数量8百万人时,无论是否维持原票价皆会破产。

来源:本研究估计

四、结论

总结来说,笔者撰写此文意在提供大家一种具体的想象,到底状况要多差,CCL才有可能发生破产,若投资人认为公司会破产,则不应投资。

若公司不会破产,加上市场趋势未变的状况下,此次大跌很可能是一次绝佳的投资机会。

笔者在此将结论交由各位自行思考风险报酬比。

Horward Marks最新的Memo有句话说得很好

“在真实的世界,事情一般是在“相当好”和“普普通通”中波动。但在投资的世界里,观点经常在“完美无效”和“无可救药”中摇摆。”

第二部分:Carnival公司简介(CCL.US)

一、CCL简介

图十七、CCL营收组合

营收组合,百万美元

来源:公司资料

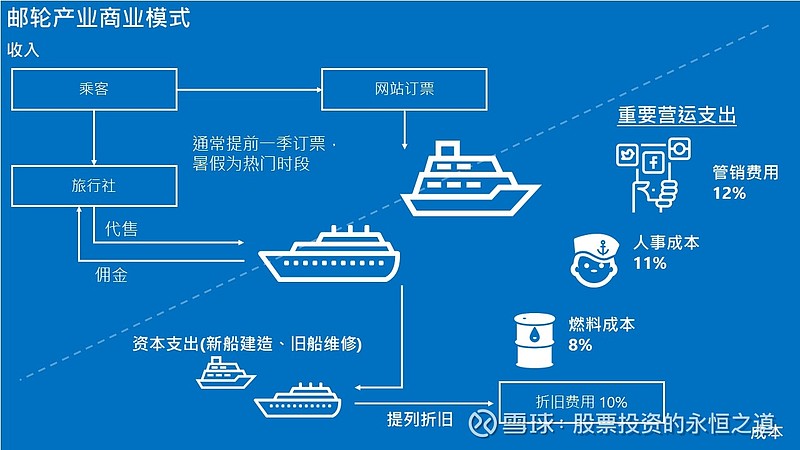

CCL营收主要由二个部分构成:票价收入与船上服务收入。

票价收入为CCL主要的收入来源,2019年时占营收比重68%,通常票价内已经包含了许多免费的服务,无论在吃喝玩乐上,邮轮大部分的服务都是免费的。

然而,还有一些收入是服务之外的,例如赌博、酒精饮料、特色餐厅、艺术品买卖等等,这些收入占公司营收比重约30%,占比也不小,邮轮为了让游客在船上尽情享受,通常会采取无现金消费,或是提前预订的方式。

因此掌握这家公司不太难,只需要掌握公司的营运能力( Capacity)以及乘客数量与单位乘客收入,就能掌握这家公司的状况。

CCL目前有104艘船,分别由9个子集团拥有,2023年以前还要新建17艘新船以符合长期的市场成长。

邮轮公司的季节性很明显,通常第三季(暑假)时为公司营收高峰,但这个季节性并没有像APPLE这种以产品发布为主的公司这么强烈,第三季营收往往占30%左右,其它三季营收占比约20-25%。

图十八、CCL地区别游客数

游客数量,百万人

来源:公司资料

从地区别来说,尽管亚洲区域游客成长快速,2015-19年成长了近60%,但主要的乘客还是来自于美洲及欧洲,占2019年乘客比重为56%及26%,而此次受疫情严重影响的亚洲区域仅占全部游客的8.6%,虽然说影响还是有,但没有到伤筋动骨。

二、邮轮产业商业模式

图十九、邮轮产业商业模式

来源:公司资料

邮轮公司通常由网站贩卖或是旅行社代售船票,而乘客通常会在三个月前就订好船票,这对邮轮公司来说是一大现金流挹注。

而针对旅行社,邮轮公司会依据贩卖绩效给予佣金。

成本方面,比较重要的成本为资本支出(维持性以及新船建造)导致的折旧费用,由于邮轮是属于每几年就必须入厂维修,而且折旧残值非常低,也就是价值减损非常快速的资产,因此每年公司都需要持续投入资本支出,提列到损益表后,折旧费用占总收入约10%的比重。

另外,随着环保意识崛起,国际海事组织(IMO)要求2020年开始,所有船只燃料含硫量必须低于0.5%,一般来说邮轮公司都是购买洗硫器来规避购买更昂贵的清洁能源,而此块的资本支出约2-4百万美元一个,笔者认为此一装备更新应该已经完成。

燃料成本方面,虽然目前占营收比重仅8%,但这主要是因为目前油价低迷,不能将之视为永远如此,2012年油价高涨时,此一比率曾经高达15%,

最后则是管销成本以及直接人事成本,此二成本占营收比重相对前二者稳定许多,占比分别为12%及11%。

如果看排除燃料成本以外的营业利益率,CCL此一比率长期维持在23-26%,非常稳定。

图二十、CCL营业利益率及燃料费用率

营业利益率(排除燃料成本)、燃料费用率,百分比

来源:公司资料

三、邮轮产业概述

此部分与第一部分【论点一】相同,笔者在此仅做一些额外补充,但大部分于第一部分的【论点一】一模一样。

【补充】

近年来邮轮产业的客群逐渐年轻化,市场区隔越来越明显,虽然对大多数人来说,邮轮吸引游客的主要原因在于邮轮可以在短时间内到各地旅游,加上与陆地旅游相对便宜。

但对于年轻世代来说,会参加邮轮旅游主要原因是相对一般的旅游,邮轮本身是一种很新奇的旅游体验(参考2015年航运季刊,赖彦铭),因此相对于老一辈的游客主要看中邮轮上【豪华】的设施,年轻人更看重的是邮轮旅游独特的体验。

根据CLIA 2020年的调查,将近66%的X世代与71%千禧世代对于邮轮旅游抱持正面看法。

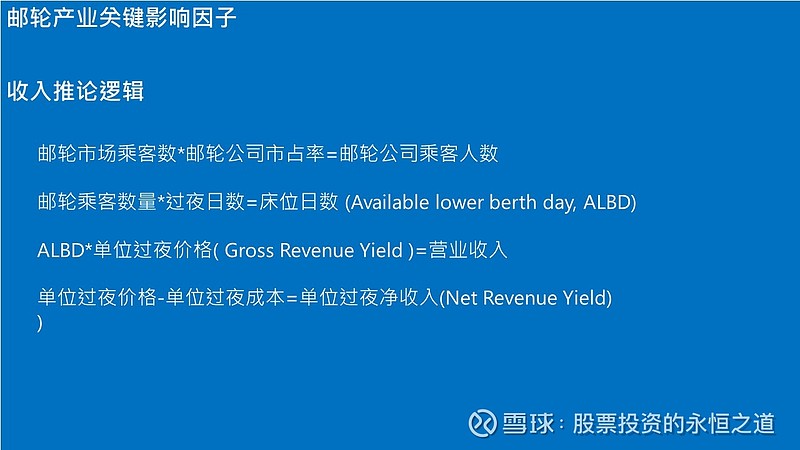

四、关键因子

图二十七、邮轮产业关键因子

来源:公司资料

邮轮产业的推导逻辑相对简单,首先看每年成长5-7%的整体邮轮市场。

在按照每家游轮公司的邮轮空间(有几艘船、床位及可运行日数等)及市场竞争状况可以得出每家公司的市占率及载客量。

图二十八、邮轮产业市占率

市占率,百分比

来源:Carnival、CLIA、FCCA、公司资料、本研究估计

根据笔者推算,CCL近十年来每位游客的平均过夜日数皆落在6.8-7天,乘客数量乘以每位游客过夜日数即可得知床位日数(Available lower berth day, ALBD)。

由于公司本来就会公告ALBD,因此笔者通常是用ALBD除乘客数量反推单位乘客过夜日数。

接下来,ALBD乘上单位过夜价格(Gross Revenue Yield)即为公司总收入,也就是损益表上面的Total Revenue。

因此,到这里我们可以得到结论,如果公司想提高营收,有以下几种方式:

1、增加游客数量

2、增加游玩日数的行程比重

3、提高票价

另一方面,有时候我们会关注单位过夜净收入(Net Revenue Yield),也就是单位过夜价格减去相关直接成本后的金额,但由于成本率相当稳定,因此单位过夜价格与单位过夜净收入往往亦步亦趋。

五、风险

由于邮轮公司属于先收钱、后服务的漂亮商业模式,因此也帮助CCL弥补了不少邮轮业的诸多缺陷。

投资邮轮公司的风险由(平时)高至低依序如下:

1、重资产公司

考虑商业模式本质,邮轮产业属于固定成本高,须持续投入资本支出的重资产商业模式,因此当景气萧条时,获利下降速度会远高于营收衰退幅度,如2008年时CCL营收衰退10%,但获利却同时间下降23%。

2、燃料价格波动

尽管近几年来石油价格下跌,但油价不稳定性一直是邮轮产业的天然风险,若油价上升快速,很容易造成邮轮公司亏钱经营。

3、疾病扩散

尽管每年都有好几次疾病爆发案例,但数十年一次的疾病大爆发,很可能会使邮轮公司短期资金周转不灵,直接倒闭,就如同今次COVID-19疫情一样。

4、融资风险

由于公司账面上现金不多,若银行不愿意给于CCL融资空间,公司短期内很容易面临到资金周转风险,CCL的融资主要有几个面向:1).长期债务到期再融资;2).2024年以前可自由使用融资额度 30亿美元;3).建造船只时与银行签订的保证融资金额。

首先,长期债务快到期时,CCL可能会考虑发行新的长期债务来偿还即将到期的债务,这除了可以周转资金外,还能在降息循环下减少利息。

另一方面,根据公司年报,公司有30亿美元的自由融资额度(2024年以前偿还)以及与新船建设相关的银行融资额度,2020-2023年分别为:36、27、23亿美元,主要是配合公司建设船只的期程。

长债再融资的不确定性相对较高,但后两者都已经签订合约,笔者认为后二种融资方式相对可能成真,但银行还是有可能随着疫情发展而降低金额或是不愿放款。