$VMware(VMW)$ $戴尔科技(DELL)$ $Pivotal Software(PVTL)$ @今日话题

VMware 2Q20 财报公布后,股价大跌近 10%,至 8月 30日为止,股价一度来到 130.56美元,自高点下跌 37%。

然而,这样的下跌是我们需要担心的吗?就让我们来看看这次季报的重点

1、本业基本面良好,SaaS 业务加速

2、VMware - 多云策略逐渐清晰

3、过度并购导致不确定性加大

本业基本面良好

如果我们观察本次季报的几个关键数据,就会发现这次季报基本面非常亮眼。

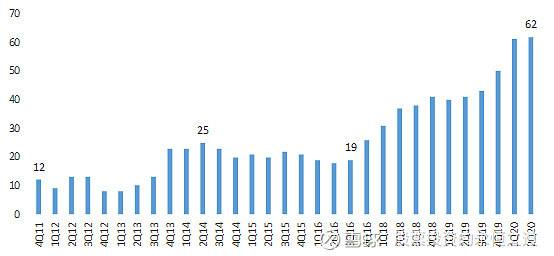

在传统业务方面,VMware 大于一千万美元的合约数量持续创新高,近四季的签约数量达 62个,平均每十个客户中,有十个会购买 EUC 产品(终端应用);九个会购买 NSX (软件定义网络, SDN 产品);八个会买 vSAN (超融合架构存储系统, HCI )。这部分业务的营收年增率为9%。

图一、近四季大单( >10 Mn)数量

数量,个

来源:公司资料

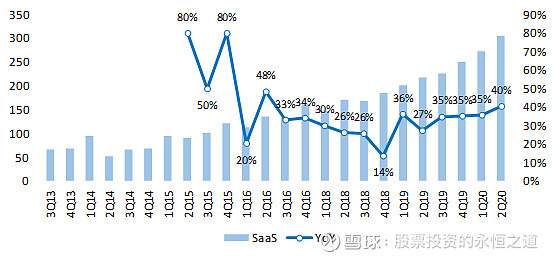

SaaS 业务方面 (包括部分 EUC 产品、Horizon Cloud、VeloCloud、VMware 云端产品)则持续受惠与公有云合作,如 AWS 与 Azure。

与公有云加强合作实际上替 VMware 开发了以往不曾接触的新市场,使得此块业务年增率从 2018年第四季会计年度的谷底,提升至本季的40%,预期未来 VMware 持续与公有云合作后,将加速 SaaS 的营收驱动。

目前来说,SaaS 的营收占总营收比重已达12.5%。

图二、SaaS 业务营收年增率创新高

SaaS 营收(左轴),百万美元;年增率(右轴),百分比

来源:公司资料

最后,我们来看看软件业的关键指针,也是观察换约潮最重要的财报指标-递延收入。

如果长期递延收入年增率长期上升,表示这一波换约潮还没结束。反过来说,如果长期递延收入年增率下滑,就显示换约潮已经结束,此时短期递延收入的年增率就会开始增加。

不过在 SaaS 业务加速成长后,会扭曲传统换约潮在递延收入上的表现,如图三我们可以很明显的看出来,在 1Q20会计年度时,长期递延收入年增率原本将会和短期递延收入年增率交叉,但受到 VMware 与公有云扩大合作,SaaS 业务带来更多长期递延收入,使得长期递延收入年增率从 20%的水平一次往上一个层级,到本季的 34%。

图三、递延收入年增率维持高档

递延收入年增率,百分比

来源:公司资料

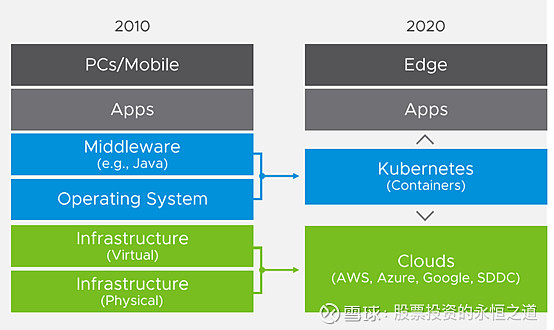

VMware 商业模式再理解 - Any device, Any application, Any cloud

我们在去年 10月有提到过,VMware 在公有云上的策略,以及多云管理的策略核心。

在这里推荐持有 VMware 的股东可以再去看看本次季报之后的 VMworld 大会影片,虽然总共有高达一百档以上的技术讨论影片,但有关于策略说明的影片少于 5部,也就是我们只需要看 VMware 官方设定成特色影片的那几部就可以了。

那么到底什么是 VMware 的策略呢?

简单来说就是 VMware 想成为一个”跨装置、跨云端基础建设、跨云端平台”的管理系统( Any device, Any application, Any cloud )。

用户在使用 VMware 产品时,可以选择要在本地服务器,公有云,私有云上建立公司产品,要使用虚拟化技术 ( VM ),还是使用最夯的 K8S 容器系统,不管想在哪一个公有云上面使用 (AWS、Azure、GCP),用户都可以轻易地自行选择。

图四、VMware 多云策略

来源:VMworld 2019

笔者附上几张实际操作截图,显示 VMware 的管理平台真正意图在于【 VMware 希望客户将其产品用作多云管理的起点】,而非传统上的只是提供虚拟机产品的厂商。

在营销策略上,VMware 明年二月开始也将采取新的营销架构。在过去,每个经销商能够销售的产品是依照与 VMware 签订各种不同产品的伙伴计划来达成;明年开始,经销商只须签一份伙伴计划,即可销售 VMware 所有的产品。

这样的转变显示 VMware 非常希望能提供客户在云端管理上的 Total solution,让客户能够以 VMware 的核心产品 ( vSphere 与 Tanzu )为起点,从在一家相对小规模的企业,只使用 AWS 或 Azure 等公有云阶段时,就使用到 VMware 产品,等到企业规模到达一定程度,需要做云端建置上的风险分散时,可以很轻易的透过 VMware 管理多云平台。

这样的概念有点像是最近很红的机顶盒公司 ROKU:目前市面上有许多影音订阅公司,如Dinsey+、Netflix、HBO、Amazon 甚至是APPLE等视讯串流厂商。但身为一般消费者可能会觉得没有一个核心平台对这些有订阅的视讯串流做整合。

ROKU 本身是机顶盒公司起家,没有自制内容,所以可以很轻易的与这些公司合作,达到其成为【视讯串流平台的整合平台公司】的目标。大家以后可以直接在 ROKU 上使用各家平台的服务,各家平台也会因为 ROKU 并不参与内容制作而愿意合作,如果这种整合平台是由视讯串流公司中的任何一家来做,那么其他竞争对手不会那么轻易的参与合作,例如最近 Disney 就宣布,2019年底开始将不再 Netflix 上上架其底下的影音产品。

VMware 面临的市场其实也类似:VMware 在过去本身就是私有云上最大的软件提供商,而 AWS、Azure、GCP、Dell、IBM 等公有云平台互不相让。

此时急需一个第三方的中立平台帮助企业整合自家在私有云、本地服务器以及公有云上的数据处理,因此 VMware 很自然而然的走向这样的角色,VMware 虽然是 Dell 旗下的子公司,但在公司决策上仍有相对独立性,加上其在私有云市场的主导地位,最适合跳出来做各家云端的整合者。

由于 VMware 本身并不参与公有云之间的竞争,因此公有云厂商也很愿意与 VMware 合作,帮助降低客户在管理上的难度。

图五、VMware 设计上希望成为多云端的管理工具

来源:VMworld 2019

图六、VMware 平台上,可以透过数据分析理解到各个平台的成本效益

来源:VMworld 2019

VMware 大量并购导致不确定性加大

2018-19年两年之间 VMware 进行了 14宗并购案,在此之前,2008-17年之间 VMware 总共也只进行 34宗并购,也就是 VMware 短短两年之间做出了过去10年一半数量的并购,这是非常惊人的速度,也显示出 VMware 扩张的野心。

这些并购并非没有打水漂,如 VMware 现在的软件定义网络 (SDN )产品,就是由 2012年并购 Nicira 而来,2018年 VMware 并购 K8S 容器架构 (下文会解释)的创始人公司 - Heptio,正是其对于进军容器架构的第一步。

图七、VMware 2017-18年大量并购

来源:公司资料

从并购策略中可以发现,VMware 这两年不断透过并购补齐公司在核心价值上的缺陷,读者可以比对图八与图九就很明显。为了实现让 VMware 成为云端管理的第一站,VMware 算是下足功夫。

在上周 (8/25-29) 的 VMworld 中,VMware 也公布了整合性的产品 - Tanzu。Tanzu 等于是在 vSphere 之上,加上容器技术而提出的新产品,公司也预计未来 Tanzu 将取代现有的 vSphere 成为主力产品。

图八、VMware 策略架构

来源:公司资料

然而,好话也只能说到这里为止。

笔者认为尽管在策略上,VMware 无论在发展方向或并购上做出决策都不算差,但是这也严重影响到 VMware 的财务结构。

自从去年底为了配合 Dell 发放一次性股利 110亿美元,如今又大手笔并购 Pivotal 与 Carbon Black,这两家公司的现金支出分别为 8亿及 19亿美元,等于这一季的现金又全部拿去花掉。

若非 VMware 属于轻资产公司,否则根本经不起这样频繁的「清空现金」式的并购。

图九、VMware 股东权益接近归零

单位:百万美元

来源:公司资料

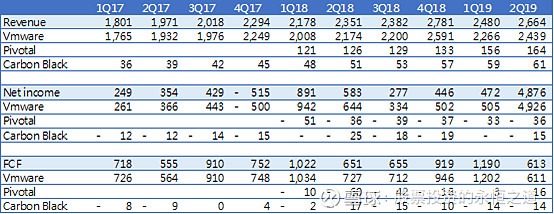

若从财务上来观察,此次并购案将能提升 VMware 约 10%的营收,但获利与自由现金流量则会持平,主要原因在于 Pivotal 与 Carbon Black 分别处于不同的成长阶段。

图十、VMware 并购案对财务上的影响

单位:百万美元

来源:公司资料

Pivotal简述

Pivotal 为一家企业级云平台软件公司,透过旗下的核心产品 Pivotal Cloud Foundry (PCF)让用户能快速在云平台上构建/布署/操作云应用,降低维护及更新的门坎,其中2017年8月与 VMware, Google 合作开发以容器技术 ( Kubernetes, K8S )为主的跨云开发平台。

为什么容器技术这么重要?

在过去以私有云为主的架构下,企业必须建立实体服务器,并在上面使用虚拟机 (VM) 建构底层系统 (OS),在虚拟机技术下,一个硬件可以搭载许多 OS。用简单的例子来理解,就像是拥有苹果计算机的人,往往也会透过虚拟技术搭载 Windows 系统,因为苹果计算机本身在许多方面都有局限性。

这就是虚拟技术早期的应用。

然而,虚拟技术的坏处在于,消耗过多的资源去仿真底层系统,举例来说如果你是苹果计算机的用户,真正需要的其实是 Windows 的 Excel 程序,而假设这个程序只有在 Windows 能用,那么你其实不需要模拟出整个底层系统 (Windows 甚至硬设备),只需要仿真出能开启 Excel 程序的环境就可以了 (使用 Excel 会用到 Windows 系统的部分)。

因此,容器技术就出现了,在容器技术底下,每一个 APP 都有其专属的应用环境,但是这些环境其实都处于同一个 OS 下面,并非如虚拟机技术一样,每个 APP 都要创造一个 OS 以符合 APP 运作需求。

这也是为什么大家对于容器技术充满期待,因为一旦技术成熟,容器技术完全可以取代虚拟机,加上容器技术本身是开源的,不像虚拟机技术都掌握在 VMware 手中。

因此,在趋势这么明显的状态下,VMware 如果不掌握容器技术,基本上等于未来将不得不走上没落,而且技术替代可能会在非常短的时间内让 VMware 无法翻身。

对于容器技术有兴趣的读者,可以参考这篇文章,本文在此点到为止。

图十一、容器技术 (Kubernetes, K8S) 示意图

来源:公司资料

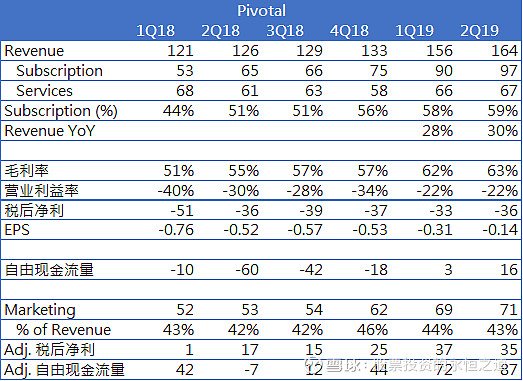

从财务面来看,Pivotal 仍然处于快速成长的阶段,尽管仍然亏损,但自由现金流量已经于今年度开始转正,并快速的增加。

如果把主要的营销费用扣除,实际上 Pivotal 的自由现金流量与获利能力都非常亮眼。之所以关注营销费用,主要是与 VMware 合并之后,可以透过交叉营销与合并营销资源等方式降低相关成本。

在财务面上 Pivotal 算是越来越好,因此笔者认为 VMware 并购 Pivotal 可以说是买到便宜, 同时也可能引起 Pivotal 小股东的不满。

Pivotal 被以每股15美元并购,但其实 Pivotal 股价也是 6月 5日之后才低于 15美元 (主要因为下调全年展望),加上 IPO 价格也是 15美元,在损失收敛,营收增长强劲的当下,却能以这么便宜的价格买到,VMware 是否师承 Michael Dell 杰出操作,来坑杀子公司股东,值得讨论。

以基本面来说,Pivotal 亏损持续收敛,价值应该要超过当初的 IPO价格 15美元才对。

图十二、Pivotal财务简表

单位:百万美元

来源:公司资料

Carbon Black 简述

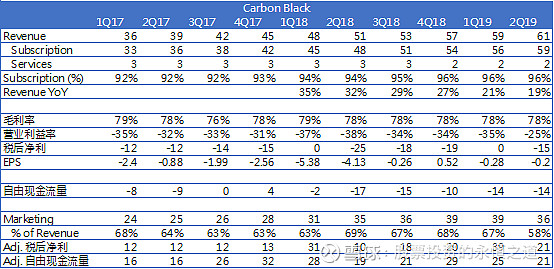

Carbon Black 为 2002年成立的资安公司,竞争对手包括思科 CrowdStrike、Cylance、Fortinet 和 Symantec 等。由于纯资安行业竞争越来越激烈,导致并购与整合盛行,例如 2018年黑莓就宣布并购 Cylance;2019年 7月博通宣布并购 Symantec 等等。

VMware 虽然一直有布局资安,但仍然都以默许状态下,可以达到产品较少漏洞为原则,并没有完整面向的资安团队,此次收购算是把资安的部分补齐。

纯粹从财务结构上来看,Carbon Black 问题蛮大的,主要问题在于,花费的营销费用比增额收入还高许多,自 2017年以来,营销费用比重都超过总营收的一半以上,却没有带来相应的收入增额,显示这个行业僧多粥少,即使投入巨额资金做营销也没太大帮助。

图十三、Carbon Black 财务简表

单位:百万美元

来源:公司资料

结论-估值偏低,不确定性高

综合以上的分析,我们可以知道 VMware 本身在策略上是正确的,需要担心的反而是这么激进的并购步调,是不是会让 VMware 整合上出现问题。

的确过去许多科技公司透过并购成长,诸如以小吃大闻名的博通,或 Google、Amazon、微软等公司都热衷于并购,但是投资人在看待 VMware 并购上,的确会有些许担忧。

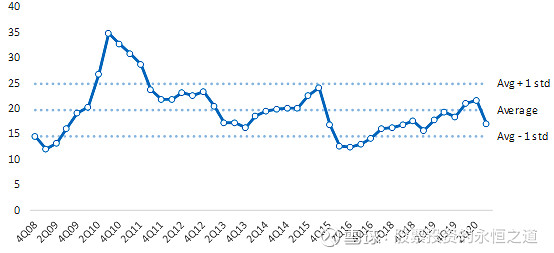

也由于投资人对于 VMware 的分歧加大,导致股价狂跌,目前PFCF估直接近2015年VMware 低潮时期的估值,只有 16倍,和一般的科技股比起来,在基本面不恶化的状态下,下档风险十分有限。

并购 Pivotal 与 Carbon Black 预计在明年 1月之前完成,未来仍然需要关注几件事情:

1、SaaS 业务是否趋缓

VMware 与 AWS 合作下,尽管我们预期将加速订阅制营收快速成长,但若客户体验差或是接受度不高,则可能无法对 VMware 营收有额外增益。

2、换约潮业务状况

根据我们研究,VMware 换约潮约 2年一期,如上次换约潮为 2013-2015年,目前此波换约潮为 2016年开始,尽管 VMware 可能持续受惠数据中心及 SDN / NFV 需求增加,但换约潮延续时间仍是关注重点。

3、Pivotal 与 Carbon Black 在营销成本上的综效是否能发挥以及额外的并购成本

通常整合成本会在并购案之后产生,例如辞退冗员,重复部门的一次性成本等等。另外综效的发挥也是观察并购是否成功的关键之一,笔者认为三家公司的营销资源整合可望降低营销成本,但另一个不确定性来自于若产品整合不成功,有时候反而会让产品销量下滑,导致1 + 1 不但没有大于 1,甚至还小于 1 的情况发生。

在学术实证上,并购往往没有如企业并购当下所宣称的综效,因此对于每一宗并购案都需要审慎观察。

图十四、VMware PFCF 估值近历史估值下缘

PFCF,倍

来源:本研究估计

延伸阅读

2、2Q19季报分析

Disclaimer:

本研究报告仅供学术交流讨论,不能作为投资买卖建议。在研究时应先确认本报告资料是否有疏漏之处,本报告虽已尽可能确认信息正确性,但恐有遗漏之处。若对公司基本面有兴趣,建议投资人自行再做一次研究。