投资重点

1、 营收成长15%,持续受惠混合云趋势及SaaS业务挹注

VMware本季营收成长符合预期,如我们在2Q18季报分析所述,公司仍然受益于混合云、SaaS趋势的挹注,未来这两点仍然是趋势。

2、 SD-WAN、SaaS营收未来可能加速

随着5G布署,本季法说会点出VMware与Vodafone、AT&T、Ericsson等公司在SD-WAN、NFV及云端方面展开合作,未来对电信商来说,转型SD-WAN、NFV势在必行。另一方面,与AWS合作也有所斩获,2Q19展开合作之后,VMware在上一季藉由AWS获得最大金额的单一订单,金额达2300百万美元。本季开始,VMware将与微软Azure达成类似合作,我们认为随着VMware在公有云上的合作与渗透,将有助于SaaS业务维持35%左右成长,甚至年增率可能再往上升。

3、 一次性股利不影响财务结构,估值合理

好公司值得一个好股价,尤其今年初除息后低点更是一大机会。有些人会质疑公司发放一次性股利对于财务结构大幅转变会伤害公司,但我们认为,在公司负营运周期的商业模式加上强健的现金流下,此次股利发放并不影响公司基本面。但考虑目前盘后股价达178.3元的状况下,P/FCF达21.7倍,接近历史高点24.2倍,目前并不是建立初步部位的好时机,而过去买进的投资人则可放心继续持有。

一、 公司、产业简述

详细讯息大家可以参阅我们在2018年初首次研究的文章:VMware个股分析-虚拟化软件领导厂商,我们在此仅简单介绍这家公司。

VMWare是什么样的企业

VMWare为虚拟化的产业龙头,主要应用市场为私有云(主要)及混合云,提供企业在 IAAS(infrastructure as a service)所需的软件运作,目前同时与超过4,300个云端厂商合作,并支持客户有效利用资源、节省成本。

目前VMWare收费方式仍以传统授权加维持性服务为主,公司营收是逐年成长,但授权和维持性服务的比例相当,一般投资人可将此理解为剃须刀的商业模式,购买主要产品(虚拟化软件)后,仍须搭配日常维护用的刀片(维持性服务)才能使用。

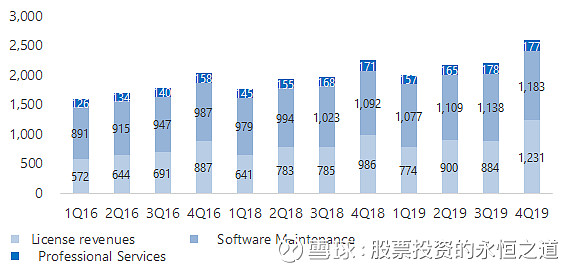

图一、VMWare近年营收

营收,百万美元

来源:公司资料

由于目前仍以传统授权业务为主,因而产生VMWare定期发布新产品、厂商每几年换约的情形,也因而产生换约潮的产品周期,每一次换约潮时,VMWare可以透过新版本的软件对客户提价,带动营收增长。

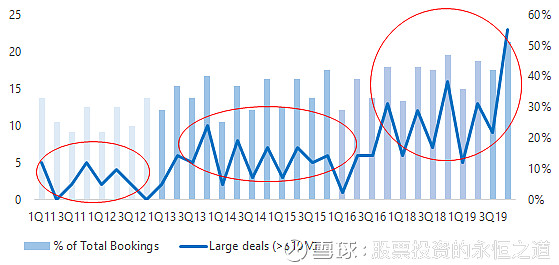

由图二我们可以很明显观察出VMWare近年换约潮大约有二次,2013-15年以及2016-18年,每一次换约潮时,企业订单占比、大于一千万美元订单数量都有跳耀式的进步,目前公司正处于换约潮末端。但随着SaaS业务崛起,以及与AWS、Azure合作,加上私有云、公有云企业朝混合云转型,我们可以观察到大订单数量(大于千万美元订单)持续创高,4Q19会计年度新增23个大订单。

图二、从大件订单数量可观察各期间换约潮

Large Deal(左轴),件数;企业订单占比(右轴),百分比

来源:公司资料

VMWare产业概况

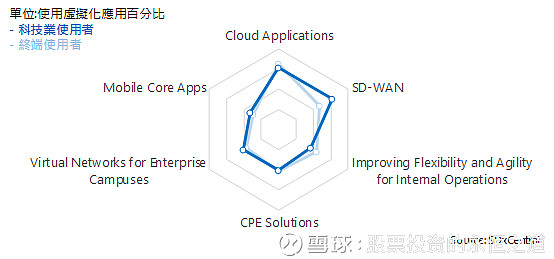

说到虚拟化产业,就不得不提云端,根据SDxCentral调查,使用网络虚拟化应用的厂商中,应用领域以云端应用及SD-WAN应用为主。

SDN/NFV技术为亮点

SDN(软件定义网络)技术有助于企业快速优化网络基础设备,帮助企业提高传输效率。而NFV(网络功能虚拟化)技术则能优化网络,加速新功能部属、降低维护成本以及简化硬设备布建。

图三、使用网络虚拟化厂商建置以云端及SDN应用为主

来源:SDxCentral

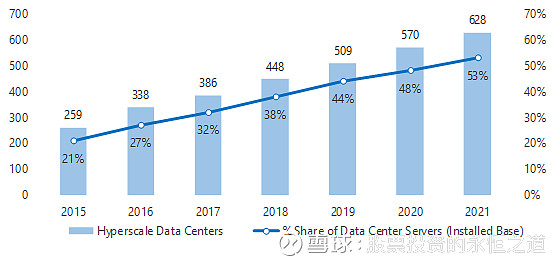

另一方面,超大型数据中心数量正在快数成长,根据思科研究,超大数据中心数量将由2016的338个要升至2021年的628个,且以服务器数量计算,超大数据中心占比将于2021年过半,达53%。

在数据传输量方面,全球数据中心传输量2016-21年均复合成长率为25%,其中SDN/NFV传输量同期成长高达40%,显示厂商正加速布局SDN/NFV技术,预期将带动相关软硬件需求,而VMWare将受惠其中。

图四、超大型数据中心未来将成为数据中心主流

超大型数据中心数量(左轴),数量;占总数据中心比重, 百分比

来源:Cisco

混合云的未来

根据2Q19会计年度法人说明会,VMWare管理层认为混合云是企业运算的正解,事实上到底是不是如此呢?

答案是肯定的,据VMWare调查,公司对于混合云的看法越来越平衡,且正在平衡公有云及私有云的使用,多云系统会带领公有云/私有云相辅相成,共同成长。

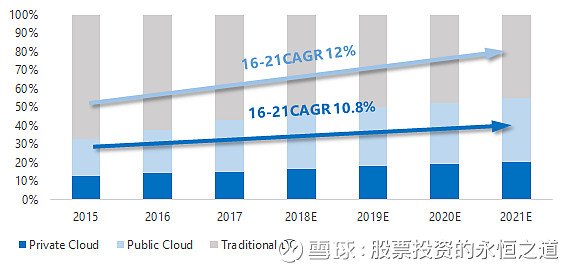

而根据IDC调研的结果也显示,公有云将与私有云同步成长,从2016 到 2021年年均复合成长12%及10.8%。

以市占率来看,传统机房的占比将快速消退,由2017年的57%下降至2021年的近50%,而公有云与私有云则分别成长至约20%及34%的水平,加起来会过半。

图五、根据IDC估计私有云及公有云16-21 CAGR分别为12%及11%

市占率, 百分比

来源:IDC

二、 4Q19季报亮点

财务及关键指标

VMWare 4Q19营收年增率为15%,主要受惠授权业务营收年增25%带动,维持性服务业务营收年增8%及专业服务业务营收年增4%。

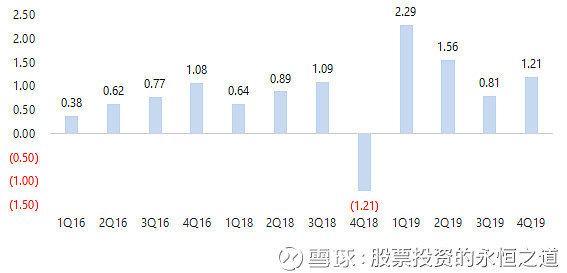

毛利率方面,VMWare授权业务及服务业务毛利率皆非常稳定,分别为96%及79%。4Q19营业利润率与4Q18持平,为26%。4Q18 EPS 1.21美元,与去年同期调整一次性税项之后的EPS相近。

本季并没有特别亮点,算是稳扎稳打的季报结果

图六、EPS,元

来源:公司资料

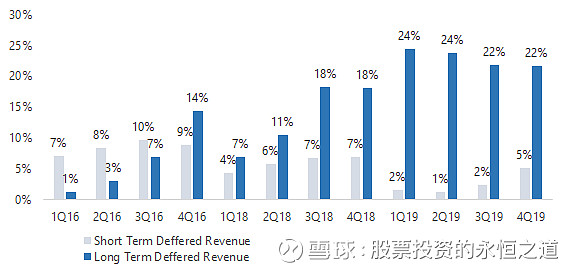

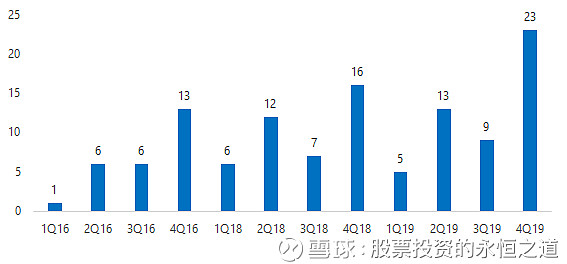

在递延收入方面,长期递延收入年增率在4Q19为22%,是暨2Q18以来,连续七季年增率维持双位数以上的纪录。我们也可以藉由大订单(大于千万美元交易案)数量来看,2Q19大订单数量达13个,相较于去年同期的12个,持续创高,显示VMWare换约潮仍在持续。

图七、长短期递延收入年增率显示换约潮仍在持续

年增率,百分比

来源:公司资料

图八、大于千万美元交易案创高

案件个数

来源:公司资料

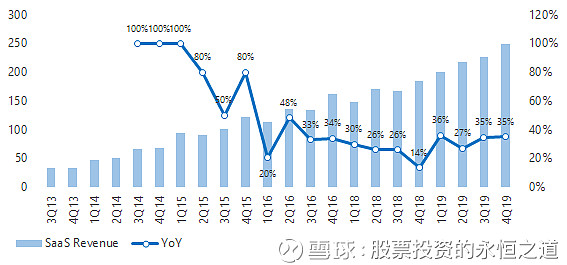

SaaS业务方面,目前SaaS业务占总营收比重约10%,年增率约35%,仍维持着2Q16由高营收成长降低至约年增率30%左右成长。另外2Q18 VMWare宣布与AWS合作后,在前几日,新闻传出VMware与微软Azure达成合作在季报得到证实。我们相信公有云龙头AWS、Azure将带动VMWare此块业务年增率将持续往上。

图九、SaaS年增率维持30%左右高成长

左轴:Saas营收,百万美元;右轴:年增率

来源:公司资料

其他营运状况更新

*完成并购Heptio,开源容器架构领导者,以及AetherPal,远程支持服务提供商。

*与Azure合作

*网通及安全业务(包括NSX及Velocloud)订单金额年增率高达50%,客户数量超过1万个,并且与Vodafone、AT&T、Ericsson等公司在SD-WAN、NFV及云端方面展开合作。

*11月开始支持美国政府在AWS的云端系统,并斩获政府机构订单,如房地美、Nant Media Holdings、美国空军等

*超融合储存业务vSAN订单年增率60%,对于超融合储存市场分析可以去去看我们的2Q19季报分析,在此不多赘述

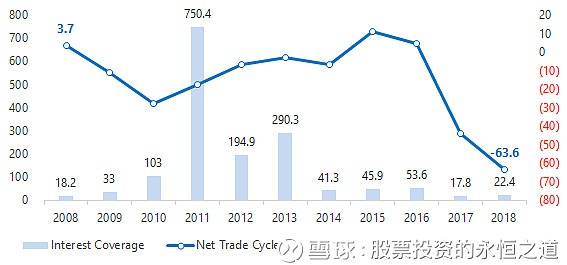

财务结构转变

由于去年底支付一次性股息,金额达110亿美元,导致公司资产负债表结构产生大幅变动,4Q19股东权益剩550百万。

负债比飙升至97%,有息负债占比上升至27%,ROE 440%。

尽管看似严重,但考虑到VMware属于"预收现金"的商业模式,且利息保障倍数并不受股利影响,仍高达22倍。

图十、资产负债表结构因支付大额股息而转变

来源:公司资料

图十一、VMware财务结构不受股利影响

左轴:利息保障倍数,倍;右轴:营运周期,天数

来源:公司资料,本研究整理

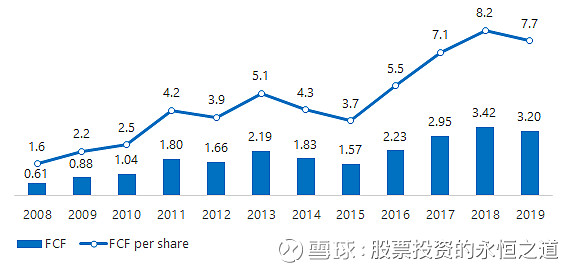

图十二、自由现金流量持续创高

自由现金流量,百万美元;每股自由现金流量,美元

来源:公司资料

三、 估值及结论

一家好公司不等于一笔好投资,讲完VMWare近期基本面之后,我们来关注VMWare存在的几个风险:

1、 SaaS业务不如预期

VMWare与AWS合作下,尽管我们预期将加速订阅制营收快速成长,但若客户体验差或是接受度不高,则可能无法对VMWare营收有额外增益。

2、 换约潮结束

根据我们研究,VMWare换约潮约2年一期,如上次换约潮为2013-2015年,目前此波换约潮为2016年开始,尽管VMWare可能持续受惠数据中心及SDN/NFV需求增加,但换约潮延续时间仍是关注重点。

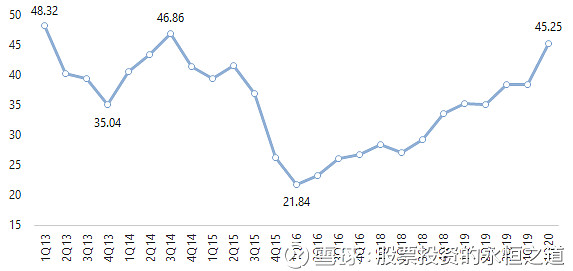

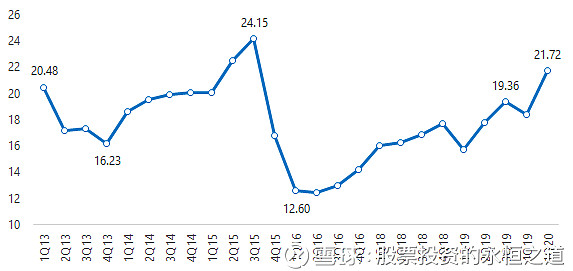

最后,以估值来看,以过去四季EPS及每股自由现金流计算,目前本益比及P/FCF已达45.3倍及21.7倍,趋近过去高点46.9倍及24.2倍。我们认为VMWare这种逐渐转型SaaS企业,应以现金流作为估值基础,因此以现金流估值倍数来看,显示市场已经反映VMWare现有基本面,除非与AWS、Azure合作大幅促进SaaS业务成长,否则以目前(10/12)价格178.3元投资报酬溢价不大。

事后诸葛来看,去年年底一次性除息后的129.33元实际上是一次大好的买入机会。

总结来说,VMWare是家好公司,站在投资风口之上,但或许我们可以等到一个更好的价格。

图十三、本益比尚属合理

本益比,倍

来源:公司资料

图十四、P/FCF接近区间高点

P/FCF,倍

来源:公司资料

Disclaimer:

本研究报告仅供学术交流讨论,不能作为投资买卖建议。在研究时应先确认本报告资料是否有疏漏之处,本报告虽已尽可能确认信息正确性,但恐有遗漏之处。若对公司基本面有兴趣,建议投资人自行再做一次研究。

未经同意请勿将图文外传