公司亮点:为财经会计培训领域的领先企业,最具竞争力行业品牌,储能+钠离子电池新秀,教育+储能双主业

主营业务:职业教育业务;储能+钠离子电池+锂电池。

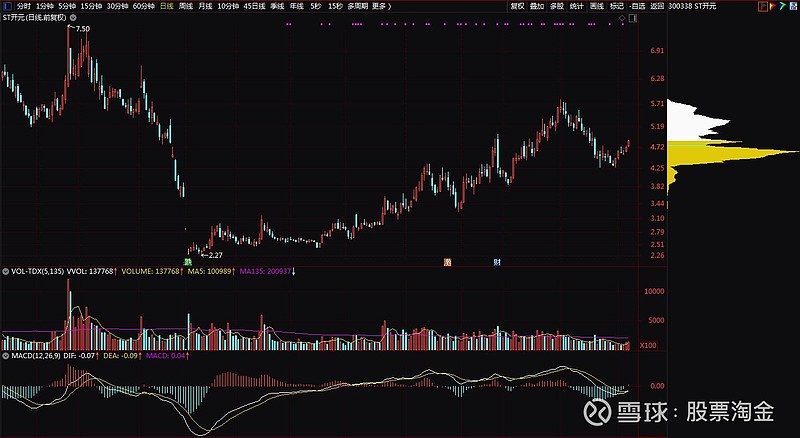

ST开元:盐湖提锂+商业储能+钠离子电池+锂电池+职业教育+元宇宙+虚拟现实+虚拟数字人+超低价股价

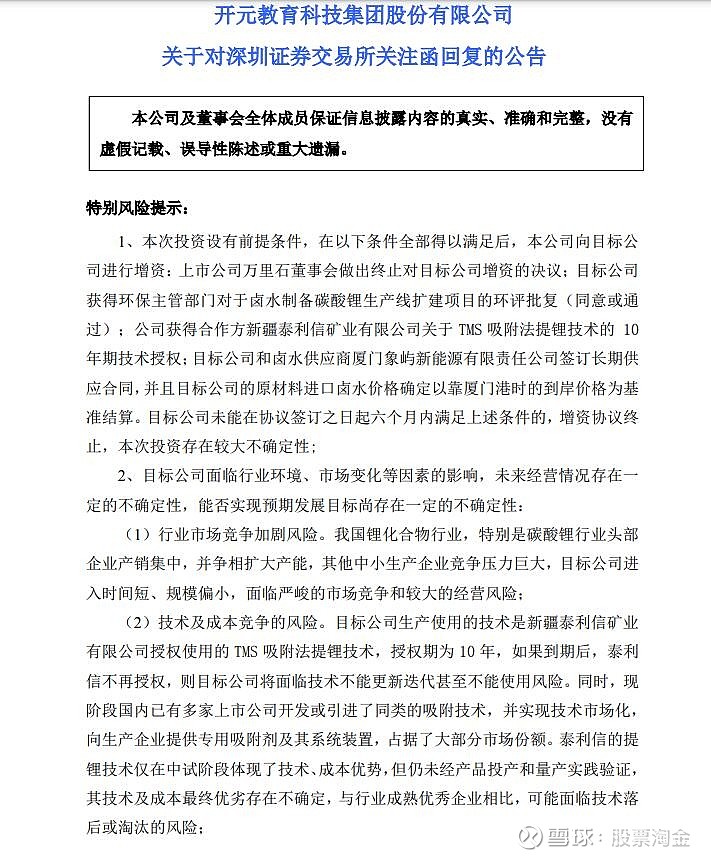

1、资生环保的优势:

一是现有危废项目:① 行业内较早采用生物法处理处置涉重污泥,该技术 体系可在高固液比条件下充分浸出废料中的金属,几乎不受地理、气候等环境影 响,对污泥适用性强,既能处理回收高品位、成分简单的含金属废物,也可处理 低品位、成分复杂的涉重废料,实现废物全值回收。公司拥有该领域专利证书 18 项,其中发明专利 2 项,实用新型 13 项,在申报专利技术 3 项。② 重金属 污泥制备电池级硫酸镍和阴极铜板流程短,工艺先进。

二是拟新建卤水项目:① 政策优势。②产业 优势。③ 港口优势。

2、本次增资价格远高于万里石增资价格的原因,根据项目可研测算,资生环保 2023 年、 2024 年和 2025 年销售收入及净利润分别为 6.19 亿元及 0.313 亿元、14.105 亿元 及 0.523 亿元、13.01 亿元及 0.746 亿元。公司 2022 年 12 月拟增资资生环保时, 该公司主要产品将发生重大变化,由硫酸镍变化为电池级碳酸锂,企业营收规模 和利润情况将发生巨大增长,因此,企业估值也相应获得较大提升

3、新疆泰利信没有独家、排他授权资生环保使用其技术,资生环保使用该技术 需先期支付 400 万元技术初装费(后期不再收取技术费用),后续支付其生产的吸附剂费用(吸附剂采购量视生产及损耗情况确定,价格按市场公允价格结算)

4、资生环保拟新建的年处理 9000 立方米高品位卤水、年产 2600 吨电池 级碳酸锂项目尚处在前期筹建阶段:一是卤水生产电池级碳酸锂项目环境影响报 告书编制、上报及审批;二是设备选型和储槽定制工作同步进行;三是启动租用 厂房的改造。项目租用现有厂房进行建设,不需投入建筑及基础设施建设支出,每年预计 租赁费用 300 万元。

5、资生环保生产碳酸锂的卤水原料来源于南美洲,由象屿集团供应并运输到国 内。目前,厦门象屿是资生环保碳酸锂唯一的原材料供应商,如果前者供应不足 或停止供货,则后者将面临生产不足或停产局面,引发巨大经营风险。为化解该风险,本公司及资生环保采取长期及中短期应对策略:①资生环保 始终定位于资源回收利用企业。②本公司在增资协议上将资生环保与厦门象屿签 订长期供应协议明确为投资前提条件。厦门象屿原则同意与资生环保签订 10 年 长期协议,但约定正式合同两年一签。③紫金矿业、西藏珠峰等公司都已在南美 10 洲布局盐湖矿,资生环保可以拓展原材料供应方。

6、厦门市科技创新创业引导基金 增资的时间为 2022 年 9 月 27 日,实际增资金额为 400 万,增资时企业估值依据 是基于资生环保原有的重金属危废的无害化处理处置及其金属的资源化利用项 目,主产品为电池级硫酸镍和阴极铜材等。同时,厦门市科技创新创业引导基金 对资生环保的增资实质上是政府对企业的一种资金上的扶持,合同约定 5 年内资 金将以本金加利息方式收回,类似于“明股实债”。综合上述两因素,该基金增 资作价依据与本公司存在差异,差异在合理范围。

7、资生环保估值评估方法过程,目前,资本市场同样涉及吸附技术进行卤水提锂的公司有蓝晓科技(300487)、 贤丰控股(002141),蓝晓科技主要是提供提锂技术,但也委托运营结则茶卡盐 湖,其市值在 257 亿元、PE 为 72;贤丰控股主营业务是兽用疫苗和新能源材料, 其子公司中贤锂业 2022 年 10 月完成 2000 吨碳酸锂中试,其市值在 53 亿元,PE 为 121。本次增资资生环保参考相应上市公司 PE 水平获取估值,同时考虑企业 未来的成长性和不确定性风险。在具体对企业进行估值时,各方同意在目标公司 预测的 1.58 亿元基础上再调增吸附剂损耗等成本,确定按未来三年可实现净利 润 1.2 亿元为基础,采用市盈率估值法,按年均净利润 0.4 亿元乘以 6.5 倍价格 (即 PE6.5 倍)给予目标公司投后估值。同时,基于看好碳酸锂产业前景及另有 其他投资者竞争投资入股,所以本公司作出适当让步,约定当三年净利润未完成 1.2 亿元的 75%(即 9000 万元,为原大股东承诺利润)时,原大股东给与回购承 诺,并承担投资本金在投期间的利息(补充协议 1 中明确约定年化资金成本 8%); 若完成 9000 万元承诺利润,但未达到业绩预测 1.2 亿元的,公司豁免对赌方回 购赔偿责任,但会在本公司收购颐亚环保、埃格环保所持目标公司全部股权时, 按补充协议 2 约定 12-15 倍 PE 中的最低 12 倍 PE 估值支付相应股权交易对价(本 公司及颐亚环保、埃格环保同意就此项交易安排再签署相应协议)。 客观分析,从资生环保企业成长性、同类上市公司市值及 PE 水平来看,本 次目标公司增资估值相对合理,较蓝晓科技和贤丰控股估值低,是充分考虑企业 未来收益不确定性风险的结果。

对目标公司进行增资、进一步收购股份(并表)和全部收购原股东股份(100% 控股),本公司采用的都是市盈率估值法,都是基于资生环保将要实现或已实现 净利润基础上给与一定倍数来确定企业估值。 进行增资时,资生环保还没有投产碳酸锂生产线,净利润是预测的,在此情 况下,本公司对目标公司给出 6.5 倍净利润估值;进一步收购股份(并表)时, 资生环保至少已实现了 3000 万元以上的净利润,说明企业生产、销售成形,步 入正轨,本公司给出 10 至 12 倍净利润估值;全部收购原股东股份时,资生环保 至少实现 9000 万元以上的净利润,说明企业运营逐渐达到设计状态,成长性良 好,本公司给出 12 至 15 倍净利润估值。估值的差异,是由目标公司的成长确定 性造成的,成长越确定,估值越高。 当目标公司实现电池级碳酸锂生产线投产,能获取稳定收益时,本公司给出 的 15 倍左右净利润估值,相比较市场同类采用盐湖提锂技术公司市值仍是偏低 估值水平。

8、本公 司已确定转型新能源的战略,选择以较小投资成本切入电池材料行业,资生环保 是一个较为难得的投资标的。投资并收购资生环保,将有助于提升企业利润和价 值,目前电池级碳酸锂价格仍在高位,预计将持续两到三年,涉锂企业期间内仍 将获取大额利润。公司进入了新能源产业后,需要寻找在新能源产业的核心竞争力与立足点,资生环保具备提钴、提镍生产线,具有电池回收能力,有助于公司完成“储 能应用--电池回收--核心材料”产业闭环。因此,公司本次增资资生环保十分必 要。

9、公司资金能力,截至 2022 年 9 月末,公司货币资金余额 3,086.20 万元,短期 借款余额 5,457.20 万元,一年内到期的非流动负债余额 1,653.80 万元,长期借款 余额 3,694.75 万元,公司累计欠薪金额为 2,472.24 万元。公司用于投资的资金主 要来源于:1、股权激励认股款。公司 2022 年第五次临时股东大会授权,2022 年 10 月 17 日第四届董事会第三十二次会议通过的《关于调整 2022 年限制性股 票激励计划相关事项的议案》《关于向激励对象授予限制性股票的议案》,以定 向发行人民币普通股的方式向于扬利等 135 名股权激励对象授予限制性股票(A 股)共计 47,106,000.00 股,授予价格为每股 2.03 元。截至 2022 年 11 月 10 日止, 公司实际向于扬利等 122 名股权激励对象授予限制性股票(A 股)共计 47,050,000.00 股,授予价格为每股 2.03 元,应收认购款 95,511,500.00 元。2、公 司恒企教育于2022年10月自营校区全部完成改制为加盟校区,依改制相关协议, 公司在未来一年内每月可分期收取各类补偿收入款,此款项也可以自用于对外投 15 资。3、国家卫健委对疫情防控政策做出调整,公司线下职业教育培训业务将会 随着疫情防控调控而得到改善,其未来业绩回款得到恢复。因而,公司的业绩回 款也可用于对外投资。

10、不存在迎合市场热点概念炒作股价的情形,公司对资生环保的投资已进行充分论证,本次投资是基 于公司实际情况和自身发展需求。

11、江友成先生本次行为构成短线交易,所获收益 人民币 28,600 元已全部上缴公司。江友成先生上述买卖股票行为构成短线交易,系违规行为;江勇先生、 江平先生、于扬利先生、李俊先生、丁福林先生、鲍亚南先生和巴特尔先生上述 股份变动情况符合《深圳证券交易所创业板股票上市规则》、《深圳证券交易所 上市公司自律监管指引第 2 号——创业板上市公司规范运作》、《上市公司股东、 董监高减持股份的若干规定》及《深圳证券交易所上市公司股东及董事、监事、 高级管理人员减持股份实施细则》等相关法律、法规及规范性文件的规定。经核 查,不属于内幕交易的情形。