$万洲国际(00288)$ 公司主要业务在中国是双汇,美国墨西哥和欧洲是肉制品及养猪。

1,估值:目前大致相当于A股双汇打八折,然后赠送史密斯菲尔德,史密斯业务是13年71亿美元收购的。目前市值66亿美元,正常年份盈利在10亿美元以上,按正常年份估值PE只有可怜的6.6。

2,海外风险,主要是美国业务,随着科技差距的拉开,一个帮美国佬卖肉制品和猪肉的,将不会是问题。

3,国内人口减少是大趋势,但欧美墨还在增长,屁民可以不消费奢侈品,但肉该吃还是吃,未来它将完美的对冲中国人口下降的影响,会是一个非常稀缺的标的。

4,大股东及管理层:从最近5年看,非常靠谱,对小股东很友好,所有赚的钱都分红或者回购掉,21年回购一百多亿并注销股份,估计再攒几年又可以回购了。

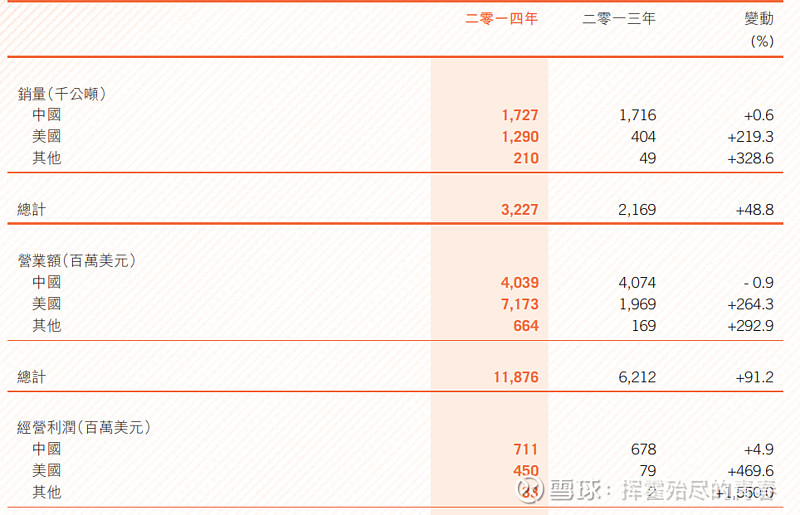

5,史密斯收购以来,业绩一直在稳步增长,连同欧洲的话,肉制品利润已经比收购时增长一倍有余。养猪及生鲜肉就当他归0

6,目前是猪肉的低谷,大部分养猪的都在亏损,相信会有回暖的一天。而这个又是赌猪价涨的正宗标的。

该股将是超级好的稀缺养老标的,重仓赌一把,超长周期持有。。