2019上半年国内动力电池装机总电量约30.01GWh,同比增长93%,看似高增长,实则是补贴退坡的6月底之前抢装影响,以往的年底抢装潮提到了半年底。下半年开始装机量一路下滑,11及12月出现大幅翘尾情况较难。明年新能源汽车产销量也难以出现爆发式增长,预计维持较低增速,这时候的市场机会主要瞄准行业龙头和海外放量。

行业龙头:宁德时代供应链无疑最为受益,除开国内半壁江山市场份额,其欧洲工厂预计2022年可实现14GWh的电池产能。

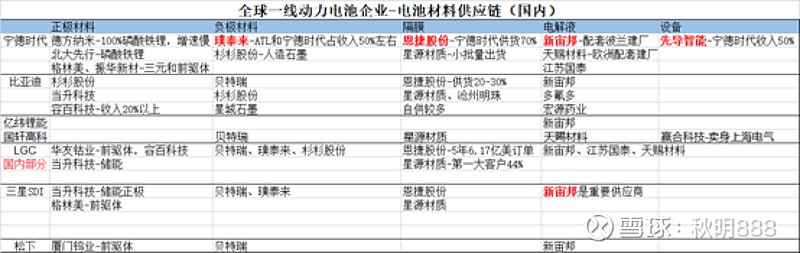

下表是全球一线动力电池企业的电池材料供应链(国内),重点看宁德时代,分别从正极材料、负极材料、隔膜、电解液解析。

正极材料:供应商不下十家,次新股德方纳米以及未上市的北大先行主供磷酸铁锂正极材料,磷酸铁锂需求增长缓慢,格林美、长远锂科、振华新材等主供三元和三元前驱体,正极材料军阀混战竞争激烈,而且宁德时代自己本身也在砸重金规划生产正极材料,因此这个环节没有非常理想的标的。

负极材料:主要璞泰来和杉杉股份,璞泰来的营收有50%来自于ATL和宁德时代,受益弹性大,产品也比较高端,毛利率高达34%,杉杉股份则是四大材料都做,但都不突出,四平八稳,这个环节受益于宁德时代的最佳标的是璞泰来。

隔膜:隔膜是集中度相对较高的,恩捷股份湿法为主,给宁德时代供货隔膜的70%,同时供货比亚迪20%-30%,还与LG签订了巨额订单,作为行业龙头最近正在收购虎落平阳的苏州捷力——此前也是隔膜行业佼佼者。星源材质干法为主,湿法发力中,第一大客户是LG,在宁德时代还只有小批量供货。沧州明珠供应比亚迪,与此同时比亚迪也自产,因此隔膜三巨头最受益于宁德时代的是恩捷股份。

电解液:宁德时代电解液供货的有新宙邦、天赐材料、江苏国泰,技术实力、用户口碑、产品品质都是新宙邦最佳,新宙邦、天赐材料都在配套欧洲建厂以满足未来欧洲市场的需求,多氟多供应比亚迪。新宙邦同时也是三星的重要供应商,这个环节最值得关注的是新宙邦。

$宁德时代(SZ300750)$ $璞泰来(SH603659)$ $新宙邦(SZ300037)$

(仅供参考,源自网络)