今天这篇文章主要从4个方面:商业价值、生意特性、价值所处扩张期、定价权来揭示高价值企业的奥秘,商业价值就犹如一家企业最终能获得财富的总量,生意特性好比企业赚到的钱是纸上财富还是真正拿到口袋里面的真金白银,即利润的质量;那么价值所处扩张期就是企业赚钱的效率,之前的文章也讲述过,成长期相比成熟期的企业潜力更大;最后定价权则是企业赚钱的概率有多大,暂且概括为确定性,这4个方面有其内在的逻辑联系,并不是相互独立的某一方面,好了,下面就开启咱们的学习之旅吧!

一、商业价值

商业价值是一家企业要生存和发展的前提条件,如果企业要想做大做强,那么商业价值就好比是它的坚强土壤。

什么是商业价值呢?一则需要具有现实的或潜在的巨大社会价值,只有建立在能对人类社会产生积极影响和具有重要意义的基础上,这个业务才有长期成长壮大的根基。二则这种社会价值必须能以货币的形式反馈到企业财务报表上,如:微博的出现,让人们进入一个全新的信息发和沟通平台,可以说产生了巨大的社会价值,但微博的收入只有几千万美元,只占新浪收入的10%。

如何看待一家企业的商业价值?大致可以从以下两个方面入手:

1. 用历史的视角看待问题。

100年前可以说钢铁是最具有商业价值的,但现在普遍陷入困境;过去10几年房地产的蓬勃发展,可以说给我们带来了巨大的社会价值,随着政策的出台管控,行业红利逐渐散去,发展进入瓶颈期。

因此商业价值的判断其实首先来自于对社会和经济发展的大视角,在一个连温饱都没有解决的年代,很难想象娱乐业具有巨大的商业价值。

2. 业务处于长期大发展的初中期,业务远没有饱和。

可以想象一门生意正处于发展的成熟期或衰退期,由买市场变为卖方市场,企业获获得的利润进一步被挤压,投资最终目的是要获得收益,与其把时间花在业务逐渐饱和的生意上,还不如花在正处于扩张期的生意上,毕竟我们的时间总是有限的。

二、生意特性

除了商业价值,优良的生意特性也是重点关注的对象,在之前的文章我们也将到过,看一家企业的生意特性需要从是否需要大额资本支出、现金流特征、发展周期以及用资本回报率和增长两个指标来检测。为什么要看生意是否优良,原因在企业能够创造更多的价值,反应在投资上就是收益率的提升。

例如航空企业,每年需要投入大量的资本开支,以及高昂的培训费用、并随着油价上涨成本也在增加,确没有看见利润的增长;又如房地产企业赚了钱紧接着又去大量的拿地开发,以及生意的特性必须背负很高负债,虽然房地产行业过去十年产生了一批大牛股,但当行业出现不景气的时候,大额的资本开支和高额的负债本身就带来极大的风险。

不得不说不同行业的生意特性,分为三六九等,有的行业的生意天生就有优势。

(一)生意特性

下面以贵州茅台为例:

1. 资本开支

显然贵州茅台属于轻资产,近五年有形资产增加近14.73亿,并不需要投入过多资本开支,但利润总额增加近422.39亿元,也就是每投资1块钱的固定资产,能产生28.73块钱的利润总额,堪称一台印钞机。

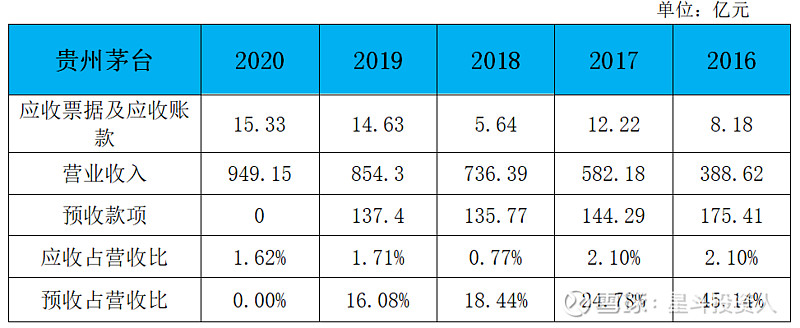

2. 现金流

近五年贵州茅台应收账款都非常的少,平均只有1%左右,预收账款在20%左右,也就是卖出去的货99%都收到了现金,另外还提前收到20%左右的订货款,这些都是到手的真金白银,可见其生意属性表现的非常不错。

(二)寻找商业印钞机

通常指那些拥有坐地收钱商业模式的公司,那什么样的生意模式才属于印钞机,有那些特征呢?

1. 低边际扩张成本

扩张边际成本也就是:“边际利润递增”=售价-边际成本=边际利润,一件产品由固定成本和变动成本构成,由于变动成本会随着产量的增加而增加,而固定成本是不变的,会随着产量的增加,单位成本会逐渐被拉低。

边际利润递增往往在轻资产的公司表现得非常明显,例如标准化的软件服务商企业,每卖一件产品和卖100件产品并没有太多区别,其本身具有很低的固定资产。

2. 高客户粘性

客户粘性与生意特性也有其一定关系,想象一卖餐厅纸的企业很难跟客户建立很强的粘性。在之前文章《企业价值分析篇之二:决策的艺术之美》竞争优势部分中也介讲过客户粘性的问题,有兴趣的朋友可以翻翻。

三、处于价值扩张阶段

对一家企业经营状况的判断固然重要,选择一个重要的视角的话,那就是判断它属于哪一个价值创造周期。我们所说的超额收益和均值回归,前者表现为成长期企业盈利加速和高增长,后者表现为从极高或极低的业绩逐渐回归长期均值。那么如何判断企业所处价值创造周期呢?可以通过ROE的三个维度来衡量。

衡量ROE的三个维度:

通常一只大牛股在这三个维度上都有很好的体现,下面我们还是以贵州茅台为例:

2001年贵州茅台净资产25.38亿元截至到2020年净资产1677.21亿元,净资产增加66倍,在这期间ROE从12.97%提升到28.95%,并常年保持在20%以上的ROE,无论是净资产的增长能力,还是企业在竞争优势全部发挥时所能达到的ROE高度和持久度,成为长期大牛股实在是理所当然。

四、定价权

关注一个企业竞争优势是否强大可以从定价权的角度去看,如果客户原因以更高的价格购买某种产品或服务,可以想象这个公司一定拥有竞争对手所没有的差异化价值,以及很难被夺走的客户影响力。

定价权可分为一下5种:

第4和第5项定价权更多来自于企业的无形资产,企业的定价越是基于无形资产和软实力的,就越具有潜在的高价值。

下面我们还是以贵州茅台为例,看看其属于哪一种定价权;

从图中了解到,2021年一瓶53度飞天茅台出厂价969元,市场售价高达3400元,还一瓶难求,而52度八代五粮液出厂价970元,而市场售价只有1499元,是什么让飞天茅台相比五粮液高出一半多的售价呢。从成本看贵州茅台毛利率91.4%,五粮液毛利率75.3%,虽然毛利率高出15.1%,但也不至于售价高出一般多,制作白酒主要原料无非就是一些小麦和高粱,说明这种定价并非来自成本。

究其原因还是贵州茅台所带来的高附加值具有其独特性,在商务和政务中消费茅台可谓是一种地位和高品质的权威象征,具有唯一性,是其他品牌无法比拟的。

另外供需缺口导致价格上涨,由于茅台酒“五年保存基酒”的生产工艺特点,也就是2021销售的茅台酒是2016年保存的酒。同时经销商压货也是飞天茅台一瓶难求的结症,2020年茅台酒产量约1.06亿瓶,国内平均每14人便可以拥有一瓶茅台酒。但实际销售仅有7287.98万瓶,那么剩下的3000万瓶茅台酒去哪儿了呢?无非是经销商压货了。

总结:茅台酒定价权主要来自4和5项,主要由其带来得高附加值和供需缺口导致。

以上是今天的全部分享,欢迎球友点评转发,不足之处还望批评指正,一起学习进步。