全面注册制下,再融资分类审核机制推广至全市场适用。深交所切实推动新规落地见效,更大力度支持优质公司快速融资。

6月12日,主板公司伟星股份再融资项目取得注册批文,这是全面注册制下,首单再融资分类审核项目注册生效。

伟星股份再融资项目于今年4月26日获受理,未经问询直接提交上市审核机构审核,从受理至审核通过仅用时13个工作日;6月12日取得注册批文,从受理到取得注册批文用时31个工作日、47个自然日。分类审核为规范性强的优质企业提供了更为便捷的融资渠道。

伟星股份是专业从事各类中高档服饰及箱包辅料产品的研发、制造与销售,主营钮扣、拉链和金属制品等产品,可广泛应用于服装、鞋帽、箱包、家纺、户外及体育用品等领域,目前公司产品主要用于全球各类中高档品牌服装。

公司创立于1988年,经过三十多年的发展,逐步成长为国内服饰辅料行业的领军企业。2004年,公司成为国内钮扣、拉链行业首家上市公司,成功登陆深交所;2005年建立江南工业园,打造金属制品生产基地;2006年在行业内率先提出“一站式(全程)服饰辅料供应”模式,正式启动SAB品牌战略;2007年被认定为“浙江省高新技术企业”,产品被评为“省高新技术产品”,同时伟星股份大洋工业园正式投产,成为拉链的主要生产基地;2012年深圳观澜园区建设完工,高效进驻投产;2018年孟加拉工业园开工投产,开启国际化生产新时代;2019年收购山东潍坊中传拉链配件有限公司,强化拉链供应链力量;2021年投资设立广东伟星丰利织带有限公司,成立临海织带分公司,有力推进“大辅料”战略的落地;2022年,越南工业园破土动工,加速推进国际化新征程。

伟星股份自上市以来收入持续增长,2022年收入规模已是上市时的10倍,公司高度重视信息披露的规范性,连续12年信息披露评价结果为A。

公司虽然属于较为传统的纺织服装行业,但公司持续保持高强度研发投入,十年来研发费用支出年均复合增速达16.60%,六年来研发费用率维持在4%以上,远高于行业平均水平,是传统制造业向高端化、智能化和绿色化转型升级的突出代表。

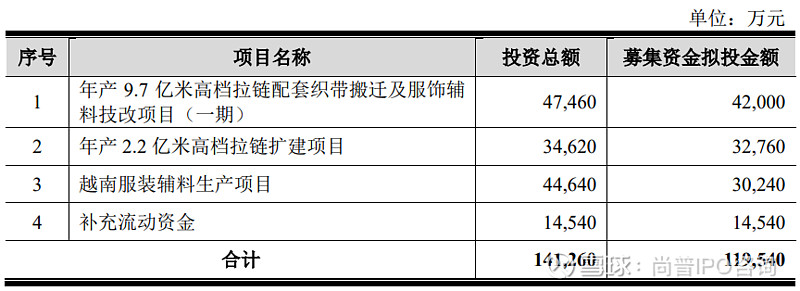

伟星股份本次再融资拟募集资金11.95亿元,主要用于建设装备智能化、管理数据化的智慧工厂,能够进一步提高设备的信息化、自动化水平,提升产品品质和智造能力。

深交所表示,下一步,深交所将在证监会的统筹指导下,进一步贯彻落实以信息披露为核心的理念,秉持“奖优罚劣”原则,不断优化再融资制度机制,激发市场主体活力,提高直接融资比重,助力资本市场服务经济高质量发展。

附:【全面注册制 改革向未来】股票发行上市审核

为帮助广大投资者了解熟悉全面实行股票发行注册制总体情况和主要制度安排、规则内容,中国证监会投资者保护局组织上海证券交易所、深圳证券交易所、北京证券交易所和全国中小企业股份转让系统有限责任公司共同编辑了投资者教育《问答》。为兼顾改革重点和改革全貌,《问答》将沪深交易所规则内容充分整合,集中呈现;同时,将北交所和全国股转系统规则内容单独成章刊布。期待广大投资者通过《问答》熟悉改革、理解改革、支持改革——拥抱注册制,共享高质量!

Q1、全面注册制下,沪深交易所发行上市审核制度做了哪些完善和优化?

答:根据全面实行股票发行注册制改革要求,在坚持规范、透明、可预期、严把质量关的基础上,沪深交易所将科创板、创业板发行上市审核程序、机制和信息披露要求复制推广至主板,在此基础上优化发行上市审核具体安排,制定了首次公开发行、再融资和重大资产重组审核规则,并同步制定了配套业务指引、指南,统一在各板块实施。发行上市审核制度主要在以下方面做了优化:

一是统一审核制度,优化注册程序。对首发、再融资、并购重组的审核内容、方式、程序、各方主体职责和自律监管措施等进行明确规定,沪深主板和科创板、创业板适用统一的审核和注册制度。在首发审核方面,进一步明确沪深主板、科创板、创业板板块定位,加强交易所审核和证监会注册环节的有机衔接,提高审核质效。交易所受理企业公开发行股票申请,审核判断企业是否符合发行条件、上市条件和信息披露要求。审核中发现重大敏感事项、重大无先例情况、重大舆情、重大违法线索的,将及时向中国证监会请示报告。在再融资审核方面,将优先股纳入注册制审核范围并将发行主体拓展至科创板、创业板上市公司,将主板分类审核制度扩展至科创板、创业板上市公司,适用简易程序向特定对象发行股票的申请范围扩大至主板上市公司,统一沪深主板和科创板、创业板标准,在符合板块定位方面重点引导上市公司专注主业。在重组审核方面,新增规定主板重组上市标的资产的条件,优化完善创业板快速审核机制并扩展至主板,保留当前主板与科创板、创业板“小额快速”等审核的差异化制度安排。

二是进一步完善信息披露要求。落实《证券法》和证监会《关于注册制下提高招股说明书信息披露质量的指导意见》要求,结合审核监管实践,进一步完善以信息披露为核心的注册制安排,审核类规则增加“简明清晰,通俗易懂”“提高信息披露的针对性、有效性和可读性”等信息披露要求,提高招股说明书信息披露质量,增强可读性。

三是压严压实发行人和中介机构责任。将发行上市申请文件“受理即担责”调整为“申报即担责”,进一步压实发行人和中介机构责任,引导市场各方归位尽责。进一步明晰中介机构责任,将保荐人对发行上市申请文件的“全面核查验证”要求调整为“审慎核查”。总结实践中运行效果良好的现场督导制度,扩大督导对象范围,由保荐人扩展至相关证券服务机构,并明确其配合义务。为督促发行人和中介机构更好地履行责任,在审核规则中进一步明确审核过程中的日常工作措施。

四是优化服务,提升审核透明度。坚持“开门办审核”,完善咨询沟通相关规定,将业务咨询沟通范围扩展至各板块IPO、再融资和并购重组,明确申报前、审核期间、上市委审议后的咨询沟通事项,回应市场关切,进一步提升审核的公开透明度。

Q2、交易所发行上市审核有哪些步骤?

答:(1)申请与受理。发行人申请股票首次发行上市,应按照规定聘请保荐人进行保荐,并委托保荐人通过交易所发行上市审核业务系统报送发行上市申请文件。发行上市申请文件的内容与格式应当符合中国证监会和交易所的相关规定。交易所收到发行上市申请文件后5个工作日内,对文件进行核对,作出是否受理的决定,告知发行人及其保荐人,并在交易所网站公示。

(2)审核。交易所对发行上市申请文件进行审核,通过提出问题、回答问题等多种方式,督促发行人及其保荐人、证券服务机构完善信息披露,真实、准确、完整地披露信息,提高信息披露的针对性、有效性和可读性,提升信息披露质量。审核程序包括:审核机构审核,由交易所设立的发行上市审核机构,对发行人的发行上市申请文件进行审核,出具审核报告。上市委员会审议,由交易所上市委员会对发行上市审核机构出具的审核报告和发行上市申请文件进行审议,提出审议意见。向证监会报送审核意见,交易所审核通过的,向中国证监会报送发行人符合发行条件、上市条件和信息披露要求的审核意见、相关审核资料和发行人的发行上市申请文件。此外,审核还可能涉及会后事项、审核中止与终止、复审等程序。

Q3、证监会注册程序包括哪些具体环节?

答:发行人申请首次公开发行股票并上市,应当按照中国证监会有关规定制作注册申请文件,依法由保荐人保荐并向交易所申报。中国证监会在交易所收到注册申请文件之日起,同步关注发行人是否符合国家产业政策和板块定位。

中国证监会收到交易所审核意见及相关资料后,基于交易所审核意见,依法履行发行注册程序。

中国证监会发现存在影响发行条件的新增事项的,可以要求交易所进一步问询并就新增事项形成审核意见。中国证监会认为交易所对新增事项的审核意见依据明显不充分,可以退回交易所补充审核。交易所补充审核后,认为发行人符合发行条件和信息披露要求的,重新向中国证监会报送审核意见及相关资料。