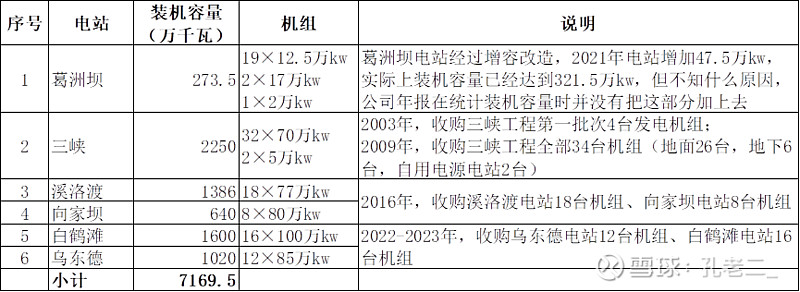

长江电力以大型水电运营为主要业务,管理运行乌东德、白鹤滩、溪洛渡、向家坝、三峡、葛洲坝等六座水电站,其中5座规模位居世界前十:三峡第一、溪洛渡第四、向家坝第十,2023年初注入的资产白鹤滩第二、乌东德第七。作为全球最大的水电上市公司,目前水电总装机容量7179.5万千瓦,其中,国内水电装机7169.5万千瓦,占全国水电装机的17.01%。

一、初步印象

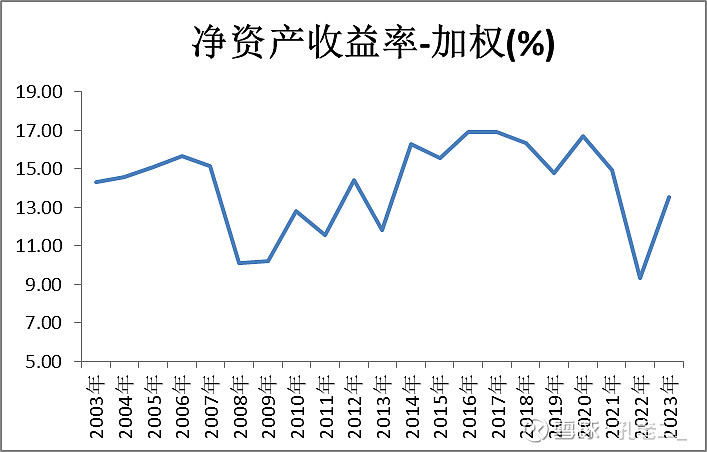

(一)净资产收益率

长江电力2023年年报显示,公司归母净资产2,013亿,归母净利润280亿,加权净资产收益率约13.52%。

长江电力2002年11月成立,2003年11月上市,上市以来平均加权净资产收益率为14.13%,还不错。——大多情况下10%-15%,不错;15%-20%,优秀;20%-30%,杰出。

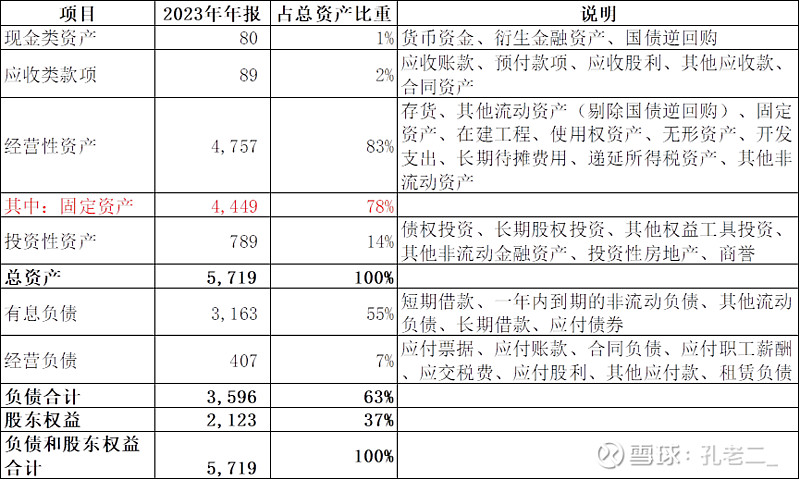

(二)简化资产负债表

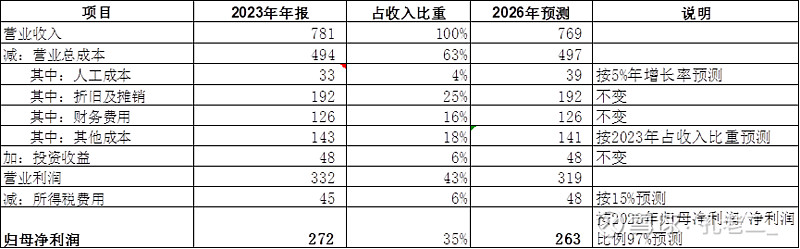

长江电力2023年简化资产负债表如下:(单位:人民币亿元)

1、高固定资产:固定资产4,449亿,占总资产的比例高达78%,这是由于水电站的建设和维护需要巨额资金投入。

2、高负债:有息负债3,163亿,占总负债的比例高达88%,导致资产负债率较高(63%),这与其大规模的资本开支和长期融资需求有关。

3、较高的投资性资产:投资性资产789亿,占总资产的比例为14%,主要是产业链上下游和相关新兴领域战略投资,全年实现投资收益47.5亿元。

(三)简化利润表

长江电力2023年简化利润表如下:(单位:人民币亿元)

1、高折旧及摊销:

折旧及摊销192亿,占营收25%,因水电站的建设和设备采购导致高折旧及摊销费。

2、高财务费用:财务费用126亿,占营收16% ,建设及运营水电站过程中的贷款产生较高的财务费用。3,163亿的有息负债产生126亿的财务费用,粗略估算融资成本约4%。

3、显著的投资收益:投资收益48亿,占营收6%,789亿的投资性资产产生48亿的投资收益,收益率约7%,反映了公司在对外投资方面取得了不错的成果。另外,投资收益率高于融资成本,这也侧面说明了长江电力可以利用较低的债务融资来资助新的、高的投资项目,从而实现资本增值。

4、较高的毛利率和净利率:毛利率和净利率分别为58%和36%,公司的盈利能力和成本控制能力表现不错。

综上,长江电力的投资性资产创造投资收益,而固定资产等经营性资产提供水电主业的稳定现金流,利润来源清晰易懂。

二、业务分析

(一)经营特点

1、先投入后产出:水电企业前期投入大量资金用于拦水坝等工程建设与发电设备采购,建设周期长且建设期内不产生任何回报。就比如三峡工程的建设期长达17年,总投资高达2035亿,所以在财报中,长江电力呈现高固定资产、高负债率、高折旧、高利息支出的特点。

2、现金流充足:当发电站建成后,靠水资源发电成本极低,最大的经营成本就是折旧及摊销(2023年长江电力折旧及摊销192亿,占营业总成本比例达到39%),但它只是会计数字而已,并非真实的现金支出,因此水电企业的经营活动现金流极好。长江电力2023年净利润280亿,而经营活动现金流高达647亿,净现比(经营活动现金流净额/净利润)达到2.31倍,赚的都是真钱。

3、挡水坝和机组使用寿命超过折旧年限:按照折旧方法,长江电力的挡水坝折旧年限为40-60年,水轮机组约为18年,但按照设计使用年限来看,大坝高达150年,水轮机组多为30-40年。所以说等到折旧到期,就会继续释放利润,反映到财报上,就是公司营收稳定,利润缓慢上涨。(注意:因折旧本身对公司自由现金流影响不大,所以公司内在价值并不随着折旧减少导致的净利润数据上涨而增长。)

4、通货膨胀会稀释债务:除了折旧以外,水电企业第二大成本,来源于每年还本付息的财务费用,2023年长江电力的利息支出高达127亿,占营业总成本的比例达26%。但是因通货膨胀会稀释债务,所以看似很重的债务总额,随着债务被稀释、债务总额和每年还款金额不断下降、用低息债务置换之前高息债务等趋势,水电企业的利润和自由现金流会缓慢增长,这部分成长与折旧不同,会真正带动公司内在价值的提升。

5、经营稳定:依靠水坝落差发电,不需要燃料,自身即为产业链全部上游,成本端完全可控。收入端则主要取决于来水,大型水电调节能力强,发电量有优先上网政策保障,不受宏观经济的影响,因此经营异常稳定。

6、分红率较高:长江电力上市以来募资6次共计1,287.70亿元,公司总计向股东派现23次共1,828.30亿元,接近公司净利润累计数的67%,派现金额是募资总额的1.42倍,公司还承诺2021-2025年分红比例不低于70%,为投资者提供了稳定的现金流回报。

基于上述特点,长江电力也被市场看作是“类债券”属性的股票投资产品。

(二)竞争格局

1、潜在进入者的威胁:我国大型水电站的建设成本较高,建设周期较长,因此水电行业整体具有较高的投资壁垒,行业集中度极高。目前行业前七大企业均为大型央企,三峡集团、华电集团、大唐集团、华能集团、国电投集团、国电集团和国投集团已投产水电装机量在全国占比高达近60%,未来行业集中度将会继续加剧。长江流域的开发权在长江电力手里,有准入牌照的门槛,属于无形资产。而且巨型电站的修建需要雄厚的实力,巨大的资金量,长电是全球最大的清洁能源龙头,重资产的规模本来就构成了极高的门槛。

2、替代品的威胁:水电作为一种清洁、可再生的能源,具有环保优势,符合全球能源转型和可持续发展的趋势。而火电不够清洁且受煤价波动影响、太阳能或风力发电不够稳定、天然气发电不够经济,而水电同时具有清洁性、稳定性和经济性,唯一缺点只是受制于水力资源的上限,具有发展天花板而已。

3、同行业竞争者之间的竞争:不同水电企业占据不同的流域,水域排他性使得长江电力不用面临同行之间的恶性竞争,大家各自赚自己流域的钱,互不打扰,确定性极强。更厉害的是,从地理位置来看,长江电力6座电站距离华东、华南经济发达地区更近,在输电距离和成本方面更有优势,且电站位于长江干流的中下游,来水相对稳定,在六库联调的体系下,发电效率更高。

为什么要六库联调?水力发电有一大特点,被称为多极增厚效应。首先,水电站的发电量取决于来水量,而单座发电站的发电总量是存在上限的,当来水量超过电站的最大发电能力时,多余的水力无法转化成电能,就会白白浪费掉,因为上游来水的不规律性,这种水力浪费无法避免。但如果同一水域的上下游分别建设几座电站(也可以理解成水库),就可以根据降雨情况,错峰调节,下雨时上游存水,不下雨时上游放水,使得中下游电站时刻处于高来水量,又不超过自身发电能力上限,从而提高整体水力发电效率。因此开始六库联调后的长江电力,其业绩稳定性会进一步提高,且发电效率的提升也会带动业绩进一步上涨。

4、供应商的议价能力:2023年前五名供应商采购额291,635万元,占境内年度采购总额34.53%;其中前五名供应商采购额中关联方采购额194,318万元,占境内年度采购总额23.01%。

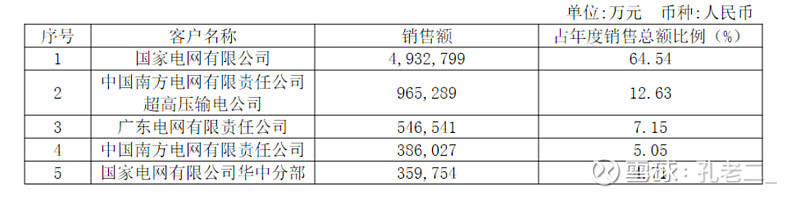

5、购买者的议价能力:2023年前五名客户销售额7,190,410万元,占境内年度销售总额94.08%;其中前五名客户销售额中关联方销售额0万元。

(三)发展空间

我国可开发水电装机容量约6.87亿千瓦,当前已开发3.71亿千瓦,开发完成度约为54%,主要河流中下游的优质水电资源基本已经开发完毕了,剩余水电资源大多集中在西南地区,如金沙江、大渡河、沧澜江的上游,从地理格局来看,开发难度大,且距离主要用电区域华东和华南地区较远,输电距离较长,因此开发成本和运营成本均较高。

华能水电、国投电力和川投能源等公司,均有规划或在建的水电站,这也是许多投资水电的股民,更愿意买这几家公司的原因,看中了未来的成长性。但是水电站建的越晚,难度越大,区域越偏上游,那么建设成本更贵,且未来运营成本也更高,从资产端来看肯定没有长江电力的资产优质,如果只看利润和现金流的增长,是比较片面的。另一方面,长电本身就拥有像国投电力、川投能源、云南华电的股权,因此买长电就等于间接买那些公司了。

(四)公司战略

目前并未查到未来在长江流域是否还有新的水电站建设计划,因此从长江电力的发展战略来分析,想要在资产端继续扩张,可能只剩下三条途径:

1、提高现有水电站的装机容量:这一点在公司年报中也查到了相关内容:“溪洛渡、向家坝水电站机组装机容量调整取得实质性突破。向家坝水电站扩机项目取得国家相关部委支持意见,葛洲坝水电站扩机项目积极推进前期研究工作”。

2、拓展海外市场:2020年长江电力用35.9亿美元收购了LDS公司——秘鲁最大的电力上市企业,当然这是在三峡集团的统一指挥下操作的,未来境外水电资产的开发、投资、运营,可能会伴随一带一路政策,在友好国家逐步展开。2023年年报提到“境外业务全年净利润约14.5亿元,经营业绩再创历史新高。”不过像水电站这种重资产项目,在境外的话,风险就高了许多。

3、投资入股其他优质企业:长江电力对产业链上下游和相关新兴领域的战略投资,可以为长江电力带来源源不断的现金流,并且随被投企业的发展不断成长。

4、积极布局其他新能源业务板块:除了水力发电业务外,长电积极布局抽水蓄能业务、风力光伏储能业务、配售电业务,努力开拓新的业绩增长点。

总结下来公司的战略并不复杂,内在动力——挖掘自身产能潜力,外在动力——每年有多余的钱,就出去买优质股权,把低价值的现金换成高价值的股权,没准几十年后的长江电力,会转型成为一家基础设施投资公司也说不定。

这种战略下公司的现金流量同样简单清晰,每年发电赚回的收益,首要用于还债和分红,也就是偿还筹资活动,剩余部分用于投资活动,不需要留现金,因此现金等价物也不会出现大的变化。

三、估值及买卖点

(一)估值方法

长江电力周期性并不强。主要原因是全社会对电力的需求在今后很长一段时间内可能会有波动,但总体方向是向上增长的,其次电力价格也能保持相对稳定,尤其是水电上网电价目前较低,稳定且逐步提高更具优势。丰水年、枯水年导致的发电量变化也在10%左右变化。因此,收入、利润变化周期性并不大,可以不用席勒法,采用简化的自由现金流量折现法:三年后自由现金流*25倍市盈率(4%的无风险收益率),按照当年合理估值5折买入,合理估值150%或者当年50倍市盈率较低值卖出。

三年后自由现金流=三年后净利润+折旧及摊销-资本性支出

(二)估值一(粗略)

折旧及摊销≈2023年折旧及摊销192亿

资本性支出≈122亿(2023年年报P19披露的固定资产支出108亿或者现金流量表“购建固定资产、无形资产和其他长期资产支付的现金”122亿中的较高者)

不考虑任何增长,三年后净利润=2023年归母净利润272亿

三年后自由现金流≈272+192-122=342亿

合理估值≈342*25=8550亿

买点:合理估值*50%=4275亿(17元/股)

卖点:合理估值150%(8550*150%=12825亿)或者当年50倍市盈率(272*50=13600)较低值12825亿(52元/股)

截止2024年6月7日,长江电力收盘价27.36元/股(总市值6695亿),不在买点范围内。

(三)估值二(细化)

1、盈利预测

(1)装机容量

长江电力目前水电总装机容量7179.5万千瓦,其中,国内水电装机7169.5万千瓦(明细如下表),不考虑国外装机。

(2)利用小时数、上网电量

按照长江电力有披露各水电站的2016年开始至2023年的平均年利用小时数据(涵盖了丰水、枯水年份),作为未来机组的利用小时数。

发电量=2026-2023年平均利用小时数*装机容量

上网电量=发电量*(1-自用、损耗率2%)

结算电量≈上网电量

(3)上网电价、售电收入

因各电站的上网电价都不一样,同一电站送往不同区域的电价也不一样,同一区域又有标杆电价和市场电价之分,还有含税价与不含税价之分。即便有了这些数据,没有对应的售电量也不能精细化计算出其售电带来的营业收入。那就退而求其次,直接用2023年的平均结算电价281.28元/兆瓦时(不含税248.83元/兆瓦时)作为上网电价。

此外,水电上网电价还存在缓慢涨价预期,原因如下:

第一,虽然我国全社会用电量在不断增长,但人均用电量(2022年6169kwh,总用量86372亿,按14亿人口计算)较欧美发达国家(1万kwh上下)还有较大差距;同时近几年电力供应都十分紧缺,比如2022年,拉闸限电的地区和时间普遍存在。这些都预示着电力需求增长空间较大;

第二,根据长江电力2023年5月份联合三峡能源召开的2022年度及2023年一季度业绩说明会披露的内容,乌东德送往广东的上网电价为0.3132元/度,送广西的部分0.2543元/度,留在云南的部分采取市场价格;白鹤滩送往浙江的上网电价为0.323元/度,送江苏的为0.325元/度,且乌、白两电站送往高电价地区的电量将由60%提高到80%。因此,随着乌、白两电站的加入,会提升公司整体平均上网电价。

第三,我国市场化交易电量占比全部用电量在逐年提高,2020年至2023年上半年分别是42.2%、45.5%、60.8%、61.5%,但是长江电力参与市场化交易的电量仅占比公司全部上网电量的12%,还有较大提升空间。相比风、光、火电上网电价,水电上网电价相对较低,随着市场化交易量越来越多,包括长江电力在内的水电企业上网电价存在上涨预期。

总的来说,近两年有一波基础服务涨价潮,无论是水电煤气,还是高铁出行,都在默默涨价,其本质原因是地方政府财政吃紧,原来依靠土地财政收入不断补贴公共服务亏损,让利于民的模式难以维持,只能通过缓慢涨价,利用市场寻找新的平衡点。

因此,售电收入=上网电量*上网电价=3090亿千瓦时*248.83元/兆瓦时=769亿。

2、归母净利润

简单预测2026年归母净利润263亿。

3、估值及买卖点

2026年自由现金流量≈263+192-122=333亿

合理估值≈333*25=8325亿

买点:合理估值*50%=4163亿(17元/股)

卖点:合理估值150%(8325*150%=12488亿)或者当年50倍市盈率(272*50=13600)较低值12488亿(51元/股)

跟粗略估算的结果差不多。

4、安全边际

(1)收入端:不考虑装机容量的增长,包括现有机组容量扩容和收并购等以及可能的上网电价涨价预期;

(2)成本端:不考虑通过贷款置换的方式,逐步将前些年的高息贷款利率降下来,从而降低利息支出。

(3)投资端:不考虑投资收益的增长,包括股权投资以及抽蓄电站、风光电站、海外电力资产带来的收益。

(四)估值三

从价值归属看,企业价值=股权价值+净债权价值

从创造价值来源看,长江电力企业价值=水电业务价值+投资性资产价值

股权价值+债权价值=水电业务价值+投资性资产价值

股权价值=水电业务价值+投资性资产价值-净债权价值

净债权价值≈有息负债-现金类资产=3163-80=3083亿

投资性资产价值≈投资性资产账面价值=789亿

水电业务价值=生产类资产创造的自由现金流现值≈(2023年归母净利润272亿+税后利息支出127*(1-15%)-投资收益48+折旧及摊销192-资本性支出122)/无风险利率=402亿/4%=10049亿

股权价值=10049+789-3083=7755亿

买点:合理估值*50%=3877亿(16元/股)

卖点:合理估值150%(7755*150%=11632亿)或者当年50倍市盈率(272*50=13600)较低值11632亿(48元/股)

(五)汇总

上述三种估值方式汇总如下:

结论:观望。