从2022年3月31日买入洋河持有至今(2024年4月30日),浮亏26.40%,期间也曾浮盈40%但没有及时止盈,一直被队友诟病,借着老唐清仓洋河的事情,我也来反思一下这笔交易。

一、洋河的投资记录

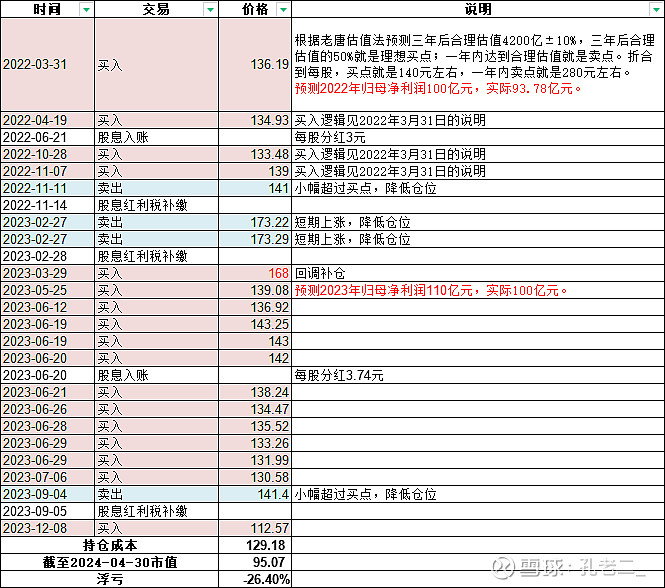

回顾一下2022的买入理由,当时根据老唐估值法预测三年后合理估值4200亿±10%,三年后合理估值的50%就是理想买点,折合到每股,买点就是140元左右。

2022年4次买入,1次卖出,扣除分红和卖出收益,平均买入成本132.2元/股。

2023年13次买入,3次卖出,扣除分红和卖出收益,平均买入成本128.18元/股。

考虑手续费,两年平均持仓成本129.18元/股,2024年4月30日收盘价95.07元/股,浮亏26.40%。

2022年、2023年洋河归母净利润分别为94亿、100亿,同比分别上涨25%、7%,期间市场表现分别是下降了2.57%、31.53%,市盈率也从2021年年底的33倍下降至2023年年底的18倍。

二、洋河目前的争议

(一)老唐清仓洋河

清仓的理由:管理层诚信有问题,在2024年2月年度总结大会时管理层称“总体完成各项目标”,实际上利润增长目标没有达标;而2023年四季度甚至亏损,年报中也不做解释。

(二)业绩不及预期

4月27日凌晨,洋河发布了2023年年报和2024年一季报。2023年全年实现营业收入331.26亿,同比+10.04%;归母净利润100.16亿,同比+6.80%;扣非归母净利润98.43亿,同比+6.10%。2023年洋河的业绩表现不仅位居六家头部酒企之末,同时也是六家企业中唯一未能达成2023年既定目标的公司。原本公司设定的2023年营收增长目标为15%,然而实际表现仅达成96%,未能如愿实现预期的增长目标。

2024年一季度实现:营业收入162.55亿,同比+8.03%;归母净利润60.55亿,同比+5.02%;扣非归母净利润60.50亿,同比+6.79%。从季度视度来看,2024年Q1洋河无论是营收还是净利增长均仅维持个位数的增幅。相比之下,其他五家酒企均实现了两位数的增长,其中表现最为亮眼的古井贡,其营收增长超过25%,净利增长更是高达31%以上。这样一对比,更是进一步凸显了洋河在业绩上的不足和落后。

(三)公司涉嫌将2024Q1的负增长调节到了2023Q4

洋河2023Q4归母扣非净利为-3.2亿元。2023Q1归母扣非净利是56.7亿元,2024年Q1是60.5亿元,增长了3.8亿元。也就是说,如果把2023Q4做平,归母扣非净利不亏损,那么2024年Q1就只增长了0.6亿元,同比增速为1.1%。有可能真实情况是:2023Q4归母扣非净利是微增长,2024Q1是负增长。从发展趋势上来看,这样调整后的业绩,比现在报表呈现出来的情况显得更为合理。

由于传统节日分布的原因,白酒行业最重要的两个季度是四季度和一季度,其中一季度更重要,有“一季度定全年”之说。从动机上来说,管理层也有很强的驱动力这么做。

三、未来的操作

机构预测2026年营业收入428亿,归母净利润131亿。

根据最新的预估数据,洋河在未来三年的业绩增速预计将低于10%,考虑到洋河在业绩表现上相对疲软,增速有所放缓,因此,给予三年后洋河15倍的市盈率,则三年后(2026年)合理估值=131*15=1965亿,理想买点<983亿(三年后合理估值的50%),一年内卖点>2948(三年后合理估值的150%或当年30倍动态市盈率,二者中的较低值),折算成每股,三年后(2026年)合理估值=130元/股,理想买点<65元/股,一年内卖点>196元/股。

因为我的平均持仓成本为129.18元/股,基本等同于三年后的合理估值,除非市盈率能超过15倍或者业绩有所突破,不然这笔投资短期内连时间成本都收不回,真是一笔糟糕的投资,但是要清仓吗?因为暂时没有好的投资标的,我的决策是继续持有,会继续跟踪一段时间,接受股价波动,同时努力寻找新的标的。