6月17日,风电设备(申万)板块上涨6.97%。6月18日,风电设备(申万)板块上涨6.41%。风电板块已连涨两天,不禁让人猜想是不是风电的风又来了?

本来分析完光伏,上周计划分析风电的,毕竟两者同为“双碳”目标引领下的清洁能源,但各种原因拖到今天,迟到了,不管怎么样,还是记录下来,仅为个人投资记录。文中任何操作或看法,均可能充满我个人的偏见和错误,不构成任何投资建议。

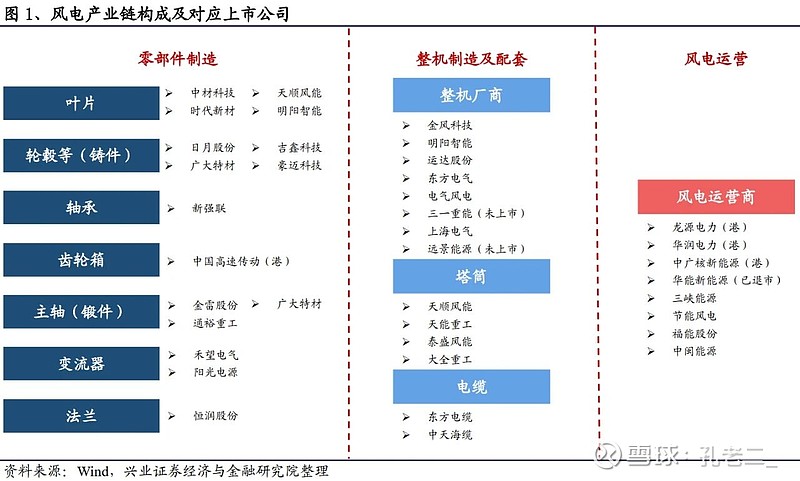

一、风电产业链

总体来看,风电行业不算特别复杂,它依照上下游关系可分为三个环节:

上游零部件制造:主要包括叶片、铸件、轴承、齿轮箱等产品,负责为中游的整机环节制造各类零部件。

中游整机制造:该环节主要负责将上游零部件组装为风电机组,是风电产业最重要的一环。

下游运营商:即风电场的管理与经营者,也包括投资方与电厂施工方。

2015年的“抢装潮”带来行业的一波阶段新高后,风电行业进入调整期,而2019年发改委的一纸公文,让风电行业在2020-2021年迎来第二个“抢装潮”。随着“平价上网”时代的到来,整机厂降本压力较大,倒逼零部件竞争加剧。在此背景下,风电还有未来吗?——有。

二、风电的投资逻辑分析

(一)市场前景广阔

“双碳”目标从国家顶层设计支撑我国能源结构转型,其中明确提出到2030年风电、太阳能发电总装机容量将达到12亿千瓦以上。截止2021年底,风电、光伏累计装机容量6.35亿千瓦(其中风电累计装机容量3.28亿千瓦)。——预计未来9年风电、光伏年均装机目标为0.63亿千瓦。

“十四五”是实现碳达峰的关键时期,2020年底《风能北京宣言》提出保证“十四五”期间风电年均新增装机50GW以上。GWEC(国际风能协会)预计“十四五”期间我国风电年均新增装机54GW。

机构预计风电需求将在以下因素的催化下快速发展:

1、《以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地规划布局方案》提出,“十四五”规划建设风光基地总装机约200GW。

2、各省市、各大央企“十四五”新能源装机目标高企。

3、全球“脱碳”趋势明显:5月18日,欧盟四国丹麦、比利时、荷兰、德国首脑在北海海上风电峰会上联合签署一份文件,承诺2030年,四国海上风电装机总量将会达到65GW。

4、核准制调整为备案制:5月30日,发改委、能源局发布《关于促进新时代新能源高质量发展的实施方案》。方案提出推动风电项目由核准制调整为备案制,风电项目开发周期有望缩短。

5、老旧风场改造。

(二)度电成本下降

根据测算,风机叶片直径从116m増加到160m,风力发电的发电量可提高一倍,度电成本将降低30%;塔架高度从100m增加到140m,年平均风速将从5.0m/s增加到5.5m/s,机组的年等效满发电小时数可以从199l小时增加到2396小时。当前市场上主流的风电整机的容量,已经从2MW、3MW做到了8MW、10MW,未来市场上将出现15MW和20MW的风机,而风机的塔架高度也从100米上升到160米,而随着技术进步和市场扩大,风电机组新品开发进度也大大加快。风机设备越做越大,风电就能进一步降低成本。

(三)短期估值逻辑改善

22年招标量和装机量有望保持高位,招标价格企稳、原材料价格稳步回落,下半年行业量、利均迎来改善。

1、招标量持续超预期。22年1-5月国内风机累计招标量45.18GW,同比+105%;其中陆上风机招标量为37.98GW,同比+73%;海上风机招标量为7.2OGW。招标旺盛主要原因是风电投资收益高,陆风22年项目全投资IRR8-8.5%。预计22年陆风招标达70GW,海风招标15-20GW。(招标量是风电并网量的重要前置指标,风机招标到开标中标需要2-3个月,中标到交付需要9-12个月时间。)

2、下半年风电装机有望加速。6月16日,国家能源局发布1-5月份全国电力工业统计数据。数据显示2022年1-5月风电新增装机容量10.82GW,同比增长39%。——机构预计22年全年风电装机量合计达57GW,6-12月份还会释放约46.2GW的装机量,下半年风电将加速装机。

3、陆风风机中标价格企稳,海风风机价格稳定。5月陆上风机平均中标单价为1862元/kW,同比-36%,环比-5%,最低中标单价为1600元/kW,同比-36%,环比+2%;22年以来海上风机中标价格稳定在3600-3800元/KW。风机价格企稳原因,业主更看重风机安全性,整机打价格战目前盈利压力较大,整机价格企稳后,23年上游盈利有望修复。

4、大宗价格下降利好整机上游零部件。6月17日,铁矿石和螺纹钢期货收盘分别下跌5.1%和2.7%,近一周时间分别下跌12.1%和9.0%,中长期来看在通胀的大背景下,美联储等央行加息的预期仍然较高,大宗商品价格仍有望进一步下行。(根据GWEC数据,陆上/海上风电项目中钢材料重量占比为24%/90%)

最后,由于上半年疫情的影响,下半年为保证完成并网量,整个产业链会加快生产节奏,部分零部件产品供需将偏紧,产品的价格预计将有所上行,行业的盈利水平下半年将明显改善。

三、风电设备行业估值

我们看看风电设备指数滚动市盈率估值走势图:截止2022年6月17日,风电设备市盈率有23.8倍,与光伏设备的44.7倍相比不算高估,两者为什么差距这么大?主要是市场对未来增速预期不同导致的,光伏降本路径更清晰、资源约束更小、可享受海外市场红利等。

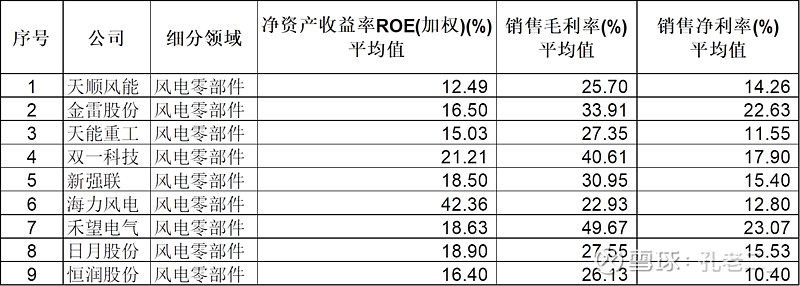

三、个股筛选

根据中证行业分类(2021),风电设备板块下有23家公司,按照我个人的选股的标准,同时满足下述4个条件就入选:

1、成立时间满五年

2、近10年ROE均值>10%

3、近10年毛利率均值>20%

4、近10年销售净利率均值>10%

说明:不到10年按照上市以来已有的年度数据。

筛选的结果如下(按照净资产收益率从高到低排列):

上榜的9家公司全是做风电零部件,风电整机1家都没有,是不是很奇怪?看下几家风电整机,龙头金风科技和明阳智能的销售净利率均值分别只有7.87%和4.35%,低于10%;电气风电净资产收益率均值只有5.04%,连10%都不到,就比存定期好一点,更别提销售毛利率跟销售净利率。

四、个股估值

接着说说如何对筛选出来的9家公司进行快速的估值,确定是否值得买入。

首先简单粗暴的拿到机构对公司3年后归母净利润预测的平均值,然后取值25倍市盈率(无风险收益率为4%),3年后归母净利润乘以25倍市盈率作为公司三年后的合理估值,三年后合理估值的50%就是理想买点;超过三年后合理估值上限的150%,就是卖点。(为什么买点采用三年后合理估值的50%?其实取决于你想要的投资回报率是多少,三年后合理估值的50%,相当于假设三年后若能回归合理估值,投资者能够获取26%的年化回报率,50×126%×126%×126%=100。)结果如下:

看样子低估值的票不少,接下来只能优中选优。