分析师:涂明哲(执业证书编号:S0890523010001)

报告发布日期:2023年5月4日

投资要点:

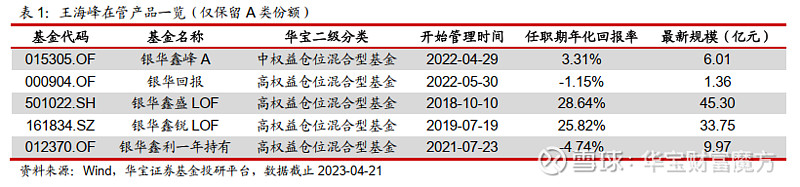

王海峰:投资年限7.15年,北京大学硕士毕业,具备生物工程、经济学和软件工程的复合学科背景。2008年加入银华基金,历任行业研究员、研究主管、投资经理助理等职务,具备专户管理经验。2016年3月开始管理公募基金产品,目前在管产品5只,截至2023Q1在管产品规模总计124.54亿元,代表产品为银华鑫盛LOF。

投资框架:自上而下选行业和自下而上选个股相结合。行业层面,主要布局在大周期、大消费、大金融和大科技,实时追踪市场关键指标和横向比较行业风险收益比,最终实现在相对均衡配置基础上的适度偏离;个股层面,以企业内在价值为基础,优选基本面优秀且估值合理的标的,擅长左侧布局,及时止盈止损,严控组合潜在风险。

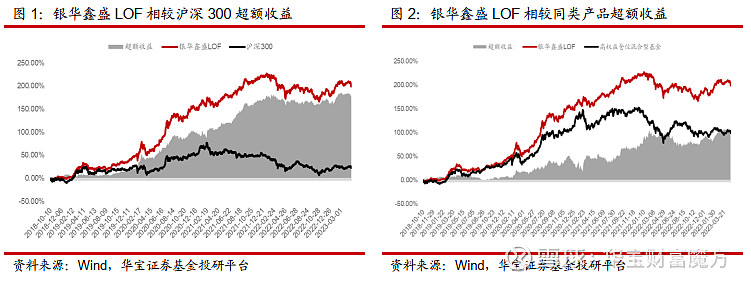

产品业绩:代表产品银华鑫盛LOF,截至2023年4月21日,任职累计收益(未剔除3个月建仓期)为198.97%,相对同期沪深300和华宝高权益仓位混合型基金指数的超额收益分别为176.08%和100.26%。

风格特征:仓位适时灵活调整,行业配置均衡分散的同时做到阶段性相对侧重,行业配置能力较出色,同时随着市场走势灵活调整持仓风格,近期产品呈现大盘价值风格。

风险提示:基金的过往业绩及基金经理管理其他产品的历史业绩不代表未来表现;本报告根据历史公开数据整理,存在失效风险,不代表对基金未来资产配置情况的预测,不构成投资建议。本报告所提及的基金产品仅供分析使用,不代表推介。

报告正文:

1. 王海峰:用周期性思维看世界

王海峰先生,7.15年投资经历的中生代基金经理,北京大学硕士毕业,具备生物工程、经济学和软件工程的复合学科背景。2008年加入银华基金,前期任职行业研究员,在交通运输、化工、大宗商品等多个周期行业中有过深度沉淀。此后,王海峰历任研究主管、投资经理助理等职务,并具备专户管理经验。2016年3月开始管理公募基金产品,并于2018年10月开始管理其代表产品银华鑫盛灵活配置混合型证券投资基金(LOF)。

王海峰目前在管产品5只,截至2023年3月31日,其在管产品规模总计124.54亿元,代表产品为银华鑫盛LOF。

2. 投资框架:擅用“周期”,逆向投资

2. 投资框架:擅用“周期”,逆向投资

王海峰在多年的投资历程中,形成了一套较完善的“自上而下”和“自下而上”相结合的投资框架,并将“泛周期”思维运用到行业比较和个股选择上,注重投资胜率,最终构建出具备自身特色的产品组合。

1)回顾历史、尊重市场

尊重规律、回顾历史。王海峰重视研究,不仅针对行业和公司基本面开展深度研究,还从宏观数据和策略视角出发,通过摸索历史探寻大类资产、行业和个股的运行规律,然后结合当下和未来可能出现的市场环境,将投资方向落实到行业中最具优势的行业或产业链中最具优势的子环节,最终筛选出优质标的。

2)按部就班,重视应对

王海峰认为,事物总是保持着动态变化,研究初期很难精准预测事物发展的最终路径和结果。因此类似于一级市场投资,王海峰在整个过程中制定了较完备的应对措施:事前针对关键跟踪指标可能发生的不同变化设定相应的应对方案,事中则可以根据实际情况的发展从容应对,表现在组合上便是不盲目追风。事后继续跟踪比较各行业的风险收益比,不断进行迭代调整。

3)注重安全,左侧操作

在操作层面,王海峰遵守“不贪胜、不豪赌、不执拗”的投资原则,不贪胜是指坚持不追高、不跟风,在行业和个股上坚持左侧布局,买在安全边际高的时点,卖在泡沫旺盛时期;不豪赌是指不单押一个风格和一个赛道,坚持相对均衡配置;不执拗是指审慎判断、及时认错,防微杜渐。

4)看重胜率、动态调整

“万物皆周期”,这是王海峰在追踪各行业时一直坚守的理念。王海峰为了使组合时刻保持相对稳健,首先会用“泛周期”的思想去综合比较多行业的风险收益比,挖掘具备高胜率投资的行业,然后会在特定时段进行动态调整,在中期时间维度下适时调整行业和个股的配置,最终实现产品时刻稳健的初衷。

3. 代表产品:银华鑫盛LOF(501022.SH)

3.1. 超额获取稳健,回撤控制优异

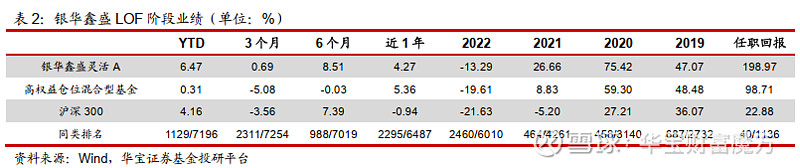

王海峰于2018年10月10日任职银华鑫盛LOF。截至2023年4月21日,任职累计收益(未剔除3个月建仓期)为198.97%,同期沪深300指数和华宝高权益仓位混合型基金指数的收益分别为22.88%和98.71%,超额收益分别为176.08%和100.26%,相较市场和同类产品长期创造超额收益的能力显著。

积小胜为大胜。分阶段业绩,2019年基本持平同类高权益仓位混合型基金;其他时间维度下,尽管银华鑫盛LOF从未领先同类产品达到20%及以上,但却能做到每个维度上都不同程度跑赢同类,并至少保持在前40%分位,甚至任职以来收益保持在前5%的优秀水平。在王海峰管理期间,产品不求昙花一现,只愿成为行业恒星,做到积跬步致千里。

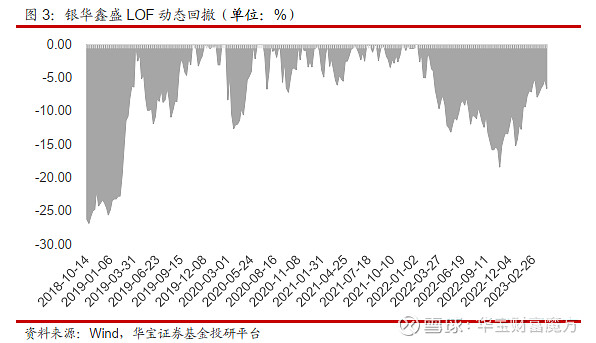

回撤控制优秀,持有体验较佳。王海峰在2018年10月接任银华鑫盛LOF时产品存在不小的回撤,但到2019年3月底,产品回撤得到迅速修复。即使在2020年新冠疫情爆发、2021年初抱团股瓦解、2022年全年偏熊的各种极端市场环境下,产品最大回撤均得到有效控制。王海峰任职以来最大回撤为-18.61%,且回撤修复能力亦较强,在市场极致轮动的当下,产品能为投资者带来不错的持有体验。

3.2. 以稳健防守为核心,积极跟上市场步伐

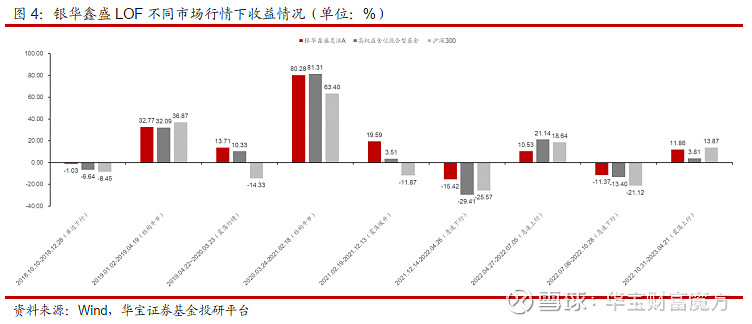

适配不同行情,防守属性明显。A股市场行情演绎较极致、板块和风格的轮动特征明显,在这样的环境当中,银华鑫盛LOF均能在上涨行情中跟得住大盘和同类,例如在2019年1-4月份、2020年4月-2021年2月和2022年4-7月的结构性牛市中,银华鑫盛LOF的收益获取能力与沪深300和同类产品不相上下;同时银华鑫盛LOF的防守属性更是在多轮行情中体现的淋漓尽致,2018年10-12月、2022年3-4月份和7-10月份的单边下行或急速下行行情中,银华鑫盛LOF的区间收益均不同程度优于沪深300和同类产品,抗跌能力突出。除此之外,银华鑫盛LOF在震荡行情中的表现可圈可点,尤其是相对同类产品能拉开较大差距。

3.3. 基于市场灵活投资,行业分散且不失特点

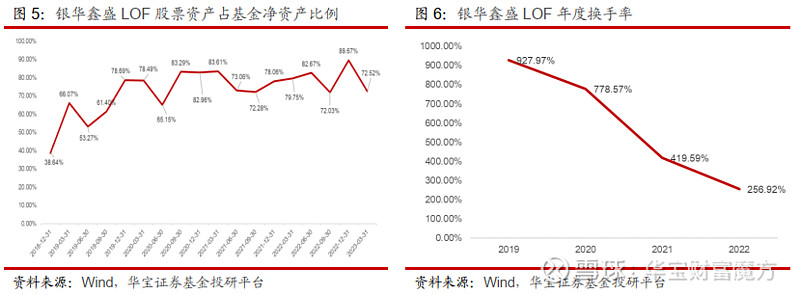

王海峰在投资过程中操作较灵活,一方面体现在产品的仓位上,另一方面则表现在换手率上。产品仓位方面,从任职银华鑫盛LOF以来,股票资产占基金净资产比例呈现出上下摆动的特点,这也主要系王海峰自上而下对于宏观和行业的判断;换手率方面,王海峰任职初期换手率较高,主要系在震荡行情中保持日常灵活换手以积累股票收益,但随着产品规模的迅速扩大,高换手率的特点正在逐渐丧失。

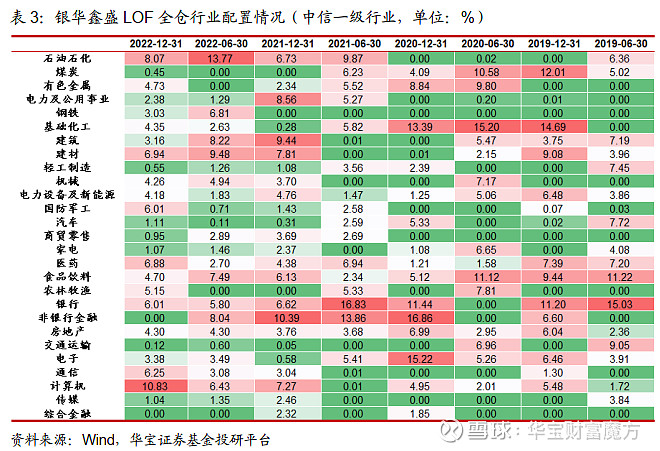

行业配置分散,不豪赌单一赛道、不报团不追热点。在王海峰的投资框架中,为了降低组合回撤,“不豪赌”是他一直坚守的原则之一,这也反映在了产品的持仓行业上:从2019年到2022年,银华鑫盛LOF在行业配置上面保持着均衡分散、阶段侧重的特点。首先,银华鑫盛LOF自王海峰任职以来做到了多行业覆盖,单一行业的配置比例从未超过20%,且在2021年下半年规模迅速攀升后,产品的行业配置集中度进一步分散。此外,王海峰很少追逐市场热点,从历史持仓可以看到,诸如机构抱团股、热点股持仓比例较低。

进一步看,王海峰并非简单的“雨露均沾”,而是基于对市场的判断,当出现适合的行业风格,敢于对相应行业进行加减仓操作,达到阶段侧重的结果,最终获得行业轮动的β收益。

以基础化工为例,银华鑫盛LOF自2019年下半年开始增持该行业,但受2020年上半年新冠疫情冲击,国内外需求遭受影响,基础化工行业景气度在当时整体偏弱。但随着下半年国内疫情得到有效控制,企业复工复产顺利进行,国内需求逐步复苏,海外出口需求旺盛,行业景气度触底回升。随即在收获行业戴维斯双击所带来的巨大利润后,王海峰选择主动止盈部分仓位。此后行业继续上涨,王海峰则选择继续减持,成功在2021年9月行业触顶之前卖掉了绝大部分仓位。基础化工行业的操作使得王海峰逆向布局、卖在泡沫的特点愈发凸显。

其次,2022年9月份,王海峰开始在周期和估值方面进行调整,结合政策出台和涨跌可能性,从防守转向激进,增持医药行业,享受到了第一波医药的反弹;然后从10月份开始逐步买入计算机,到2022年底,计算机已经成为银华鑫盛LOF仓位最大的行业。从结果来看,2022四季度的操作也是王海峰左侧布局的最好体现。

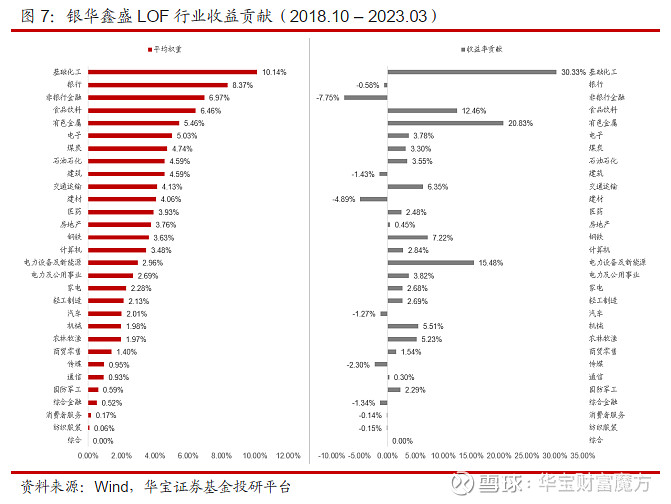

最后,在行业归因方面,自王海峰任职以来,银华鑫盛LOF在基础化工行业平均配置比例最多,相应的行业区间收益贡献也排名第一。还可以看到,有色金属、食品饮料和电力设备及新能源等行业也为产品带来了较多的正向收益贡献。此外,银华鑫盛LOF对中信一级行业中的29个行业均做过配置,仅9个行业的收益贡献为负,一定程度上代表王海峰的行业配置能力较强,对行业风格的把握较精准。

3.4. 围绕内在价值优选个股,重视构建组合安全边际

相信均值回归、股价围绕价值做周期性波动。王海峰在个股选择层面主要以内在价值为基础,从整体行业、产业链为出发点进行横向比较,找到当下看好的子行业或子产业链,再对其内部的不同个股分析风险收益比,得出对拟投资标的在向上空间和向下回撤两个维度的大致结论,最终达到优选个股的目标。

在某些情况下,即使通过指标筛选出了优质的标的,但如果该企业历史管理较差、存在侵害小股东权益、有暴雷风险等,王海峰会对该企业实行一票否决。此外,王海峰还会持续跟踪选中标的的变化,包括新产品的研发、产品供需情况和扩产计划等方面。

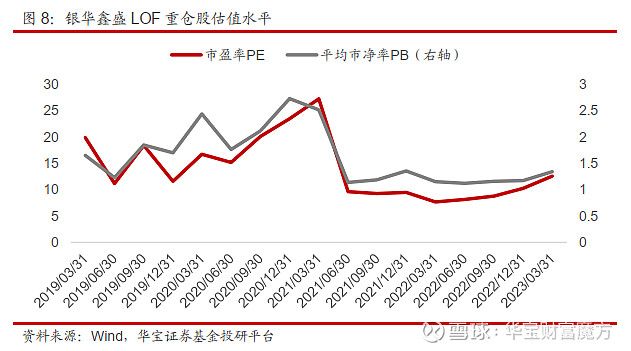

注重结合市场水位控制组合估值。王海峰投资框架中的另一原则便是“不贪胜”,反映在个股投资上便是买在安全边际高的时点,故他对组合整体的估值容忍度相对较低,以期降低组合可能面临的潜在回撤。

王海峰任职银华鑫盛LOF以来,组合重仓股的整体估值水平呈现出先涨后跌的状态:在2021年一季度之前,组合重仓股的PE和PB逐步上涨,而当时的A股市场则走出了以电子、食品饮料、医药等为代表的结构性牛市,市场整体的估值中枢显著抬升,间接提高了银华鑫盛LOF的持仓估值水平。但相较市场上同类产品而言,银华鑫盛LOF重仓个股在2020-2021Q1期间呈现出约20倍PE,依然属于中等偏下水平。

2021Q1之后,为了应对逐渐变得极致的市场风格,王海峰选择持有传统价值行业,如煤炭、有色金属、建筑和银行等,同时辅以少量的成长股以增强组合的进攻性。自2021Q2以来,银华鑫盛LOF的重仓估值水平一直处于同类产品里后10%的位置,可见在面对极致的市场环境时,王海峰对于安全边际愈发重视。

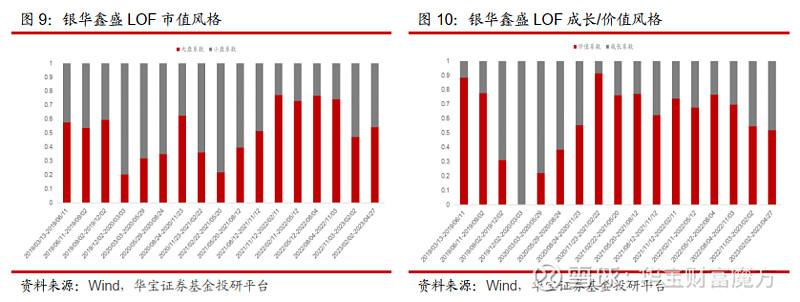

持股风格方面,银华鑫盛LOF风格不单一,近期更偏大盘价值风格。王海峰并不拘泥于单一风格,结合上文的分析,产品呈现出风格变化的本质原因则是基于投资框架下的行业和风格轮动。在市场整体向上的时候偏向多配置更具弹性的小盘成长股,在市场剧烈波动的时期则更倾向于多配置具备防守属性的大盘价值股,王海峰周期性的投资思维造就了持股风格的灵活变动。

4. 总结

4. 总结

银华基金王海峰,投资年限7.15年,具备复合学科背景,曾从事周期行业研究员,2016年开始管理公募基金产品。截至2021一季度,最新管理规模为124.54亿元,代表产品为银华鑫盛LOF。

王海峰的投资框架是自上而下选行业和自下而上选个股相结合。行业层面,主要布局在大周期、大消费、大金融和大科技,实时追踪市场关键指标和横向比较行业风险收益比,最终实现在相对均衡配置基础上的适度偏离;个股层面,以企业内在价值为基础,优选基本面优秀且估值合理的标的,擅长左侧布局,及时止盈止损,严控组合潜在风险。

银华鑫盛LOF自王海峰于2018年任职以来,超额收益获取稳健,回撤控制较优异,注重积小胜为大胜。产品仓位适时灵活调整,行业配置均衡分散的同时做到阶段性相对侧重,行业配置能力较出色,同时随着市场走势灵活调整持仓风格。

5. 风险提示

基金的过往业绩及基金经理管理其他产品的历史业绩不代表未来表现;本报告根据历史公开数据整理,存在失效风险,不代表对基金未来资产配置情况的预测,不构成投资建议。本报告所提及的基金产品仅供分析使用,不代表推介。

欢迎您使用华宝证券基金投研平台!

网站地址:网页链接