分析师:李真 执业证书编号:S0890513110002

分析师:王方鸣 执业证书编号:S0890520010001

研究助理:施如画

投资要点

随着医药行业的发展及A股上市标的的不断增长,基金公司纷纷布局医药主题基金,数量稳步增长。剔除2016年股灾因素,医药基金规模也呈现稳步增长的态势。研究医药主题基金有助于帮助投资者参与医药行业的投资。

本报告通过如下标准筛选本篇报告的医药主题基金研究样本:(1)现任基金经理任职以来医药纯度超过60%;(2)现任基金经理任职时间超过2年;(3)基金规模超过2亿;(4)长期超额业绩在医药主题基金中排名靠前。经过多维度综合分析,我们认为以下基金相对较优:

(1)工银瑞信医药健康:基金经理谭冬寒,拥有临床医学博士学位,自上而下方面,主要做中观层面和产业维度的分析;自下而上方面,在潜力赛道中寻找具有成长前景的个股,重点关注CXO、创新医疗器械及创新药板块。投资的主要超额收益来源是行业偏离和个股选择,在行业配置及个股选择上都有较为突出的超额收益。除非预判行业具有明确的下行压力,很少做择时操作。

(2)工银瑞信前沿医疗:基金经理赵蓓,往往自上而下,先寻找具有好的发展趋势的行业,再从中寻找好的公司。长期业绩突出,弹性较大,选股能力较强。其综合表现与工银瑞信医药健康相似,但更注重自上而下的行业选择,因此组合的行业变动度相对更高。

(3)中欧医疗健康:基金经理葛兰,高仓位不择时,上涨时进攻性较强,偏向于自下而上精选个股,配置多为细分行业龙头。CXO行业配置收益突出,在CXO、医疗服务有明显的选股超额。但由于产品规模较大,后续选股超额获取难度可能增大。

(4)交银医药创新:基金经理楼慧源,从长期的经济成长方向出发,偏好四类驱动力的公司:消费升级驱动、科技创新驱动、国产替代驱动、制造业竞争优势驱动。持仓相对分散,重配医疗服务及CXO,在医疗服务和医疗设备上有持续稳定的选股超额。

(5)广发医疗保健:基金经理吴兴武,认为对于长期投资来说,最重要的是竞争格局,其次是赛道,这两个都很重要,如果非要排序,竞争格局排在赛道前面。在多个行业有配置超额收益,选股超额收益主要集中在医疗耗材、医疗设备及医疗服务。

风险提示:本报告根据历史公开数据分析,不代表基金未来业绩。

01

市场总览

1.1. 医药板块说明

近十几年来,伴随着我国经济的快速发展和人民生活水平的不断提高,加上人口老龄化趋势的加剧,使得人们对于医疗的需求不断增长,促使国内医药市场高速发展。与之相伴的是二级市场上医药板块的不断扩容和发展。截至2021/08/31,医药板块的总市值为7.63万亿元,成为仅次于银行(9.31万亿元)和电力设备(8.15万亿元)的第三大市值板块。根据申万行业分类,医药生物行业内共有385家公司,其中1000亿以上的公司共13家。医药行业拥有多个子行业,不同子行业投资逻辑不尽相同。子行业的环节分布如图2所示。

1.2. 医药基金定义及筛选

随着医药行业的发展及A股上市标的的不断增长,基金公司纷纷布局医药主题基金,数量稳步增长。剔除2016年股灾因素,医药基金规模也呈现稳步增长的态势。研究医药主题基金有助于帮助投资者参与医药行业的投资。

本报告通过如下标准筛选本篇报告的医药主题基金研究样本:(1)现任基金经理任职以来医药纯度超过60%;(2)现任基金经理任职时间超过2年;(3)基金规模超过2亿;(4)长期超额业绩在医药主题基金中排名靠前。筛选结果如表1所示。

02

重点医药基金分析

2.1. 过往业绩分析

2.1.1.医药板块整体走势及发展阶段划分

首先考察医药板块的超额收益情况。医药行业的发展受政策影响较为明显,具体来看,医药行业发展的政策周期可以分为四个主要阶段:第一阶段为2010年以前:2010年的医保扩容增长期,医保扩容带动整体行业向上。 第二阶段为2011年-2015年:2011年开始的药品限价下行期,医疗器械与医疗服务板块承压较小。第三阶段为2015-2017年:2015年7月是这一轮改革的开始,722的临床自查与核查拉开了改革的序幕。之后的医药行业发生了翻天覆地的变化,审批、生产、销售、医保支付等均发生了大变化。行业运行规律发生变化,子行业趋势性变化,有些行业发生趋势性逆转比如仿制药、辅助用药;有些行业获得了超预期蓬勃发展比如创新药、CRO等。第四阶段为2018年以来:2018年初,在医药、医保、医疗三医联动的背景下,顶层设计发生了显著变化,以医疗保障局为核心的三大医药卫生部门应运而生,旨在应对医保基金支付压力,提升医保基金使用效率。

我们使用中证医药指数(000933.SH)与万得全A指数(881001.WI)进行对比,可以发现,医药板块整体的波动情况强于万得全A。我们根据中证医药的超额收益走势界定医药板块的行情牛熊,结合医药行业的政策变化,将2013年以来的市场大致分为9个阶段:

2.1.2.基金超额收益比较

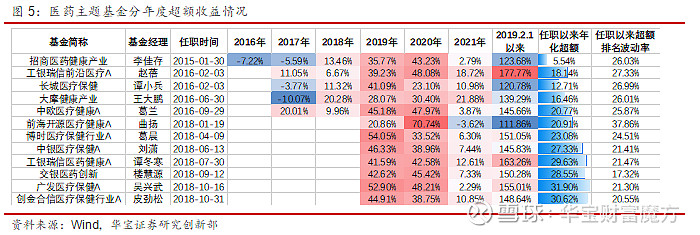

由于本次研究的样本均为长期超额收益表现较好的基金,我们接下来着重分析样本基金在不同年份、不同行情中的超额收益表现情况,以及超额收益的稳定性。任职以来,总体收益较为突出的有广发医疗保健、创和金信医疗保健行业及工银瑞信医药健康。但由于时点不一,结果仅作为部分参考。将基金放在一致可比的最长时间段(2019/02/01-2021/08/31)来看,超额收益最为突出的是工银瑞信前沿医疗、工银瑞信医药健康及广发医疗保健。其中,前两者的市场适应性相对较强,在不同的市场环境中均体现出较好的相对收益;广发医疗保健的收益主要来自于上行市场的进攻性,下行市场中波动及回撤相对较大。

分年度来看,不同年度表现靠前的基金并不一致。2017年葛兰的中欧医疗健康以20.01%的超额收益排名第一;2018年大摩产业健康有较好的表现;2019年全年市场震荡上行,细分行业有所分化,医药基金均取得了较为不错的超额收益,其中博时医疗保健行业、广发医疗保健表现尤为突出;2020年受到集采政策影响,市场在震荡上涨后快速下跌,这一年度前海开源医疗健康表现突出;2021年,市场受第四次、第五次集采政策落地的影响大幅震荡,大摩健康产业及工银瑞信前沿医疗取得了较佳的超额收益。

分阶段来看,2017年9月至2018年7月的医药牛市中,中欧医疗健康表现突出,主要是通过布局创新药及优质仿制药,获得了较为突出的超额收益。2018年7月至2019年1月,医改进入深水区,“4+7”等政策引发市场担忧,医药板块整体下跌。在这一阶段,长城医疗保健、前海开源健康由于进行了仓位控制,有效降低了回撤,获取了相对较高的超额收益。2019年1月至2019年6月,贸易摩擦引发市场震荡,市场先涨后跌,这一阶段,博时医疗保健行业表现突出,主要是通过挖掘核心资产之外一些预期差较大的个股,如莱美药业,获得超额。2019年6月开始,医药进入新一轮的牛市,样本基金均获得了显著的超额收益。这一阶段超额收益最为突出的是中银医疗保健,主要是由于在创新药上的相对重配,相对落后的是前海开源医疗健康及大摩健康产业。2020年8月开始,集采政策密集出台,药品类细分行业承压,这一阶段CXO配置较重的产品,如大摩健康产业、工银瑞信前沿医疗获得了较高的超额收益,另外前海开源医疗健康的超额收益主要集中在部分行业的个股上,如生物制品(长春高新)、医疗耗材(英科医疗)等。

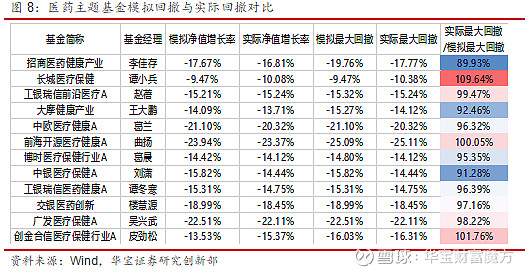

2.1.3.基金最大回撤对比

从任职以来看,最大回撤控制较好的是中银医疗保健、工银瑞信医药健康及创和金信医疗保健行业。分年度看,2017年,工银瑞信前沿医疗表现较为突出;2018年,长城医疗保健明显优于其他基金;2019年,博时医疗健康行业、长城医疗保健、交银医药创新及工银瑞信医药健康依靠相对分散的持仓,均将回撤控制在了10%以内;2020年及2021年,回撤最小的均为相对重仓中药行业的中银医疗保健。

2021年7月以来,医药市场受到第5次集采政策的影响,快速下跌。为更好地对比不同基金经理的风险回撤能力,我们利用样本基金2021H1的全部持仓模拟其7月以来的净值走势,并与真实净值对比。从结果来看,多数基金的实际回撤小于模拟回撤,其中,招商医药健康、中银医疗保健及大摩健康产业的短期回撤控制相对更优。

2.2. 行业纯度及子行业配置

2.2.1.行业纯度:多数较高,多只基金接近100%

我们基于行业主题基金年报及半年报中披露的全部持仓,可以计算行业纯度,即基金投资于医药行业股票占全部股票持仓的比例。从结果可以看到,医药主题基金的纯度都较高,除长城医疗保健外,医药生物行业占比均在80%以上,多只基金接近100%。

2.2.2.子行业配置:增配CXO,减配创新药、中药

从绝对配置比例来看,多数基金都重配CXO,除中银医疗保健外,均在近一年均进行了增配。近一年维度上,除了创合金信医疗保健行业外,其余基金均将CXO作为第一重配的行业。创新药板块,近一年的总体趋势为减持,招商医药健康产业由于前期持有比例较低呈现增持趋势,此外大摩健康产业及中银医疗保健有所增持。化学制剂板块以创新药以外的仿制药为主,随着集采政策频繁出台,行业景气度有所下降,各基金减持明显,而招商医药健康产业、大摩健康产业及中银医疗保健有所增持。任职以来在除血液制品外的其他生物制品上持仓较高的是前海开源医疗健康、博时医疗行业及中欧医疗健康,其中的代表性个股是长春高新,近一年来除了前海开源医疗健康外均有较大幅度的减持。在体外诊断板块,基金持有情况分化较大,持有较多的基金是创合金信医疗保健行业及工银瑞信医药健康,前海开源医疗健康始终没有持有,趋势上增减不明显。在血液制品板块,基金整体持仓较少,变动不大。在医疗服务板块,交银医药创新、广发医疗保健、中欧医疗健康及前海开源医疗健康持有较多,近一年来,博时医疗保健行业也有明显增持。医疗耗材板块受益于疫情,近一年来基金普遍增持,创和金信医疗保健行业长期在医疗耗材上的仓位较重。医疗设备板块各基金操作思路不一,总体来看有所增持,前期持有较重的工银瑞信医药健康减持明显。其他子行业方面,疫苗板块普遍增持,原料药板块变化不大,中药板块普遍减持。

相较于中证医药指数来看,CXO是长短期第一超配行业,而中药是第一低配行业。在体外诊断、医疗耗材及医疗设备上,基金整体超配,个别基金显著超配。药品类的创新药及化学制剂板块整体低配,且有持续下降的趋势,或受到市场对药品集中采购政策预期影响。虽然近一年来基金在疫苗板块普遍增配,但总体来看相较于指数仍是低配状态。

2.3. 超额收益归因

我们通过Brinson归因将医药主题基金权益部分相较于中证医药指数的超额收益拆解为行业配置超额与个股选择超额部分(其中个股选择超额包含交互超额)。权益持仓数据来自于半年报及年报披露的全部持仓,并将其等比例调整至全部持仓比例。超额收益随着基金经理任职时间的长短而有所不同,因此任职以来的数据仅作为参考,不作为直接互相比较的依据。

2.3.1.行业配置超额收益:全数为正,CXO超配收益明显

任职以来:所有基金都获得了行业配置的正超额收益。分行业看,在CXO、体外诊断上所有基金都获得了正收益;在化学制剂、疫苗及原料药上则多数获得负收益;其他行业不同基金差别明显。总体行业配置超额收益较高的基金为广发医疗保健、工银瑞信医药健康及中欧医疗健康。上述三只基金的行业配置超额主要都来自于CXO,工银瑞信医药健康在医疗设备上的配置超额、广发医疗保健在其他生物制品上的配置超额也较为明显。具体看CXO的配置节奏,大摩健康产业是样本基金中较早重配CXO的,自2018H2开始,组合中CXO的配置比例就维持在20%以上,近两期(2021H2及2020H2)达到50%以上,因此在CXO领域有最高的配置超额。工银瑞信医疗健康、中欧医疗健康、工银瑞信医药健康在CXO上的配置节奏及配置比例类似,主要是2019年下半年开始增配至组合占比20%以上且持续增加。中银医疗保健在CXO上的配置相对较少,且无明显增加。此外,博时医疗保健行业在体外诊断上获取了较为明显的配置超额,主要来自于2020年上半年的配置;工银瑞信医药健康在医疗设备上有较明显的配置超额,主要来自2018H2及2019H1期间对医疗设备的重配,充分享受了细分行业的上涨收益。

近一年:所有基金都获得了行业配置的正超额收益,多数基金通过超配CXO,低配创新药、化学制剂及血液制品获得了正向超额,但普遍因为低配医疗设备、疫苗、原料药及中药获得了负向超额。

2.3.2.个股选择超额收益:多数为正,近一年内选股难度增加

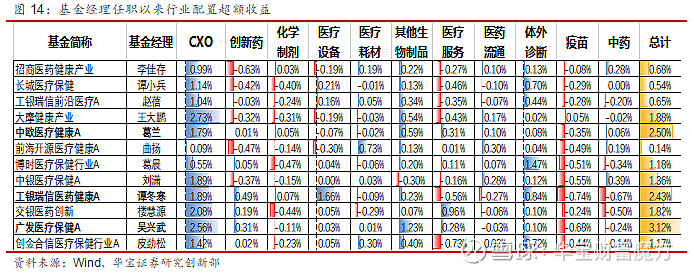

任职以来:个股上,所有基金都实现了正向的超额收益。其中,前海开源医疗健康、工银瑞信医药健康及广发医疗保健最为突出。分行业看,在其他生物制品、医疗服务、医疗耗材、医疗设备和医药流通上,多数基金都获得了正向的选股收益。虽然所有基金都超配CXO,但是并非所有基金都在CXO中获得了超额选股收益,较为突出的是工银瑞信医药健康。在其他生物制品和医疗耗材两个行业中,最为突出的是前海开源医疗健康。

近一年:伴随行业分化,选股超额难度有所增加,负超额行业增多。总体选股超额最为突出的是工银瑞信前沿医疗、工银瑞信医药健康及大摩健康产业。各基金在CXO上的选股超额明显增加,在医疗设备上均保持正向选股超额,在其他细分行业分化较为明显,或体现了基金经理对于细分行业选择上认知的相同与差异。大摩健康产业在CXO上的选股超额突出,但在其他行业表现一般。工银瑞信医药健康、工银瑞信前沿医疗、交银医药创新及广发医疗保健在选股上的超额分布较为均衡。

2.4.风格及操作特征

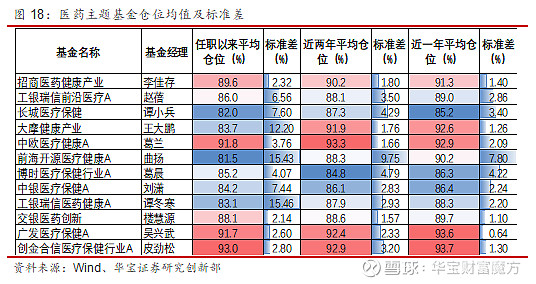

2.4.1.仓位及择时:多数高仓位运作,少数择时

综合来看,招商健康产业、大摩健康产业、中欧医疗健康、广发医疗保健及创和金信医疗保健保持高仓位、不择时的操作;前海开源医疗健康仓位调整灵活,且幅度较大,总体来说,择时为基金带来了正收益;其余基金相对中等仓位,根据市场情况及基金规模变动进行小幅度的调整。通过产品完成建仓后的季报数据来看,多数产品保持高仓位运作,甚至维持在90%以上。调仓幅度较大的为前海开源医疗健康,通过仓位调整在一定程度上减小了回撤,2018年下半年医药行业受“7+4”事件、毒疫苗事件影响,承压明显,在此阶段,前海开源医疗健康将仓位保持在五成左右;2019年二季度市场出现震荡,医药指数跟随市场呈现震荡下行态势,2019年6月,基金仓位由93%下降至67%,几次择时总体来说为基金带来了正收益。大摩健康产业、中银医疗健康及工银瑞信医药健康虽然整体仓位波动标准差较大,但主要是由于产品发行后建仓较为保守,导致仓位较低,从近两年及近一年的数据看较为稳定。博时医疗保健的仓位变动主要来自基金份额的变化,非出于择时考虑。

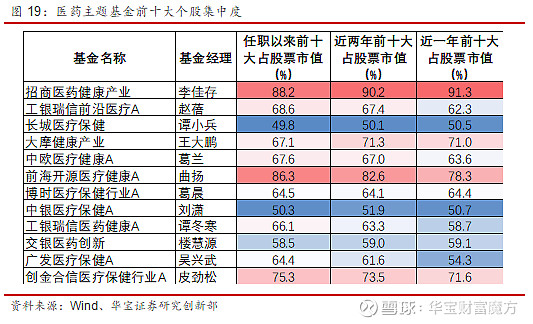

2.4.2. 个股集中度:多数高于60%

我们以基金季度前十大重仓股占全部股票持仓的比例定义为个股集中度,除长城医疗保健外,各医药主题基金任职以来平均个股集中度均在50%以上,多数处于60%-70%的区间,集中度高于70%的有招商健康产业、前海开源医疗健康及创和金信医疗健康。近一年持股集中度与任职以来的情况差异较小。

2.4.3.换手率及行业变动度:低换手率为主,行业变动度差别较大

换手率:我们以“(买入股票的成本总额+卖出股票的收入总额)/[(期初基金股票市值+期末基金股票市值)/2]”计算换手率来分析基金交易特征。任职以来,多数基金年化换手率在10倍以下,谭小兵管理的长城医疗保健呈现出较高的换手率和行业变动度。吴兴武管理的广发医疗保健换手率为3.5,为样本基金中最低。近一年来,基金换手率整体呈现下降趋势。葛兰管理的中欧医疗健康受规模因素影响,换手率明显降低。

行业变动度:行业变动度和换手率之间呈现正相关关系。谭小兵管理的长城医疗保健在较高的换手率的同时行业变动频繁。刘潇管理的中银医疗保健虽然换手率相对较高,但行业变动度在样本中处于较低水平,说明其换手主要是行业内的个股交易及调整。博时医疗保健行业及广发医疗保健的行业变动度相对较高,证明基金经理倾向于进行细分行业间的轮动。

2.4.4.风格因子:除动量因子外其他较为一致

我们使用 BARRA 模型框架绘制消费主题基金自任职以来、近一年全部持仓的基金风格雷达图,并观察各个因子维度上的得分与变化。大小盘上,医药主题基金均为大盘风格,招商医药健康产业、长城医疗保健早期规模因子略低,但近一年来各基金差别不大。价值成长风格上,医药主题基金在盈利因子上的暴露高于成长因子,近一年维度上,除中银医疗保健外,其他基金差别不大。在动量因子上,不同基金的差别相对较为明显。从任职以来的维度看,工银瑞信医药健康的动量因子得分较低,交易行为相对偏左侧。近一年的维度,招商医药健康及中银医疗保健的动量因子暴露相对较少。中银医疗保健相较于其他基金在多个维度的因子上呈现出较为明显的区别,与其在中药行业有较高仓位有关。

03

医药主题基金风格总结

综上所述,我们认为以下医药主题基金相对较优:

(1)工银瑞信医药健康:基金经理谭冬寒,拥有临床医学博士学位,自上而下方面,主要做中观层面和产业维度的分析;自下而上方面,在潜力赛道中寻找具有成长前景的个股。投资的主要超额收益来源是行业偏离和个股选择,在行业配置及个股选择上都有较为突出的超额收益。除非预判行业具有明确的下行压力,很少做择时操作。持仓上,基金经理重配CXO、医疗设备,行业相对均衡,行业配置及选股超额都较为突出。操作上,中等仓位、中等集中度,换手率较低,行业切换少。

(2)工银瑞信前沿医疗:基金经理赵蓓,往往自上而下,先寻找具有好的发展趋势的行业,再从中寻找好的公司。长期业绩突出,弹性较大,选股能力较强。持仓上,长期超配CXO和医疗设备,多个行业有配置超额和选股超额。其操作风格与工银瑞信医药健康相似,保持中等仓位及中等集中度,但更注重自上而下的行业选择,因此行业变动度相对更高。

(3)中欧医疗健康:基金经理葛兰,高仓位不择时,上涨时进攻性较强,偏向于自下而上精选个股。持仓上,配置多为细分行业龙头。CXO行业配置收益突出,在CXO、医疗服务有明显的选股超额。但由于产品规模较大,后续选股超额获取难度可能增大。操作上,高仓位、中等集中度,任职以来换手率、行业切换度在样本基金中处于中游,但近一年下降明显,或与基金规模增长有关。

(4)交银医药创新:基金经理楼慧源,从长期的经济成长方向出发,偏好四类驱动力的公司:消费升级驱动、科技创新驱动、国产替代驱动、制造业竞争优势驱动。持仓上,相对分散,重配医疗服务及CXO,在医疗服务和医疗设备上有持续稳定的选股超额。操作上,保持中等偏高仓位,中等集中度,换手率及行业切换度较低。

(5)广发医疗保健:基金经理吴兴武,认为对于长期投资来说,最重要的是竞争格局,其次是赛道,这两个都很重要,如果非要排序,竞争格局排在赛道前面。持仓上,除CXO外,重配医疗服务、医疗耗材和医疗设备在多个行业有配置超额收益,选股超额收益主要集中在医疗耗材、医疗设备及医疗服务。操作上,高仓位、中等集中度,换手率及行业切换度较低。