比亚迪2021年度:营收2161.42亿元,归母净利润30.45亿元,扣非归母净利润12.55亿元。看到这些数字的第一印象,利润不及预期,成本远超预期,我之前在《比亚迪深度研究》中简单测算过,按照前三季度的利润率计算归母净利润应该在37亿以上。

进一步分析,心情得到了些许安慰,比亚迪2021年度算是乍一看拉胯,实际还是有亮点的。

先说不好的:成本上升太多,利润率创2015年以来的新低(15年以前的数字懒得查),从而导致利润不及预期。比亚迪去年前三季度归母净利率1.68%,已经是15年以来的最低水平了,没料到四季度居然大幅创新低来到0.85%,直接将全年的归母净利率拉到了1.41%。

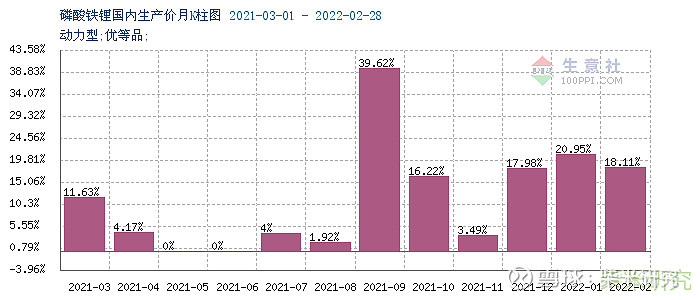

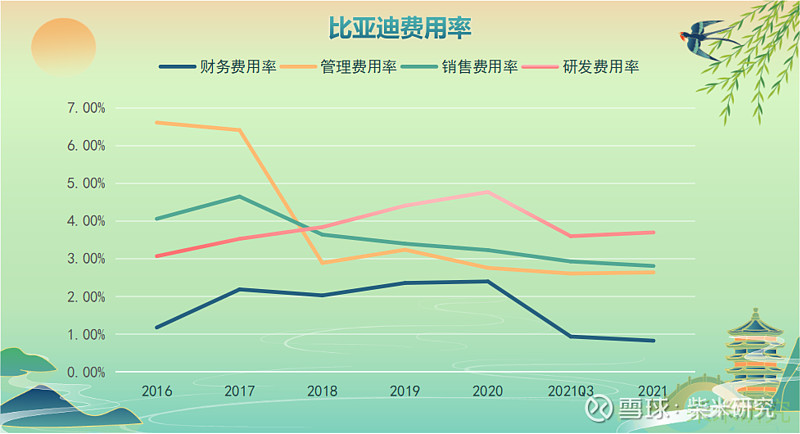

再来说点好的:一是各项业务经营正常,收入大幅增加,汽车业务同比增长33.93%,我们可以通过汽车热销预期到,手机部件及组装业务、二次充电电池及光伏业务分别同比增长43.99%和36.27%,有些超预期增长;二是利润不及预期,主要由于上游材料成本上涨过多,与公司经营水平无关。公司去年营收同比增长38.02%,营业成本却增加了48.91%。材料的上涨可以从图一中得到验证,磷酸铁锂的价格从三季度开始上涨幅度是巨大的;三是公司的经营水平在不断提高,如图二所示,三费费用率都维持在16年以来最低的水平,说明公司的管理水平正在不断提升,也侧面反应公司利润率低不是因为管理水平低下造成的。需要说明的是,从图表上来看,公司的研发费用率(不含资本化的研发投入,总的研发投入占营收的比为4.92%)虽然有所降低,但投入金额已经超过100亿元;四是净经营现金流非常可观,654.67亿元,远超净利润,说明公司销售相对供不应求,产业链地位较高。

图一 磷酸铁锂价格走势图 来源:生意社 柴米研究

图二 比亚迪费用率 数据来源:公告 柴米研究

最后再说点儿悲观的,按照四季度的利润率来看,公司今年一季度的利润情况也不会好到哪儿去,因为一季度上游原材料不仅没有下跌,还继续较大幅度上涨了,价格走势我就不上图了,有兴趣的可以去翻我以前的文章,或者去我推荐的网站跟踪。

先简单说这些,后续仔细研究了有什么发现再和大家分享吧。#比亚迪2021净利润30.45亿,同比下降近3成#