先从收购华联锌铟说起。我先假设公告里的数据都是真的,不然我这个小草根真的就凌乱了。

华联锌铟的收购共计花了38亿元。收购了75%的股份。

华联承诺业绩是15年4.97亿,16年5.9亿,17年6.8亿。对应的pe分别为 10.3,8.6,7.5

15年年报中华联锌铟的净利是4.97亿(妈的,有这么玩的吗?预测业绩与实际业绩只差了100万,算了,我信。。。。)

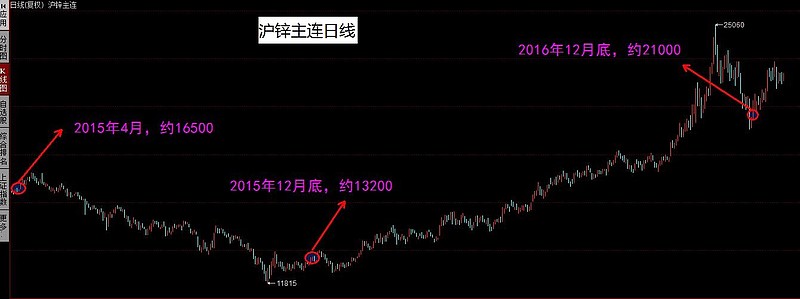

先上三张图压压惊:(请大家原谅我没有找到铟的走势图,反正有色的走势都差不多)

注意,重组公告是在2015年5月份发的,华联锌铟的预告应该是在4月份做出的。

非常明显,从4月份开始2015年一整年有色金属的价格都在下跌。而这就是为啥华联铟锌2015年实际净利竟然只比承诺多了100万的理由(就算是做账做出来的,那也非常可贵,毕竟达到了嘛)

接下来的2016年真是乖乖不得了,有色全部暴涨啊。理论上说华联铟锌的承诺业绩5.9亿妥妥的啊(相当于给锡业贡献4.4亿的净利)。但是有可能2015年的4.97亿里面掺水过多,结果只好拆了裤腿补裤裆。。。。

再说锡业自己,这个窝囊废竟然2015年在营收310亿的情况下,净利亏了整整20亿!原因主要如下:

1. 2015年锡价持续下降(美元进入加息周期,有色都不好过)但是我想不通的是,锡业股份竟然疯狂甩卖库存的锡锭,难道管理层认为锡价彻底狗屁了吗?肉食者一向都是这么英明。

2. 2015年锡业股份管理费暴增了4.3亿(说是辞退员工发的福利,辞退1千人每人就能分43万,辞退5000人每人还能分9万,锡业股份一共才16000员工,撒谎也不打草稿,难怪大V说管理层太黑,根据阴谋论,肯定以前有大量的人吃空饷,2015年把这些人给辞退了,于是管理层也就自由了)

3. 因为2016年铜、锡等有色金属均价和2014年相差不大,如果没有华联铟锌,锡业股份自己也能盈利的(毕竟2014年还有1个亿的利润而且你不是刚刚辞退了好多人吗?),也就是说再怎么折腾利润也应该在5亿左右的。2016年锡业三季度赚了5000万,本来明明四季度有色的价格更高(铜、锡、锌都是这样的),那你至少也得再赚5000万吧,结果业绩预告说4季度只能盈利2000万到5800万。国企领导真是爽啊。

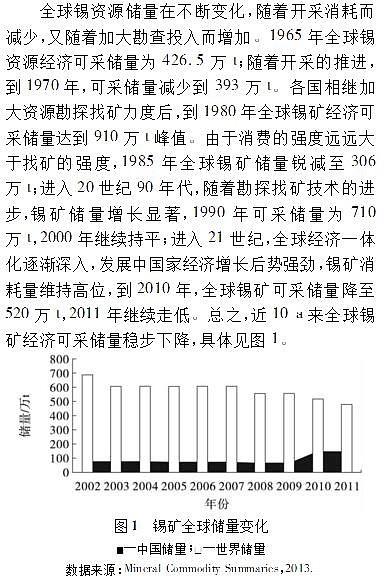

4. 2017年展望,首先川普要搞基建,肯定拉动有色需求。因为锡主要用于焊锡和马口铁中,这两种都是基建必需品。我从一篇论文里摘了几段:不愿意往下看的可以直接看结论。

自2004年以来,我国锡消费量以年均9%的速度增长,成为全球第一消费大国。

结论: 锡矿储量是越来越少了,锡金属的需求是越来越多了,2016年很可能就是由供需平衡过渡到紧缺的一年,2017年将加强这个趋势。

有理由相信,13块的锡业股份就是19.2的华友钴业

华钴我只赚了个毛毛钱,这回我要赚大的。。。。