宏观经济不能预测,只能观察,所以我也经常被打脸。

当然,打脸很正常,不离谱就行。

美元是全球资产价格之锚,所以我们还是先从美国的经济开始说起。

2023年11月底,我写了《拐点已至!2024年大类资产怎么配置?》,提出当时市场的主要矛盾是“市场预期美元下跌,但美联储嘴硬”,认为美元不会再加息,且降息预期强烈,所以看好美债、股指、欧元、英镑、黄金,同时看空大宗商品(通缩逻辑)、日元、原油(需求下滑)。我说对了一半——美元果然不再加息了,但这个降息,我等了大半年都没等来,市场对降息的预期显然过于乐观。

今年4月,我又写了《2024年,难言牛市》,表示现在市场担心的是美国二次通胀,如果真的出现滞胀,那么美元可能继续加息,先把通胀压下来再来解决经济增长。所以我的观点变成了看多大宗商品,稍微看空黄金,同时继续看好债券(防御逻辑)。

转眼间到了7月,大半年过去了,美元又发生了变化。

1,2024年中的市场预期

简单来说,年初,市场的预期是美国经济滞胀,也就是通胀压不下来,经济又被高利息拖垮,也来个“水深火热”。全球经济会跟着来一波阵痛(继续加息解决通胀),然后随着美元开启降息刺激经济,因为美元弱,新兴市场就强的逻辑,大A也会跟着起来。

没想到的是,通胀控制得不错,上周公布的6月CPI,前值是3.3%,市场预期下降到3.1%,没想到实际上是3%,快跌破临界点了。相比之下,非农就业人口则从27.2万降低到20.6万。

看来美帝还不至于“水深火热”啊?

CPI公布之后,黄金进入了上升通道,其他主流货币如欧元、英镑、日元等,也有类似的表现,就是相对美元,这些对手盘的价格都持续上涨——市场没有回撤,大家真的觉得美元要变便宜了,美元要降息了。

降息的预期,又回来了,成为2024年最大的主题。

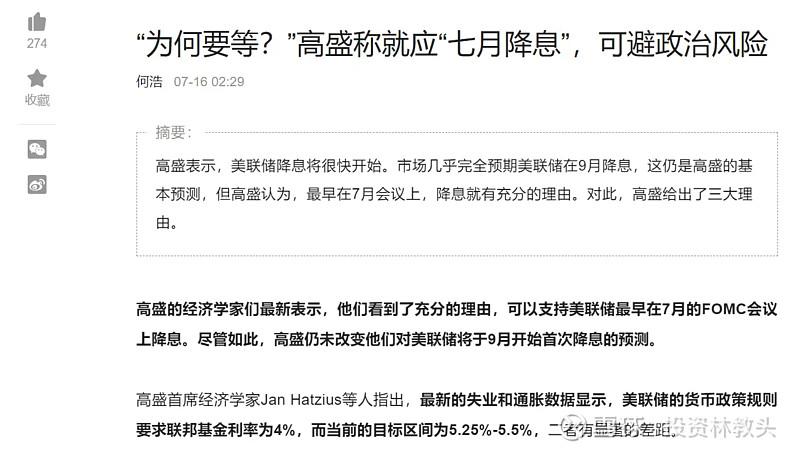

比如高盛就跳了出来,说你美联储等个毛啊!现在就该降了!不过高盛不是美联储,他们说了不算,所以他们继续大胆预测“9月会降息”,此前市场对此都三缄其口,还不敢言之凿凿,现在又high起来了。

总而言之,7月初的就业和CPI发布之后,市场发现美帝控制通胀的本事还是有的,CPI居然快压到2%的档位了,这超出所有人的预期。“降息”的可能性加大,如果真的在今年降息,那么许多大类资产的价格会迎来拐点,产生单边做多或做空的机会。

2,美国经济可能迎来软着陆

但没那么快。

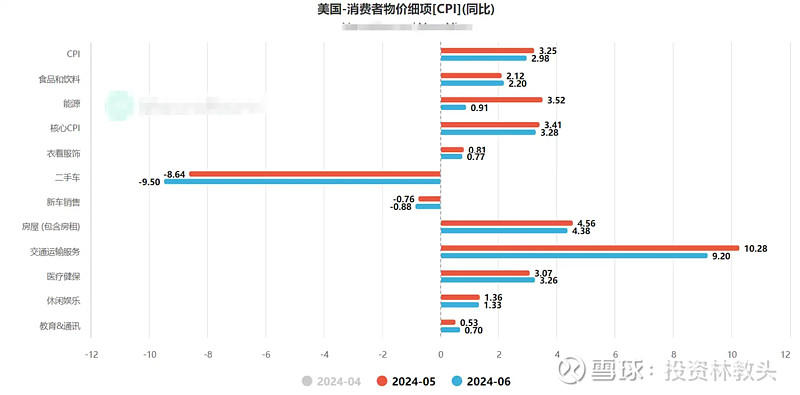

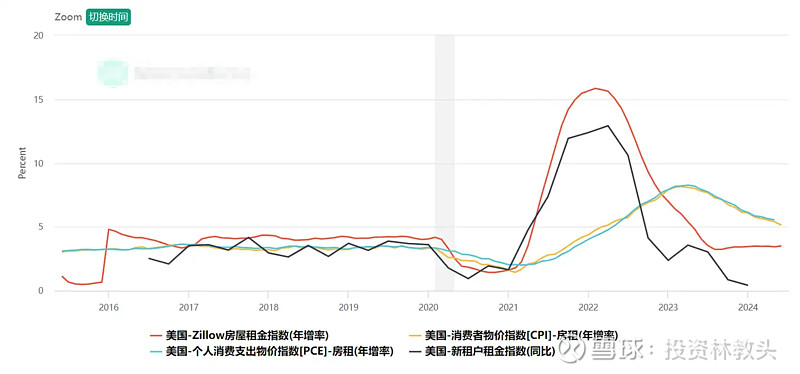

CPI真的降得那么顺利吗?不见得。美国CPI通胀的主要构成为:食品13.4%、能源6.6%、核心商品20.7%、核心服务59.3%,核心服务当中,住房占35.3%(其中主要住所租金占7.8%,业主等价租金OER占26.2%)和非住房核心服务23.9%(包括医疗服务6.4%、交通服务6.1%)。

也就是说,住房占比20.93%,是CPI的主要决定项。

从上图看,CPI下滑主要是二手车市场下降,能源这类输入性通胀也有所缓和,但真正的大头房屋并没有明显下降。

再看Zillow房屋租金指数,稍有“触底回升”态势,6月的房租指数比5月要高。从这一点看,下个月CPI难说会跌破3%的临界值,真的要控制通胀,还没有那么容易。

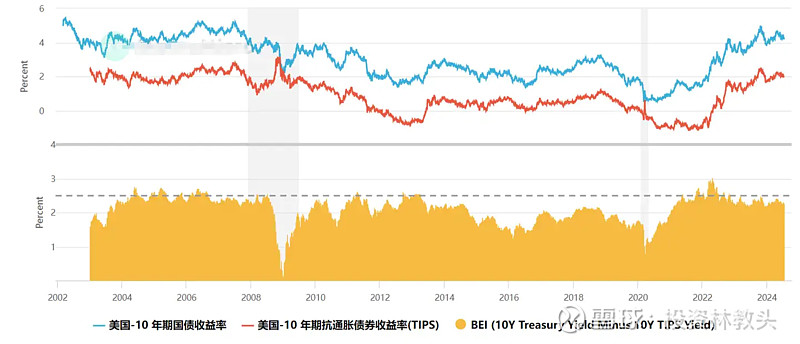

另一个方便用来预测通胀率的是BEI(美债平衡通胀率),美债平衡通胀率为美国同天期国债与抗通胀债券(TIPS)两者的收益率差,当通胀预期上升时,美债收益率上升,TIPS 收益率则相对下降,使得美债平衡通胀率趋于上行;反之亦然。进入7月以后,BEI确实有明显的下降趋势,总而言之,市场对降息的预期很强。

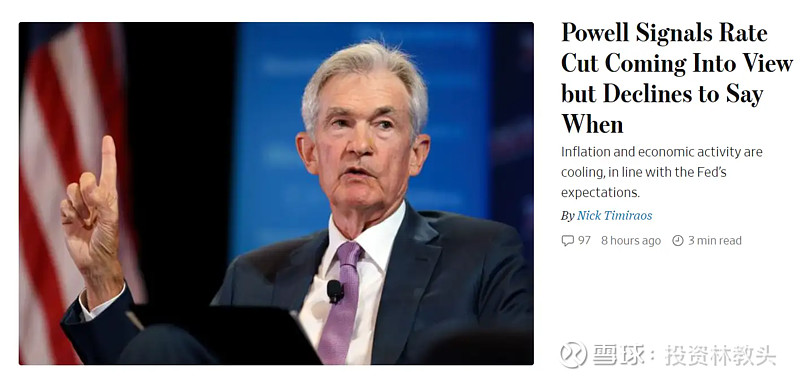

美联储主席鲍威尔的最新讲话,市场解读为“放鸽”,指出降息已经Coming into view,但就是不说什么时候。

但不管怎么说,通胀是控制下来了,“滞胀”是不会发生了。

那么经济的基本面怎么样呢?

美国是消费大国,老百姓的收入水平是经济增长的先导指标。最近3个月,他们的人均名义时薪同比是3.92%、4.05%、3.86%,CPI同比是3.4%、3.3%、3%,也就是实际时薪同比是0.52%、0.75%、0.86%。说明了啥?说明在水深火热的资本主义国家,打工人的实际收入居然在增加!这不明摆着用糖衣炮弹腐蚀打工人的奋斗精神么?

如果打工人的实际收入上升,那么美国的消费大概率维持坚挺,经济衰退的可能性不大。

如果衰退的可能性不大,短期内降息的可能性也不大。

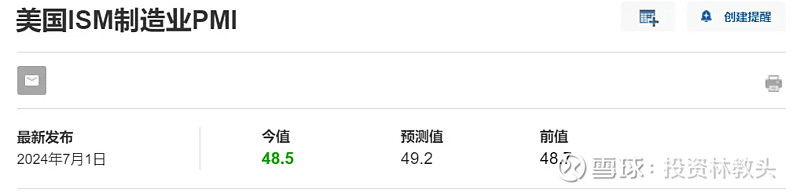

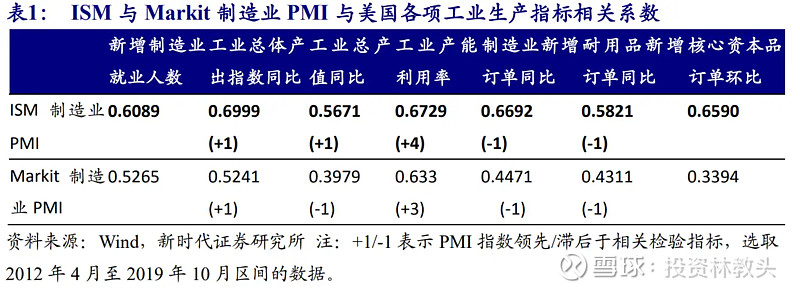

另一个先行指标Markit PMI,也表示美国经济依然处于扩张期间。PMI是走在经济之前的,反映的是对经济前景的预期,所以从这一点看,美国经济似乎没有严重衰退,工商界态度偏乐观。

但ISM制造业PMI却显示出背离,表示最近3个月来美国经济处于收缩状态。两者的背离主要是统计样本不同所致。ISM制造业PMI指数的方差更大,达到17.49,波动性更强,而Markit制造业PMI指数方差则仅为11.33,走势相对平稳。这也反映出ISM制造业指数对于经济变化更加敏感,一方面能够反映经济的细微变化,但另一方面也可能过度放大经济的短期波动。

总而言之,对于ISM和Markit的差异,市场众说纷纭,从相关性、市场偏好来看,似乎市场更倾向于ISM,这么说来,采购经理们对美国经济的未来,主观上并不乐观。

出现这种背离,林教头解释为:虽然美国打工人的实际收入在增长,理论上可以支撑消费的增长,但最近一些数据显示经济似乎已经遭到高利率的反噬,采购经理们有了悲观的预期,觉得好日子差不多到头了。

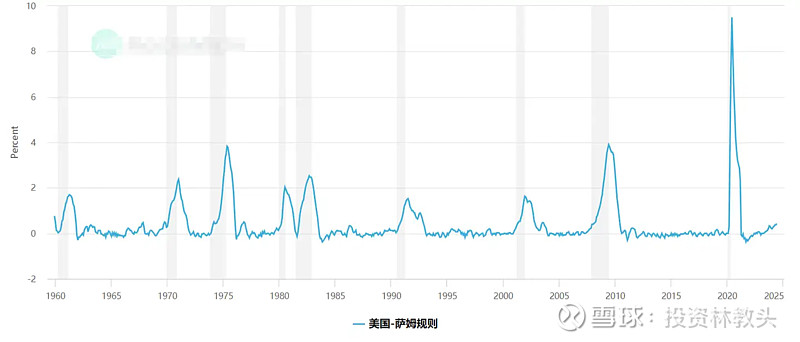

还有一个是萨姆规则,由美联储经济学家Claudia Sahm提出。Sahm发现,当美国3个月失业率移动平均值,减去前一年失业率低点,所得数值超过0.5%时,意味着经济体正经历衰退阶段,且过去每次衰退阶段皆符合此情况,故此指标被命名为萨姆规则衰退指标。

目前,该指标已经达到了0.43%,虽然没到0.5%的临界值,但也非常危险。

总而言之,美国经济实际上还没有出现衰退,但是出现了衰退的预期,最大的挑战来自于失业率的上升(萨姆规则)以及来自采购经理们的主观预期。美联储一直维持着美元的高利率,而经济迟早是要被反噬的,各种迹象表明,反噬似乎开始出现了。

所以我对美国经济的判断是,大概率实现软着陆,绕开滞涨期,直接从过热期转向衰退期,也就是通胀下降,但经济增长疲软。目前经济增长并未真正失速,6月的非农虽然难看,但要知道前两个月非常好,这不是美联储降息的理由,只能说还有待观察。

3,市场怎么看?

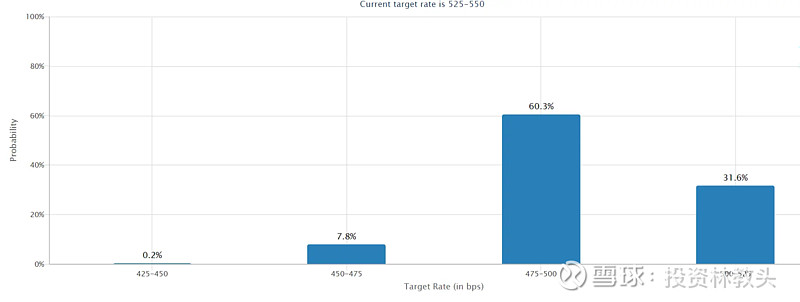

9月,维持现状的概率是87.6%,但到年底(11月),市场认为美联储降息至4.75%-5%的概率达到了60.3%。到了12月,进一步降息到4.5%-4.75%的概率是54.4%。也就是说,市场对于降息的预期是越来越强了。

但这些毕竟都是预期而已,谁都说不准,即使是美联储的点阵图都经常预测错误。

所以接下来,市场的2个关键词是:衰退、降息。美国经济绕开滞胀实现软着陆,经济衰退的同时,下降的CPI给了美联储刺激经济的空间,于是美联储顺势降息,把经济拉出衰退泥潭,快速实现复苏,这是接下来的主线。

但是眼下,预期依然不明朗,就像我这篇文章写的一样,好像美帝的经济又好,又不好,你说衰退了吧,没有,只是大家“觉得”它快衰退了。所以整个市场处于震荡状态,比如CPI发布后,大家觉得美元降息不远了,但第二天PPI发布,又高得超出预期,市场又噤声了。

现在要做的就是观察,从现在起到9月,如果经济数据依然显示衰退,CPI也能至少是不再继续上升,那么降息逻辑会越来越成为市场主线。

4,做好“衰退、降息”交易的准备

如果观察下去,美国经济真的衰退,美联储真的降息,我们能提前布局好什么呢?

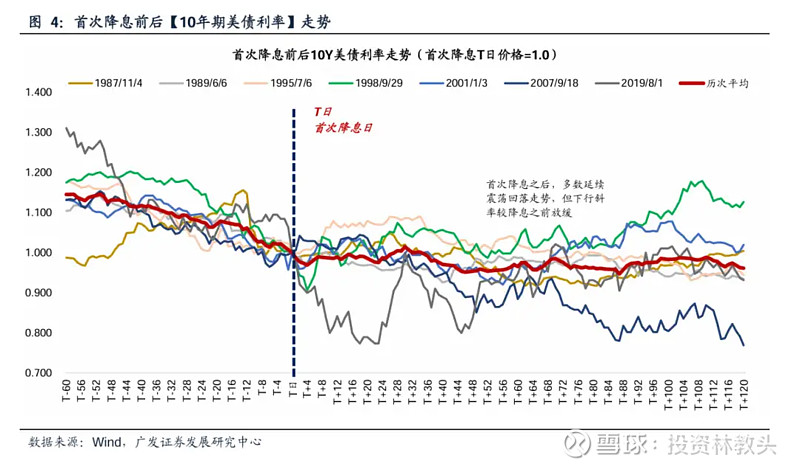

美债:降息之后,因为预期落地,美债利率下行走势会放缓,但依然会下行。利率和债券价格是成反比的,所以接下来最有确定性的依然是做多债券。如果经济进入衰退,做多债券也符合传统的美林时钟的习惯。

股票:我说的包括A股,在《2024年,难言牛市》中我就讲过短期的主要矛盾是流动性,降息必然给股市带来短期“小阳春”,当然了长期看基本面,所以这个小阳春能持续多久,不知道。我也不想写,因为我已经有好几篇文章发不出来了。

但是在美国CPI发布,全球都在为美元降息预期而疯狂的那一天,咱们的大A也就稍微意思意思了一下,好像不是太给面子。可见,现在的情绪面也是偏弱的,美元真正降息后带来的流动性,到底能给大A带来多大行情,说不准,真说不准,反正我最近也不看A股。

美股则受益于流动性,以及美国“软着陆”后经济企稳,美联储降息拉动经济带来的预期。至于具体板块,当然是受益于降息的房地产、耐用消费品。

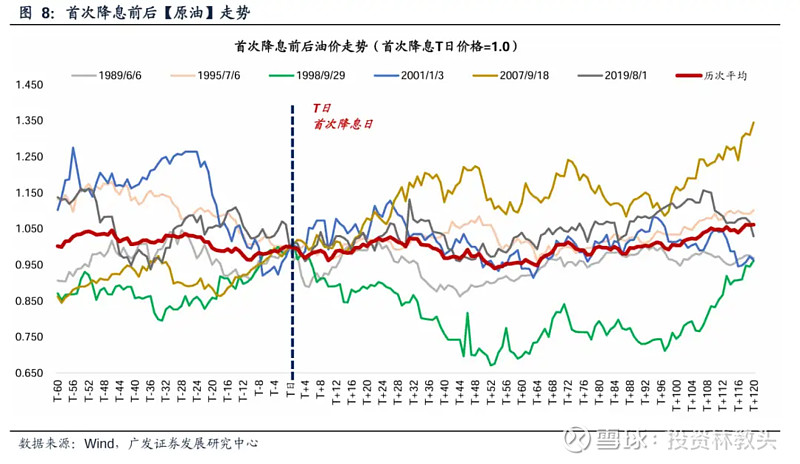

黄金:作为美元的对手盘,黄金依然有望持续上涨,尤其是现在不太平的时候。历次首次降息之后的走势平均来看,60个交易日黄金下跌0.7%,120个交易日平均上涨7.2%。

欧元:作为美元指数最大的成分货币,也是货币层面美元最大的对手盘,逻辑同黄金。

所以确定性最强的,就是做多美债、股票、黄金、欧元(以及其他主流货币)。

铜:铜价是经济的先导指标,如果美国经济软着陆,那么因为衰退逻辑,看空铜价,但随着刺激的出台,经济复苏预期叠加美元贬值可能推高铜价。

原油:与铜价一样,经济衰退导致原油的需求下滑,但随着经济刺激导致经济复苏,原油可能先跌后涨。所以目前可以先空铜、油,待降息后做多,因为有复苏的预期。个人对铜、油的看法,不是太确定。

再回顾林教头在去年年底写的《拐点已至!2024年大类资产怎么配置?》,结论是:

从美元走弱这条主线来看,比较确定的是黄金、美债、A股的走强,以及美元的对手盘欧元,谨慎看多欧洲股指,看空比较确定的是CRB商品指数,以及和大宗商品相关性达63%的纽元,至于原油、日元等,确定性并没有那么大,还是可以关注。

所以保守看,我在两个时期都以美元降息为主线,都看多的是黄金、美债、欧元、股票。A股可能有一波小阳春,源于流动性增加带来的利好,但基本面如果没有支撑的话,牛市能持续多久,不知道。至于欧洲股指,现在没想法,因为没去研究,还是看好美股因复苏带来的上涨。商品方面,先看空因衰退而需求下降的铜、原油。至于纽元、日元,我现在没有什么想法。

下半年还是继续关注美债、股票、黄金、欧元(以及其他主流货币)。但是特朗普如果上台,对于美债可能会有变数,许多投资者预期,特朗普的减税政策将推高赤字和通胀,推高美债收益率,这种模式与2016年特朗普赢得大选后类似。为什么减税被解读为推高通胀?可能是因为刺激经济,导致被降温的经济重新回到过热,从而好不容易通过加息降温的经济又再一次升温起来,特朗普毕竟不按常理出牌,到时候会如何,说不准。

欢迎继续关注“投资林教头”,会不定期写一些投资心得、读书笔记,不作为投资建议。