第一次读完《金融炼金术》的时候,我对索罗斯的评价是:明明是个基金大佬,非要去当什么哲学家!

他的《金融炼金术》,我在半年前就啃过,后来不了了之,只觉得似懂非懂。后来自己也做了以外汇为主的宏观对冲交易,有了体感,再回来重读《金融炼金术》,才明白这位金融大鳄说了什么。

今天,就来谈一谈这个亦正亦邪、充满争议的人。

1,从价值观说起

价值观是一个人的底色,巴菲特、索罗斯作为当今世界上最NB的两位投资人,却呈现出截然不同的底色,可谓一个向左,一个向右。

巴菲特给人的感觉是和善且充满智慧的,且与世无争。他喜欢呆在远离喧嚣的奥马哈小镇,每天和年报打交道,“价值投资”更是如ZZ正确一般被业内奉为圭臬(虽然国内学他的有几个人赚了钱我是不知道)。别误会,巴菲特、芒格是我最敬仰的人之一,《穷查理宝典》我看了两遍,也写过《巴菲特之道》等书的笔记,我本人也是某个价投社群的助教,但让我奇怪的是,国内的某些价值投资者们喜欢自诩儒家正统,甚至把价值投资提升到道德高度,什么“我们选择价投,是选择了某种价值观”云云,毕竟价投赚的是公司内生增长的钱,是实实在在创造价值带来的增长,你赚到的钱不是别人损失的钱,它不是一个零和游戏,这种观念被许多读书人所推崇。

我本人就是某个价投社群的助教,真的见过很多所谓价值投资者天天大谈道德、做人原则之类的,好像你做价投就是好人,一旦你搞起了交易,你就是歪门邪道了。所以价投派很像武林正统,很多基金经理明明不是这么玩的,也要自称“价值投资者”,大概是来自社会的压力罢了。

索罗斯呢?与睿智、善良的巴老比起来,不少人更偏爱这种亦正亦邪的角色,有“反差感”的人更具魅力。如果说巴老就像刘备,有着某种完人的气质,那么索罗斯就是颇具争议、毁满天下同时又誉满天下的曹操了。

那么,这位亦正亦邪的枭雄,他的底色又是什么?

要了解一个人,先了解谁对他影响最大。就像研究巴菲特,不能不懂本杰明·格雷厄姆、费雪和芒格。

在《索罗斯:走在曲线前面的人》中,索罗斯认为自己继承了母亲善于分析和自我批判的天性,这使得索罗斯会不断地去想:我做的事情有什么问题没有?他的反身性就是建立在市场总是出错的假设上的。在《索罗斯:走在曲线前面的人》中,索罗斯说自己已经很成功的时候,神经还绷得很近,这是天性使然,他觉得一旦承认自己成功就会松懈,就会失去纪律和戒心,这就是索罗斯骨子里的批判性。后来他很不(fan)情(er)愿(sai)地承认自己是个成功人士并稍微不那么紧绷之后,业绩反而更好。

另一方面,索罗斯的这种危机感也源自童年的记忆,作为一个经历过二战的匈牙利犹太人,他对生存有一种本能的敬畏。

另一个人就是哲学家卡尔·波普,索罗斯从他身上继承了开放社会的价值观,索罗斯对开放社会思想的发展是:我们对所处世界的理解天生就不完整,在参与者的看法、期望和事情的实际状态之间总是有差距。当然,这也包括索罗斯自己,他不断地批判市场,也批判自己,因为他先假设自己会犯错,然后不断观察现实和自己期望的差距,如果差距过大,那就承认错误,而且他必须研究出这个错误在哪里,他才会心安。这种精神难能可贵——而韭菜赚了点钱总觉得自己是股神。

所以从以上两个条件,我们不难推导出索罗斯价值观的形成:一个开放世界因为允许人类的参与,而人类认知的不完整性又会对世界施加影响,习惯批判性思维的索罗斯就喜欢去研究这些影响会如何造成历史上不断产生的癫狂和错误,也就是反身性的由来。

2,什么是反身性

很好理解,就是两个因素互相影响。

就拿股市来说,股票涨可能是因为你觉得它会涨,然后它真的涨了,你更觉得它会涨,上涨影响了你的认知,你的行为影响了行情。当认知与真实世界的偏差过大而难以为继时,形势开始逆转。

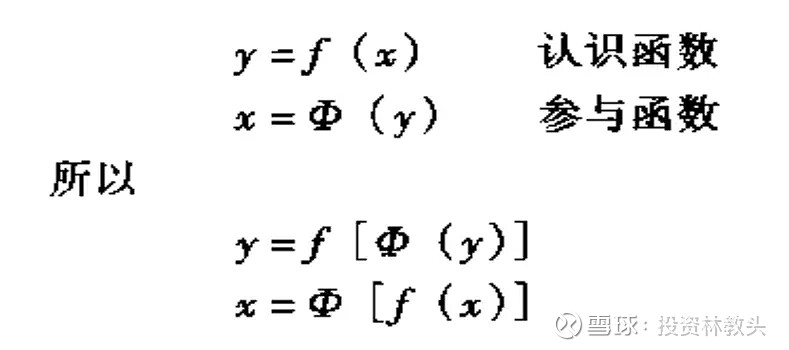

在这个过程中,你对股市的认识收自己参与的行为的影响,而你的行为又受认识的影响,我们无法去思考以上这对函数的解,因为根本没有均衡解。也就是说,科班经济学所教你的都是错的,经济学为了解释均衡,只得假设人都是理性的,股市上的韭菜们全都知道内幕消息,全都有完备的炒股知识,他们最终会使市场达到一个均衡。而索罗斯说,这不存在,两个递归函数只会形成一个永无止境的变化过程。

索罗斯的反身性,从人类行为学上解释了经济周期为什么存在。

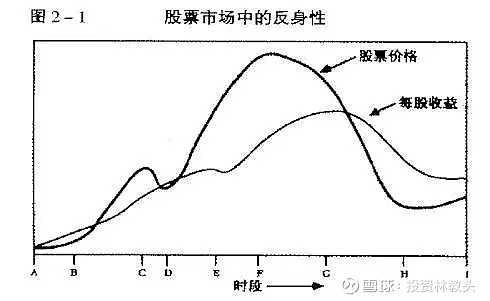

一开始,大家对市场的影响是不统一的,你买我卖,一买一卖中,各自的预期互相抵消。剩下的就是《金融炼金术》中所说的“主流偏向”:剩下的都是看多的,那么股价就涨。

那么为什么剩下的人会看多呢?索罗斯假设存在一个“基本趋势”,这个东西具体是什么,索罗斯没说,总之就是这么干东西,比如上图的每股收益,这家公司业绩改善了,看多的预期自然更多。上图的B-C段,人类行为开始略微偏向实际情况,C-D是个回撤,就是参与者认知的矫正。有的股民觉得股价过高了,偏离了实际情况(每股收益),如果C-D成功回撤,那么市场价格可能真如马克思说的会围绕实际价值波动。

但实际情况并非如此,大多数人还是觉得这支股票NB,D-F大幅偏离了实际情况,市场陷入了疯狂,也就是所谓的牛市,此时股神满地走,股狗笑房狗。但开始有些人觉得不对劲,他们开始减持,市场进入了逆转。

3,外汇市场的反身性

聊点外汇,不仅仅是因为反身性在外汇中更加典型和精彩,也因为林教头最近也以宏观对冲策略为主。要了解我现在的投资策略,可以看:

在我写这篇文章的当下(2024年5月10日),我的系统表现不错,但时间不长,还有很多需要观察调整的。跟索罗斯一样,我总是思考自己会死在哪,系统表现越好,我越不安。

林教头写过外汇的分析框架《美元如何影响全球资本配置?》,在这个框架里,外汇似乎受到诸多因素的影响——经济增速、CPI、利率等,但在索罗斯眼里,由于参与者买卖外汇,外汇又反过来影响了经济、CPI、利率,从而形成一个说不清结局的反身性关系。

比如德国马克在70年代的表现。

首先,马克升值,我们知道升值会不利于出口,但有利于进口。因为马克升值,所以德国的产品变贵了,出口不利。老外不想兑换马克买德国货了,对马克的需求减少,马克贬值。因为贬值,德国货又便宜了,于是出口创汇,马克升值……按照经济学的均衡理论,马克应该围绕一个均衡价值上下波动。然而现实根本不是这样的。

现实是,马克升值,确实进口便宜了。

但彼时的德国做的是来料加工,进口东西加工完再出口出去,因为进口的成本便宜了,其实外贸不受影响!马克升值带来的进口原材料价格下降,对冲了因为货币升值带来的“德国货变贵”的问题。

经典的经济学不考虑反身性,所以是简单的从A到B的逻辑:因为马克升值,所以德国出口变差,于是马克贬值,贬值有利于出口,于是马克升值……这就是均衡。

但反身性考虑到互相影响:因为马克升值,进口货变得便宜,又反过来对出口产生正面影响;与此同时,因为出口没有因马克升值而下降,所以德国继续出口创汇,又维持着马克的坚挺。因为马克坚挺,所以德国出口保持着竞争力,从而马克更坚挺,一个正反馈形成。马克的价值从来不是均衡,而是在一个方向不断加强。

有人说,这里头没有体现参与者的影响?

因为马克坚挺,参与者会怎么样?买马克!不断地买!然后因为对马克的需求高,又支持着马克的汇率。如果说德国经济基本面的出口创汇顶多是支撑马克不下跌,那么投机资本不断流入马克才是推高马克汇率的最大原因。

直到有一天,马克变得越来越贵,人们发现要用更多RMB来兑换马克,而这些成本还抵不过德国央行给的高利率时,马克突然间就失去了吸引力,这可能是反转的开始。

同样是坚挺,美元和马克又不一样。回顾一下罗纳德·里根上台之后美元的情况。

同德国的出口型经济不一样,美国对外贸易逆差,所以美元升值,出口更差,但此时支撑坚挺美元的依然是投机性资本,参与者喜欢美元是因为美元坚挺,但这必然导致利息和债务负担节节上升,大家不想投资实业,因为出口差,还不如持有“热钱”来得赚钱,但是:

当投机性资本流入无法补偿贸易逆差和上涨的利息时,这个趋势就会逆转,既然主流偏向是赶潮流的,投机资本将开始向相反的方向运动,逆向的运动就可能轻易地加速成为自由落体运动。——《金融炼金术》

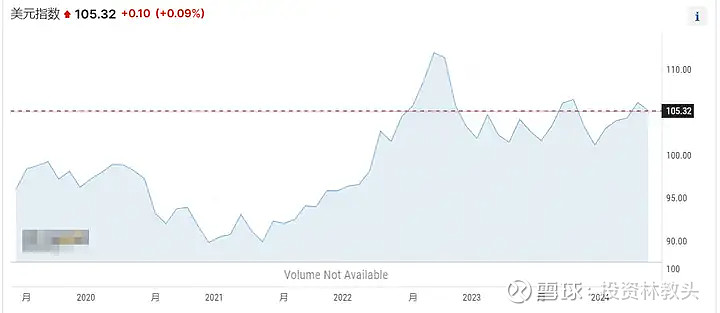

这种情况像极了今天的美元,因为不断加息,美元指数依然高企,但林教头之前的文章《美联储到底还降不降息了?》担心美国陷入滞胀,如果是这样,美国唯一的做法是继续加息,先把通胀控制下来,再出手解决经济增长的问题。OECD领先指标和实际工资增长率都对美国不利,美元坚挺是因为参与者投机所致(毕竟高达5.25%的利率),如果美国经济恶化,它能支撑起这么高的利息和债务吗?

索罗斯或许就在等待反身性带来的大反转。

4,房地产的反身性

再聊聊读者们可能比较关心的话题——房子。

信贷和抵押品(房地产)之间也存在反身性。一开始,房价和信贷都是温和上涨的,信贷会推高抵押品(房子)的价格,而房价上涨引起参与者的乐观情绪,又反过来让他们增加信贷。因为抵押品价格上涨,信贷又看似变得“安全”起来,银行又乐意给炒房客们分发贷款,房价的上涨又让炒房客们觉得自己有钱了,一个自我加强形成了。

但信贷对房价的推动是边际递减的,总有一天,最后一分钱信贷再也无法让房价再一次上涨,而参与者的债务负担以达极限,毕竟贷款了那么多钱,甚至抵押品的稍微的价格下跌,就会引发一系列房狗的爆仓和断贷。

无论股市、房市,总有一些冷静人士意识到问题,但他们无法与趋势对抗。那些价值投资者们知道估值过高,不敢买入,但眼看着身边的人,这个涨停,那个翻倍,你受得了吗?即使你说的都对——600块的宁德时代太贵了,依然有砖家喊出“不买宁德时代=不买房”的口号。那些不愿意给房狗们贷款的银行,你不贷有的是人贷,生意不做就留给竞争对手做,你相信趋势有一天会反转,可在反转之前,别人早已顺着趋势赚得盆满钵满了。

这就是囚徒困境。

趋势不能对抗,但趋势总会结束,当趋势自我加强的时候,顺应趋势或许是最好的办法,但当趋势到达临界点,会来一个暴风骤雨般的反转和机会,索罗斯关注的就是这个临界点,底层逻辑就是反身性。价值投资者因为过于信奉自下而上的研究方法,忽略宏观周期,容易买在半山腰,但有信仰的投资者可以选择死扛,直到临界点来临。那么临界点什么时候来?短则3、5年,长则8、10年,你看那些2021年买股票的到现在估计还没缓过气来。

所以我主张价值投资者是一定要懂宏观经济的,但我认识的很多书呆子很鄙视宏观经济,之前有个书呆子在我们价投群里发了这么个笑话:

爱因斯坦来到天堂,上帝给他安排了一个房间,进屋一看,有4个人已经在那里了。于是爱因斯坦问其中一人:“你的智商多少?”“160。”“噢,很好,我可以和你探讨相对论!” 他接着问第二个人:“你的智商多少?”“140。”“我们可以谈谈数学问题。” 他又看了看第三个人,“我智商120。”那人主动搭讪。“那我们可以谈哲学了。” 爱因斯坦把目光移向屋子的一个角落里,发现第四个人一直低头不语,他走过去:“请问你是多少智商?”那人难为情地自语道:“我不如他们,我只有80。” 爱因斯坦:“太好了,你觉得下个月的利率是多少?”

反智且不好笑,这位仁兄估计认为索罗斯的智商应该也就80左右,而我这个厦大宏观经济方向的硕士估计更笨。

5,我对《涛动周期论》的解读进度

我把这篇对《金融炼金术》的解读笔记放到了涛动周期论系列的分类里,为啥?因为它们都在讲经济周期,如果说周金涛是从经济基本面来解读周期的——比如工业企业利润增速、库存增速之类——那么索罗斯则从人性的角度解释了为什么周期存在,而且为什么总是那么无厘头。

《涛动周期论》的读书笔记,我目前就写了3篇:

后来没再写是因为,周天王的底层框架其实就在这三篇文章里——先从三周期嵌套判断周期,再根据周期进行资产配置。厚厚一叠书的大部分内容都在讲实务性的东西,有些是十几年前的判断和观点,这些文章再拿来解读的意义不大,后来周天王不幸于2016年逝世,也自然没有“最近几年”的文章可写了。

《涛动周期论》和《涛动周期录》里还有零零碎碎的一些分析框架,比如如何分析消费之类,如果觉得有价值的,我会继续写到“投资林教头”这个专栏里。