价值投资到底过时没有?这真的是困扰我多年的问题。

对于价值投资者来说,除了“信仰”,你还剩下什么?

每当有人跟我说,他对价值投资有信仰的时候,我看得出他心里的脆弱。我做投资不看信仰,看逻辑,价值投资吸引我的地方在于完备的底层逻辑,比如ROE和复利效应有什么关系等,这里不展开讲。我做过各种策略,没有一个像价值投资那样让我觉得心安的——是因为逻辑,而不是情绪或信仰。

如果你靠信仰来做投资,你只是嘴硬而已。

但是,价值投资到底过时没有?前两年新能源暴涨,all in的话能赚10倍,直接财富自由,可你打开这些新能源公司的财报一看:有息负债高得吓人,ROE惨不忍睹,完全不是印钞机,价值投资者到底要不要买它们?去年GPT先火了,行情回撤后来了个Sora,又火了。价值投资者再怎么嘴硬也要承认:世界变了。

盈利差、处于成长期、格局不稳定,关键是还特别特别贵,这是科技股的特色,价值投资者到底是要买25倍的茅台,还是可以买100倍的科大讯飞?这一直是我心里面无法解开的问题,但这本书《价值投资3.0》,终于解开了我的疑惑。

本来看完就想算了的,但我还是决定好好写一篇文章记录一下这个投资框架。毕竟,还有可能它会成为我未来主要的投资框架。

1,是的,(传统的)价值投资过时了!

当我要打出这句话的时候,是需要勇气的。或者确切来说:

寻找错杀的价值股,然后重仓盈利,依然是可行的。我曾经这么玩过腾讯,去年12月底,我又在网易身上复刻了这个模式。下图Buy的位置是132.2元,现在176.2,仓位90%以上,目前依然持有网易,收益率33.28%。

但是在没有错杀的情况下,纯粹因为低价而买入,这样的做法很容易掉入价值陷阱。我认为腾讯、网易这种明显错杀的机会,就像狙击,一年遇到一两次,可以重仓甚至加杠杆。但是再用巴菲特的方法,自下而上用ROE选股,陪伴伟大的茅台、五粮液、张坤,指望它们会一路向上,恐怕真的有待商榷了。

即使在价值投资的发源地美股,市值最大的依然是科技股:微软、苹果、谷歌、特斯拉、英伟达,英伟达的资本支出太高,而且周期性明显,根本不是巴芒式价值投资的理想对象,但这些公司真的常年霸榜,真的不像有些传统人士认为的会掉下来。

事实上带头反思的,就是价值投资的导师巴菲特。他买入苹果后,芒格评价道:

你买入苹果是一个非常好的信号,这表明两种情况你必居其一,要么你疯了,要么你在学习进步。

既然是价值投资,那么依然是以基本面为主,成长股投资不是赛道投机,最近的一些所谓市场龙头赚钱效应很强,可打开年报一看什么都没有。蹭风口没有什么丢人的,这只能说明行业周期来临了而已,只是我哪怕买科技股,也要基于基本面,做好长持的准备。

赚钱=看得准+拿得住。

2,科技股到底有价值吗?

如果我们依然认为价值来源于现金流贴现,那么这些科技股至今都没有价值。但价值到底是什么?如果它真的能给用户带来价值,同时能够形成壁垒,那么为什么要否认这些公司存在的合理性?

90年代“信息高速公路”提出至今已经30年了,如果30年过去了,还把这些公司看成新鲜玩意儿,说自己看不懂,那就太过分了。京东市值2831.50亿港元,亏损了十年;美团接近5000亿市值,还在亏损。我们看待价值的眼光要从纯粹的、量化的现金流贴现上挪开。如果你每天都吃美团外卖,那么美团对用户来说是提供了价值的,因为对用户有价值,迟早美团也能为股东创造价值,但如果从DCF模型来看,这种公司是不该买的。

30年过去了!不能再说这种话了!

然而作者写道:

每一种类型的投资者都得适应数字时代股票市场大变局,其中,价值投资者这个群体适应起来最困难……大多数价值投资者性格独立又固执。

对此我是切身体会。

他们天天拿着巴菲特语录,却不知道巴菲特说过:

我认为大众并没有深刻地认识的,新经济世界与传统世界有巨大差异。

要知道他在遇见芒格之前,根本不是像现在这么玩的,那时候他听格雷厄姆的,就看净资产。林教头曾经用这招玩过格力:《格力电器到底低估了没有?(2022年底估值结果)》。人的观念是最难改的,几千年都改不了,巴菲特这么聪明的人都自我斗争了几十年,直到遇到芒格才坚定接受了费雪那一套。巴菲特买入的大都会公司股票市盈率为16倍,也就是说,这家公司的股价按照市盈率衡量比市场平均水平贵了60%。这种心情,就像你面对100倍的市盈率一样,巴菲特以前是格雷厄姆的信徒,你让他买16倍的股票,已经是破天荒了。

我前面就说过,格雷厄姆的打法,以及巴芒式价值投资,在遇到一年一遇的错杀机会时,是可以玩的。但如果一家公司估值一直很低,那就不是市场错了,是你错了。

芒格接着说道:

回顾过去,我和巴菲特在科技股领域犯下的最大的错误是什么,我认为,是我们那时足够聪明到能看出谷歌会长期发展得非常好……我们在这方面没做好,我们本来可以做到却没有去做,这就是我们最大的错误。

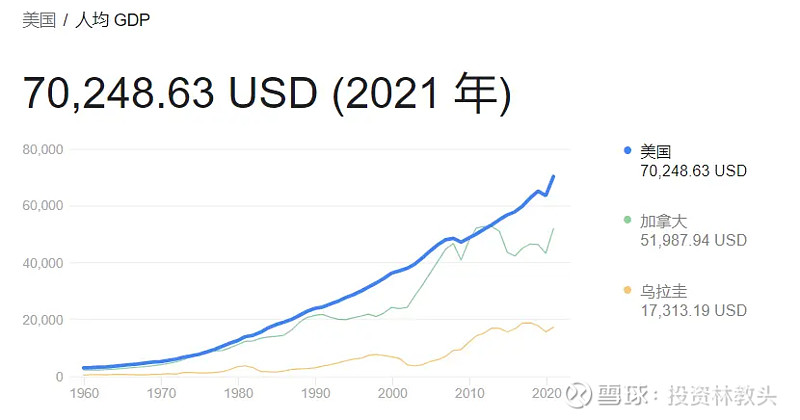

这张图我不止一次地放在文章里:1960年开始,美国的人均GDP一路向上,与人均GDP强相关的消费、医疗自然也一路向上,巴菲特从60年代活跃至今,你以为消费、医疗能穿越周期,可仅仅是巴菲特在漫漫历史长河中,碰巧活跃在60年代到21世纪而已。巴菲特自己也是“不识庐山真面目,只缘身在此山中”。

巴菲特1930年8月31日出生,现在90多岁,他们在70岁以前从未见过这样的情景,因为这些数字科技企业都是在2008年全球金融危机之后才快速崛起的。

孔子再聪明,假如他复活了看到AI肯定会说怪力乱神,因为他那个年代的人都没看过这东西。

但很多价值投资者依然在“崇古”,盲目崇古。

美国过于特殊,美元也过于特殊,全球仅此,无法复制,比如上图加拿大的人均GDP虽然也一路向上,但没有那么平滑。

我说过,我最信的是逻辑,那么经济发展的底层逻辑是什么?生产力的解放,是不是?

生产力的解放需要依靠什么?生产工具、生产关系的进步和匹配,是不是?放在西方经济学中,前者可以成为技术,后者可以称为制度。

这是高中生都知道的第一性原理。

科技是改变人类的根本动力,比ROE>15%“利滚利”的消费公司更具爆发性,但科技股更难预测、更不稳定,也更贵,对于巴菲特、芒格,宁可谨守能力圈,也是一种理性做法,但有些价投书呆子,非要认为只能投消费、医疗,认为科技股是离经叛道,或者担心一些5B的问题,就完全没必要了。

之前我想建仓茅台,有人问我:“国家打压茅台的话怎么办啊?”

就像我要开店,有人问:“陨石撞地球怎么办啊?”

我回:“那你啥都别投了。”

之前我学习过0增长模型,也就是假设一家公司未来不增长会怎么样,这个模型让我在腾讯身上赚到了大钱,但正如我前面所说的,只有出现错杀的时候,极度保守的估值方法才有用。对于成长股而言,人家明明可以增长(或者精确地说,有极大概率可以保持增长),你非要假设人家0增长,非要定一个几乎达不到的价格才敢买,这本身就很荒谬。

比如茅台,极低的价格仅出现在2012-2013年白酒“塑化剂”事件,这是二十年一遇的机会,如果你保守到只愿意等待这样的机会,那就过于保守,保守到不理性了。再往后等五十年,可能永远等不到这样的机会。

过于谨慎、过于胆小,跟过于乐观一样,都是一种不理性,而不是美德。

3,科技股价值投资的BMP模型

Business、Management、Price。

B包括3个要求:大市场、小份额、长优势。首先要找到一个水大鱼大且持续增长的行业,也就是有想象空间;然而这家公司的市占率很小,这意味着未来有很多蛋糕可以吃,这点和传统价值投资完全不同,邱国鹭的名言“宁数月亮,不数星星”讲的就是找已经成为龙头的企业,但龙头出来的时候,也意味着格局稳定,行业进入成熟期了;最后公司要有长期、可持续、强大的竞争优势,确保在这个成长期的赛道中,你没有押错宝。

M就一句话:德才兼备。

但人性是有弱点的,凭什么管理层要老老实实、无私地为股东利益考虑?打工人都不能跟老板站在一起。所以作者偏好管理层大量持股的公司,这样管理层的利益和股东的利益就是一致的。

B和M可以用来选股,其中B的权重最大,以业务质量为重、为先,这点和巴菲特的观点是一致的:选那些傻瓜都能管好的公司。当然对于成长期的企业而言,对管理的要求还是非常高的。

P的地位很特殊。

一方面,它是最不重要的因素,因为你可以为伟大的公司支付合理的价格,股价的增长最终弥补掉你抠抠搜搜省下来的钱,我曾经和一位基金公司的老总交流,他告诉我:安全边际其实是有两种类型的,传统价值投资认为的“低价、折扣”是一种,但增长是另一种安全边际,如果一家公司增长的确定性很强,那么你无需等待折扣,或许一辈子都等不到你要的折扣——当它增长之后,你自然就有安全边际。

另一方面,它又非常重要,重要到拥有一票否决权。合理的价格不等于过高的价格,那么多少算高?市盈率20倍以上就算高(按原书说法,这是美股的定价,我觉得A股最好也别超过30倍市盈率)。

4,科技股还要低于30倍市盈率?怎么可能?

显然,这是不可能的。

所以需要对科技股的盈利能力进行处理,这是全书最精华的部分。

传统的价值投资者最喜欢成熟企业:无需庞大的销售费用,无需资本支出,坐地收钱,但这类企业都在成熟期,太稳固了,没有想象力。

成长性企业会花费大量的钱去做广告(销售费用)、扩张(资本支出),盈利常年为负(美团),自由现金流更是算不出来(英伟达)。

你让美团不烧钱、不抢地盘,从而创造现金流,能行吗?不行。如果美团这么干,市值不是5000亿,是50亿。

调整财务报表的思路就是假设,这家公司成熟之后,实际的成本费用率会是多少?

第一步:不看今年的盈利,看3年后的盈利。再往后的不现实,但预测最近3年的把握还是比较大的,能做到模糊的正确。

第二步:调整为潜在盈利能力,也就是前面说的:这家公司成熟之后,实际的成本费用率会是多少?

科技公司之所以亏损,是为了扩张,因此花费大量的销售费用、研发费用、资本支出,这些钱在现代会计制度中被当做费用一次性扣除,但实际上,这些钱都是“功在当代,利在千秋”的,是可以摊销到未来的,工业企业买了一台固定资产,可以往后折旧摊销10年,凭什么科技公司烧钱搞研发,就得作为当期费用一次性扣除?凭什么美团今年烧钱扩张,销售费用也只能当做一次性费用在今年扣除?难道美团今年花的广告费只能发挥一年的作用?

作者给出了一个经验法则:

研发费用可以在5年内摊销,销售费用可以在3年内摊销,以此调整财务报表。

第二个方法是:

如果(某家高科技)公司是一家成熟企业,处于收获盈利的模式,目标是追求每股收益最大化,那么每股收益这个数据将会是多少?我会参照与这家公司业务相近,但处于高度成熟阶段的上市公司,在个人猜测与经济现实之间进行三角定位。

比如,亚马逊电商板块的营业利润率只有2%,但这是因为亚马逊在扩张所致,如果对标沃尔玛,至少能到6%,再根据亚马逊管理层宣称过的数据,其潜力能到10%-13%。

第三步:计算调整后的PE,也就是用现在的股价,除以调整后的3年后的每股收益,如果这样算出来的PE在20倍(A股可放宽至30倍)以下,即考虑击球。

本文是一篇读书笔记,主要是记录一个投资框架。

可能看着还是有点懵,毕竟理论过于抽象。

接下来我想拿这几家公司做一次分析:芒果超媒、三七互娱、科大讯飞、浪潮信息。

#价值投资之路# #价值投资课堂# #价值投资等于长期持有吗# $三七互娱(SZ002555)$ $科大讯飞(SZ002230)$ $浪潮信息(SZ000977)$