海康威视在我粉丝群里呼声很高,印象里已经有至少3个人让我看看海康威视,甚至有人直接问“0增长假设下海康威视的估值如何”。

复盘10月底,对腾讯的估值

0增长假设是格林沃尔德在《价值投资》一书中提到的方法,因为预测未来实在太难,而且我也亲眼看到很多大咖啪啪打脸的案例,进行线性推演最后预测结果与实际结果大相径庭,所以不如假设维持现有盈利能力,即0增长,算出多少钱即可作为目标参考价,如果真有增长则视为福利。比如我对腾讯的估值:

估值的重点在这个“估”字,不要用计算的结果来作为精确的错误。虽然文章里我对腾讯的0增长估值是170-192,但实际上腾讯在200元触底回调至220时,我便知道机会来了,我之所以敢出手是基于两个逻辑:

首先,腾讯不可能真的0增长,腾讯的进化力让人惊叹,大象依然还能跳舞,只是我算不出腾讯未来的业绩,因为这家公司难以线性推演,所以我愿意在计算出来的结果之上,给予适当溢价。

其次,我知道10月底情绪开始修复,业内少有看空情绪,港股一路下跌主要还是情绪面的压制,这个逻辑已经被消化,所以接下来腾讯的回调可能是一路向上的。

基本面是港股扛把子级别,估值是0增长假设,周期明显开始修复,腾讯的确定性极强,于是满仓。

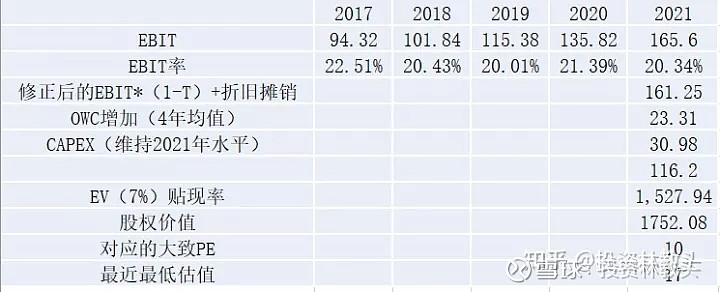

海康的0增长假设

如果海康也0增长会如何呢?

上表是一个非常粗略的计算(不追求精确的错误),假设未来海康都维持在2021年的盈利水平上,这相当于一个永续年金模型,然后贴现率我取7%。一般我喜欢取10%作为贴现率,以沪深300最近10年的平均收益率作为参考,但是对于海康这样的公司来说,我愿意放宽条件,何况是0增长假设。

不过计算的结果大概是1752元左右,对应的PE大约10倍,最近的最低估值是17倍。

首先,市场层面,本次大盘回撤这么多,我认为是此前“抱团行情”瓦解后的价值回归罢了,很多公司的估值只是回归到合理、应有的水平,虽是熊市,但算不上股灾;很多公司确实低价,而且也进入了合理区间,但说是遍地黄金吧,倒也太过。

典型的是宁德时代,此前估值一时飙到200倍,现在估值下杀到箱体底部,但也仅仅在底部而已。

2021年11月,我写了一篇文章《对宁德时代的解读与简单估值》,提出宁德400元以下我才会感兴趣,遭到嘲笑。彼时宁德600元,如日中天,能掉到400?

一年过去了,不知道笑我的那些人,你们还好吗?

其次,公司层面,海康威视基本面尚未发生大变化,只是雪亮工程、平安城市等项目带来的福利已过,未来还能不能维持高速增长?但腾讯不同,反垄断等一系列手段对公司基本面产生了杀逻辑,所以才能掉到10倍以下。

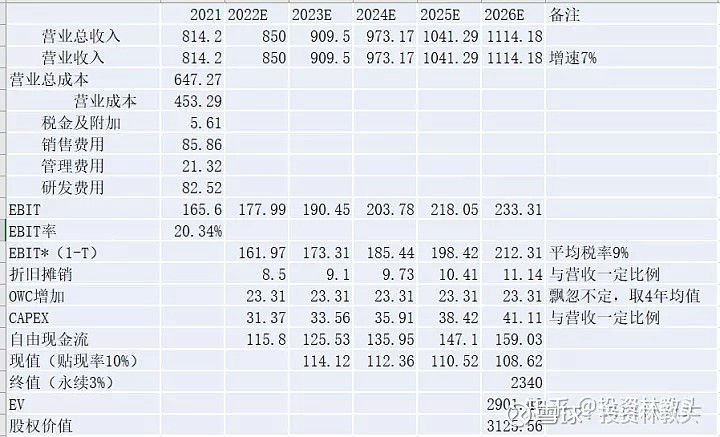

保守预测未来5年7%增速

智慧城市、AIoT等趋势下,海康的成长性还是比较确定,只是跟腾讯一样,不好准确估算,所以我做一个很保守的假设:赶上的GDP增速。

作为一家AIoT领域的龙头,依然有很大前景,如果不能跑赢GDP,我认为太狗血。

不再对计算过程赘述,而且也只是做了非常非常简单的建模,不像过去一样对三大报表进行分别预测,而是简单做了一个7%增长率的线性推演,最后的结果是,海康应该是3125亿元左右市值。

当前,海康市值3244亿元,和我计算的结果接近。

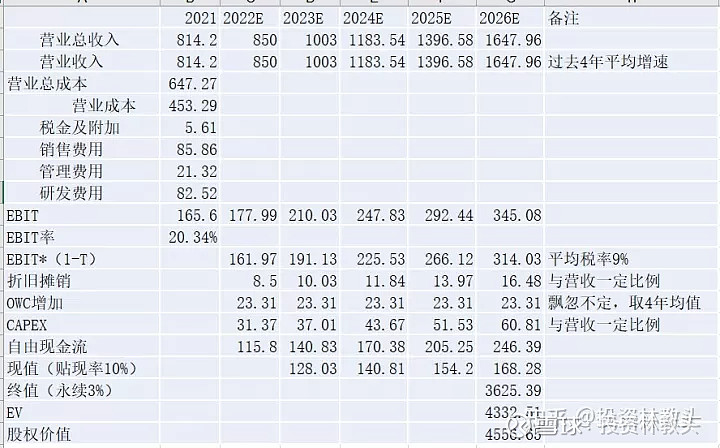

给予18%的成长性预测

保守计算本身就是我的安全边际。一家AIoT时代的平台级航母,国资背景,护城河深厚,尚未掉入价值陷阱,如果每年增速仅7%,即赶上GDP,其实是做得不太好的。

海康过去4年的营收增速均值大约18%,如果做线性推演,假设过去的增长动力还在,还能维持,那么:

海康应该值4556亿元,对应PE大约25倍。而海康最近10年的PE中枢大约28倍,也就是给予其25倍PE,还算合理。如果这个市值买入,而合理价值应该是4556亿元的话,那么安全边际近30%,对于海康这样的伟大企业来说,确实吸引人。

最后,投资还是个人认知的变现,海康值多少钱,见仁见智,本文仅仅作为学术交流,不作为投资建议。