宏观经济周期怎么判断?资本市场风格怎么把握?板块怎么轮动?本文将提供一个判断经济周期的分析框架。

宏观经济与市场周期是连巴菲特、坤坤、邱国鹭等大佬都感到头疼的难题。邱国鹭坦言自己择时做得不好,只好弱化择时的因素,通过自下而上找到可以穿越周期的标的,以长期持有的方式来弱化择时带来的影响,事实上这也是许多价值投资者的做法:拿住,删掉app,不理会波动。

此前我写过一篇《看完李国飞写的3.2万字的文章,我整理了他的投资框架》。在文章中,我记录李国飞的观点:他的投资框架即《金刚经》的“人相、我相、众生相、寿者相”,人相即上市公司基本面,我相即投资者我自己,这是许多价值投资者都具有的视角。

问题是众生相和寿者相——资本市场的风格周期与宏观经济的周期,这两个是最难把握的。

对于大多数投资者而言,人相、我相是基本常识,不赘述。我自己则一直在寻找一个方法,能否把李国飞说的众生相、寿者相也给圆上。

1,再谈经典书籍《周期》

2020年双11的前一天,我写了一篇霍华德·马克斯的《周期》读书笔记,详见“投资林教头”专栏文章《周期:投资如何选择时机》。事实上这本书我至少读了两遍,马克斯在书中并没有讲到判断周期的具体方法,因为周期确实无法预测,很多人希望马克斯能讲讲什么指标或者模型,但都失望而归。说来说去,马克斯只是表达了这么一个观点:

虽然市场不可预测,但至少你可以感受到此时此刻的天气是什么样的,知道自己站在周期的哪个位置上。

比如我写这篇文章的当下(2022年2月中旬),市场还是绿油油的,告诉我们春天来了。(关于这两天的市场行情,参考我前两天写的《别嚷嚷了!今年股市下跌不是很正常吗?》)

所以,指望从这篇文章里找到“市场预测秘籍”的读者恐怕要失望了。市场依旧是不可预测的,但是用本文所述的分析框架,可以更好地判断当下所处的周期位置,算是圆了马克斯书中未写出的内容吧。

2,让我们从货币开始

宏观经济指标很多,如GDP、CPI、PMI、失业率、利率等。大多数人对宏观经济研究的一个误区,就是试图构建一个包含所有影响因素的模型,比如GDP变动X%,CPI变动Y%,PMI变动Z%,资本市场将如何反映,然而这个做法从根本上就是错误的。

试图搭建一个涵盖所有宏观经济指标,并能完美模拟宏观经济运行的模型是不可能的。

在宏观经济中,试图用微观经济中的因果逻辑去做预测也是不可能的。

宏观经济是一个混沌系统,不可能预测,60亿人中,可能只有周金涛那样少数的神人才能做到,可惜他揭露了太多天机,英年早逝了。这个混沌系统也很难模拟,即使你搭建了一个模型,涵盖到了所有的宏观经济指标,你的逻辑也全都说得通,但现实世界运行的结果依然事与愿违,这都是正常的。

因为在这个系统里,“混沌”占据了很大的权重,我们所搭建的任何模型都无法量化计算混沌,你观察到了所有的指标,逻辑也头头是道,但你的结果就是错的。混沌的存在使得模拟不可能,预测更是不可能。

既然如此,还是回到邱国鹭、坤坤、巴菲特等人的观点上来:投资依然是以微观经济的分析为主,以标的、行业的分析为主,宏观经济只是辅助。但又正如李国飞说的,有这么一个辅助,也聊胜于无。

怎么辅助呢?在专栏“投资林教头”之前的文章《看完李国飞写的3.2万字的文章,我整理了他的投资框架》中,李国飞提到,对宏观经济的判断只需一个指标,那就是货币。既然至繁没有性价比,那不如至简,以货币为主要指标,用相关性来分析即可,这种分析框架的准确性可能只有40-60%,然而正是这40-60%,能够为传统的价值投资带来额外的阿尔法,这就足够有性价比了。

不同于微观经济的因果分析,宏观经济只要关心相关性。比如微观层面,某家公司存在某个护城河,所以ROE高,市场份额稳定,这是因果逻辑,然而在宏观经济中则类似这样:女孩子的裙子越短,经济就景气。这其中没有因果联系,但是可能存在相关性,这就足够了。

3,货币如何影响经济周期

为什么货币是宏观经济的核心指标,是因为货币政策是典型的逆周期调节的工具,经济过热了就加息,不行了就降息,而十年期国债收益率(李国飞认为超过4.5%将对经济有重大打击)、M2增速等,其实是反映了国家对经济周期的反映,而这些指标恰恰也是较好获得的。

根据货币和信用,经济周期可分为4个阶段。

先从萧条期开始。经济不好,央行会宽货币,这是ZF对经济逆周期调节的行为表现;但是从市场上看,民众对经济的信心不足,因此依然紧信用。

到了复苏期,宽货币政策持续,与衰退期不同的是,民众开始对经济产生信心,出现宽信用。宽货币+宽信用使得企业盈利改善。

过热期,ZF的货币政策开始收紧,但民众的风险偏好依然较高,经济增长快,信用依然宽松。

衰退期,由于货币政策收紧,经济也开始减速,信用也开始收紧。紧货币+紧信用使得企业盈利减少。

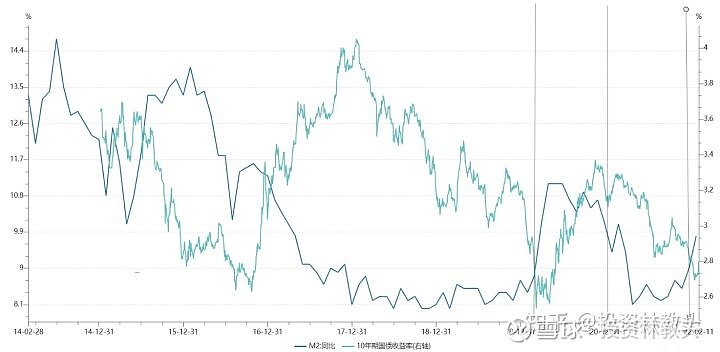

货币政策是经济周期的先导因素,ZF观察到宏观经济的状态后实行相应的政策,但是政策传导有滞后性,银行的信用变化是滞后的,这就是为什么在萧条期,宽货币先行,到了复苏期,才出现宽信用。宽货币和宽信用叠加出现经济过热后,ZF开始紧货币,市场反应滞后,依然宽信用,到了衰退期才出现紧货币、紧信用。货币周期可看七天回购利率、十年期国债收益率,信用周期可看M2同比增速。

那么,这些指标到多少才算是进入另一个周期?主要看边际变化而不是绝对数。

4,经济周期如何影响资本市场

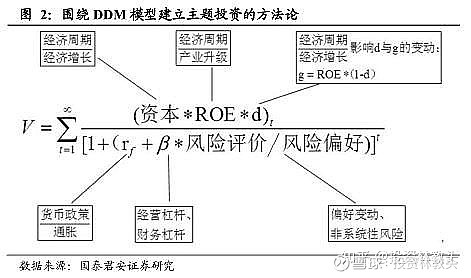

资本市场周期的第一性原理是DDM模型。

资本市场周期是由什么造成的?不是什么K线、均线、缠论,而是DDM模型,即基本面(分子端)、资金面和情绪面(分母端)。

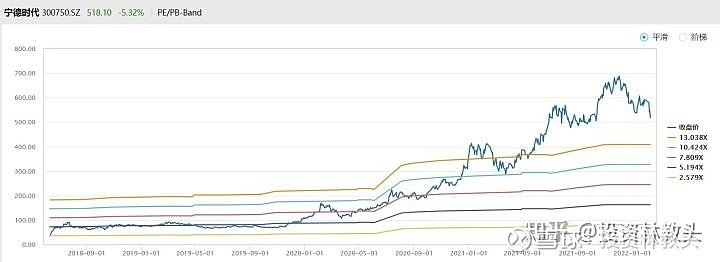

前两天我在专栏“投资林教头”写了一篇《别嚷嚷了!今年股市下跌不是很正常吗?》,提到了对今年资本市场下跌的看法。事实上前两年的结构性牛市就是分母端造成的。分子端的盈利并没有发生巨大变化,而流动性的增加和对新能源主题的追捧影响了分母端,从而导致这一波牛市行情。

在《别嚷嚷了!今年股市下跌不是很正常吗?》中林教头也讲了宁德时代,分母端的综合影响体现在高企的PE、PB上,基本面对股价的影响仅为其次。同样,医疗股近期的大跌也和分母端有关,分子端基本面的影响并没有大家想象的剧烈。

(1)复苏期

宽货币主要是央妈影响金融机构,当十年期国债收益率或七天回购利率发生变化时,政策尚未传导到实体经济,但人们已经观察到了指标的变化,此时内心的预期就发生了变化。此时风动,幡未动,乃是心动。在DDM模型上表现为贴现率的下降,即投资者风险偏好提高,但流动性和基本面尚未实际提高。

随着货币政策传导到实体经济,表现为宽信用,则流动性获得了真实的增加。宽信用最终使实体经济收益,随后基本面也开始出现边际改善,这就进入到了复苏期。此时资本市场流动性充裕、风险偏好提高,企业盈利也确实在增加,人们认为成长还将大概率延续,故成长股较为强势,加上融资环境改善,高杠杆企业也有不错的表现。最近两年的牛市,主要就是疫情之后,央妈宽货币+外资流入,导致流动性增加,叠加“十四五”提出的新能源国家战略带来的资金面+情绪面双升,而新能源企业的业绩也确实超预期,导致宁德时代高企的PB。疫情之后虽然有加息预期,但最终定调的是“稳货币”,货币政策并没有收紧,宽松的环境依然会继续,这意味着经济尚未迈入下一个阶段。

到底是业绩超预期导致了情绪面的上涨,还是流动性的增加导致了业绩超预期?这真是一个哲学问题。有一点肯定的是,基本面、情绪面、资金面的三者是互相作用的。

(2)过热期

过热期表现为宽信用和高经济增长,但ZF为了逆周期调节,开始实行紧货币。在复苏期,由于货币、信用开始宽松,高杠杆企业的盈利也容易改善,从DDM模型上看,人们的偏好先开始改善,随后流动性也真的宽松起来。宽货币、宽信用是杠杆风格的起点,当ZF开始逆周期调节,实行紧货币的时候,杠杆风格也正走入上升期,因为此时高杠杆企业的基本面也出现了改善。所以我们会看到在前一段时间,周期股有过一波行情。

具体可见专栏“投资林教头”写于2021年9月的文章《在股市“捡烟头”一整年,结果怎么样了?》。

(3)衰退期和萧条期

从复苏期到过热期是货币开始收紧,但是尚未传导到实体经济,因此成长行情正走入最后阶段,高估值赛道股开始回撤。随着货币政策传导到实体经济,紧货币+紧信用使得企业盈利也开始下降。进入衰退期时,低估值的价值股由于盈利下降更低,此时容易出现价值行情。

2020年初,由于疫情爆发,很明显国债收益率下行,M2增速提高,典型的宽货币+宽信用,经济开始复苏,但是随着疫情控制住后,ZF开始“稳货币”,逐步收紧货币,但M2增速并没有急降,中国经济也迎来复苏后的反弹,典型的紧货币+宽信用+高增长,是一段过热期。

2021年开始,十年期国债收益率一直在3%以上,M2增速下滑,紧货币带来了紧信用,虽然2021年全年GDP增速8.1%,但Q4增速走低。不过可以看到的是,2022年初,国债收益率跌破了3%,M2增速开始有回抬迹象。

5,宏观分析的拟合度并不高

前面说过,宏观经济不是一个从A到B就能说得通的东西,数据和逻辑不能完全对得上,经济的运行也绝不是像数学模型一样精确运作的,从没有一个标准说,今天是复苏期,明天是衰退期,非要精确地区分什么周期毫无意义。

不过也可以看出,宁德时代等赛道股的回调和2021年的紧货币+紧信用是分不开的,但实际上我们的经济并没有过热,2022年依然“稳”字当头,货币又有放松的迹象,因此2022年的市场,同我在《别嚷嚷了!今年股市下跌不是很正常吗?》一文中说的一样,大概率是成长和价值的博弈和震荡。

不要忘了马克斯在《周期》里说的,我们不能预测经济,哪怕明天吃什么都预测不了,但有了这个工具,我们至少可以更好地判断当下的周期,做个春江水暖鸭先知的鸭子。