欧普康视,被称为“眼科界的茅台”,当我仔细研究它之后,发现戴上“眼茅”的帽子还真不为过。

好生意

好生意是什么?

前段时间我写了一篇《看完63篇巴菲特致股东信,我整理出的价值投资思维框架》,我们就拿这个框架来看。

一门好生意,结构性优势要大于总量优势。一个行业就算每年增长100%,但结构很差,乱七八糟,无法形成差异化,没有巨头,那一点意思也没有。

如果具备稀缺性,那就更好了。欧普康视的产品——OK镜,就具备这种稀缺性。

接下来,我来讲讲这门生意为什么好,在接下来,我会用到很多“唯一”这个词。

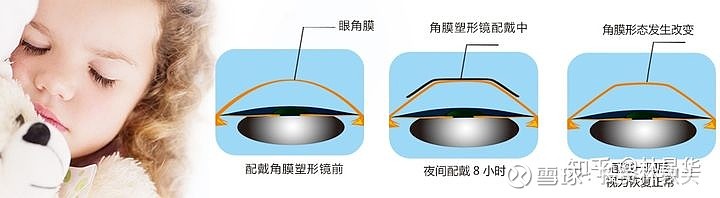

OK镜干嘛的?治疗近视的。它的原理就是,你晚上睡觉前戴上它,它会把你的眼角膜重新塑形(所以OK镜专业点叫“角膜塑形镜”),也就是不让你的眼球轴拉长。早上醒来后,拿掉镜片,你看东西的成像就会暂时地落在视网膜上,而不是前面,从而获得正常视力。

那么,戴OK镜就能治疗近视咯?No,除了手术,近视是治不好的,只能矫正。但对于18岁以下的学生党来说,OK镜是唯一有效的选择。

近视矫正方法,无非4种:

戴眼镜:先不说难不难看,戴眼镜其实还是会加重眼轴的拉长,近视的加重是必然的。同样,隐形眼镜也会加重近视,因为成像原理都是眼珠子前面加个镜片,都会造成边缘光线的焦点落在视网膜后方造成远视性周边离焦,因为眼球会自我调节,结果就是眼轴不断拉长。

低浓度阿托品滴眼液:一些宝妈们可能听过,最近有一些网红滴眼液,说能治(huan)疗(jie)近视,没错,其实是阿托品。

阿托品能缓解近视吗?真可以,但一旦停用后就会反弹,而且毕竟是药品,副作用大。这么说吧,国家就还没批这种东西,你如果买得到阿托品,估计是哪个黑厂生产的。

近视手术:可以治愈近视,但不好意思,18岁以下不能做。

18岁以下不能做手术,低浓度阿托品又没有合法的审批产品(而且副作用大),戴眼镜还会加深近视,怎么办?

第四种方法,OK镜,是可以有效缓解近视的,根据国家卫健委发布的《近视防控指南》,OK镜可延缓青少年眼轴长度进展0.19mm/年,也就是你戴个5年OK镜,本来要近视300度的,最后却控制下来了。

所以对于18岁以下的近视眼来说,OK镜是唯一的方法,你没得选。

刚需

那我不戴这玩意儿,我平时注意点还不行吗?

不好意思,根据人眼的生理学机制,近视几乎是必然的。尤其在东亚,课业繁重,近视率在50%以上,也就是2个人有一个近视眼。

为什么说近视是必然的呢?

一旦你稍微有点近视,你的成像就会在视网膜前,而人的眼球会有适应性,为此,眼轴就会不断拉长。只要你近视了,你就一定会加重近视,一直到18岁以后,度数才固定下来。

户外活动可以有效减少近视,这也是欧美的近视率比我们低的原因,前提是你每天保持户外活动2小时以上,请问咱们的学生做得到吗?

学生党几乎必然会近视,近视的话,只有OK镜才是唯一的矫正手段,你说这是不是好生意?

我怎么觉得写着写着像给OK镜写软文了?不不不,我只是想告诉各位:这确实是门好生意。

高门槛

生意这么好,那我们干脆也创业干这个?拉几个风投,买机器买设备,OK镜搞起来!

不,你不能。

OK镜是III类医疗器械,不是你有钱就想搞的,需要国家审批才行。所以OK镜大概07年进入市场以来,目前才9家获批,19年之前,欧普康视甚至是国内唯一一家国产厂商。19年,爱博医疗也进来了,但那可怜的营业额还不到欧普康视的零头。你再看看它们俩对终端的掌握,会发现至少未来5年内,欧普康视依然可视为国内唯一一家国产厂商,至于爱博医疗、昊海生科什么的,可能只是做陪衬的。

5年内是这样,5年后不好说,但可以看出,这个行业门槛很高。很赚钱,但不是谁都能赚。欧普康视的净利率(不是毛利率)大约50%,上一家有这种水平的是600519,但就算是马云,也只能拿着钱在门外干瞪眼。

巴菲特看到这里兴奋地搓搓手:“爷就喜欢这种有钱都搞不了的生意!”

欧普康视挺好的,但它的PE该是多少?

在我写这篇文章的时候,它的PE高达150倍。可以看出,它的PE有这么一个走势:

从2017年上市到2019年初,PE大概在40-60倍左右,最低的一次是38.4倍。

2019年初到2020年初,这1年间,它的PE区间开始上移到70-80倍。

2020年初,“抱团行情”形成,PE暴涨,就没下过100倍,最高到260倍左右。

欧普康视到底多少PE能买?追高的理由是“好东西不可能便宜”,而保守点投资者的只能等待。可欧普康视的PE范围太大了,40倍有过,70倍有过,150倍有过(现在),260倍有过。那么,它到底要掉到多少PE才算合理?70倍便宜了吗?60倍便宜了吗?40倍便宜了吗?还是说,它可能掉到20倍?

邱国鹭说过“便宜就是硬道理”,众所周知,如果你是价值投资者,即使是茅台,70倍PE的时候买它也是脑袋进水,因为它的合理PE大概在25-35倍左右。这不,2000元追涨茅台的,估计要过段时间才能回本了。但再便宜也得有个度,个位数PE的茅台不是没有,但你可能要等个10年,才能迎来这么一次“千载难逢”的机会,更多时候,你会为自己的犹豫踏空而后悔。

“这么贵,正因为它是茅台!”那些2000块钱进去的人,当年就是这么说的。总而言之,买便宜点,也比买太贵要好。

用DCF计算欧普康视的合理PE

花一个下午搭建了一个DCF模型,其中的计算过程不便透露,只给出几个结果。

首先,我计算的2021-2025年的EPS(每股盈利),大概是这么多。

为了计算合理的EPS,欧普康视的增长率我做了很细的假设:每年的近视人群、渗透率、客单价等,但就不方便贴出来了。

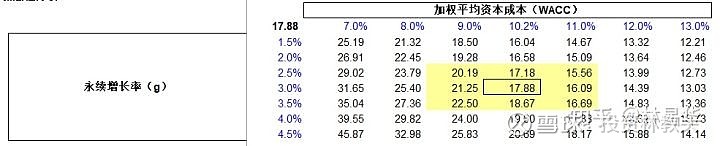

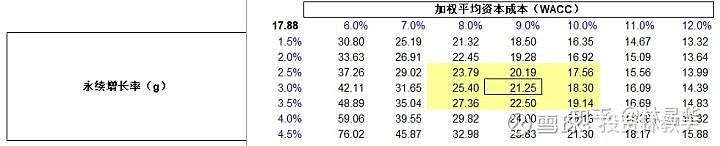

万得建议我贴现率取10%左右,那么,10%左右的贴现率,以及3%左右的永续增长率,欧普康视的内在价值是多少钱?

是的,只有不到18块钱。

这时候一定有人跳出来:“哥们,你算错了!太离谱了!”

这样,我们调低一点贴现率。因为贴现率反映了投资者对一家公司的风险偏好,眼下,很多胆大的对“眼茅”的风险偏好还是比较大的,那我们就拿9%的贴现率做参考。在这个假设下,合理的股价应该是21.25元。

如果你胆子再大一点,你认为它的永续增长率可以到4%,贴现率调到6%,那么也不会超过60元。到50多块钱的这个水平,就已经有点大胆了,放宽了很多假设。

前面提到,2021年,我计算的EPS是0.56元,那么可以倒推出欧普康视的合理PE:

合理的股价应该是21.25元,除以这个EPS,对应的PE是37.95倍。欧普康视上市以来,最低PE是38.4倍。

好,或许我们太保守了,OK镜市场空间巨大,假设永续增长率4.5%而不是3%,我按25.83元来算它,对应PE46倍。

如果你觉得,因为它是“眼茅”,别处确实很难找到比这好的生意,所以你可以接受6%的贴现率,但我们冷静点,依然取3%的永续增长率,对应的内含价值是42.11元,对应的PE是75倍。

如果你非常非常大胆,觉得6%的贴现率可接受,你就是看好它,除了它你别的都不想买。即使这样,股价也不应超过60块钱,否则真的太高了。60块钱的股价,对应的PE是107倍(哟,超过100倍了)。

不管怎么说,现在确实太贵了。

40-70倍PE意味着什么

我认为,欧普康视的PE,合理的话应该就是40-70倍。

40倍,差不多是一家较贵的消费品公司的估值水平。欧普康视虽然做医疗器械,但OK镜消费属性更强,其实是消费品,你把它归为消费板块也不为过。现在茅台依然在1700块钱,PE也就45倍。

再往上,就要结合当前的市场情绪,再掂量掂量,因为50-70倍,则是恒瑞医药的合理估值水平,相当于你把欧普康视的“医疗”属性也加到它的消费属性上,可以接受稍微高一点的估值。

有一些读者说我分析的公司基本都不能买,总是价格太贵,但这不是正常的么?巴菲特一年才出手1、2次,他甚至给年轻人的建议就是,一辈子出手不超过20次,这样你就知道耐心的重要性。欧普康视上一次PE到100以下,也就是1年前的事,什么时候掉到70、40,都是说不准的。经历过周期才会敬畏市场,我们要做的就是知道合理的价格线是多少,然后等待。