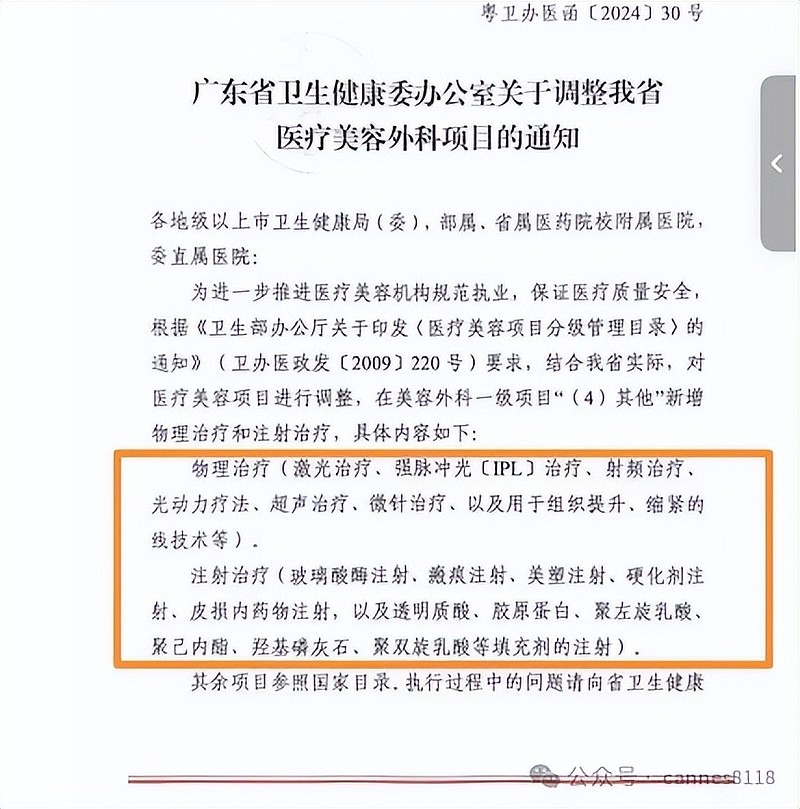

今天医美板块开盘大涨,广东省卫健委近日发布医疗美容外科项目调整通知,其中提到,在美容外科一级项目“(4)其他”新增物理治疗和注射治疗。

这份文件主要传达的是两个层面,一个美容外科医生现在终于可以合法地为患者进行注射治疗以及操作声光电仪品,结束了之前一些机构在政策监管与实际操作之间的尴尬挣扎。过去,由于政策限制,有的机构被罚过,所以美容外科医生在执行某些项目时不得不求助于美容皮肤科医生进行注射操作,这在操作中造成了不少困扰。其次,这次调整也让医美机构能做的更多了。

广东并不是国内第一个对医疗美容外科项目进行调整的省份。在此之前,北京和上海已经率先进行了类似的调整,增加了注射类项目,包括玻尿酸注射等。这次广东的调整也是顺应了医美行业发展的趋势,所以最大的利好是美容外科医生可以转型搞其他项目了,但是这并不是凭空创造需求。

现在医美行业遇到的最大困难就是市场需求不如前些年了。因为经济不景气,医美这种需要花大钱的消费受到的影响最大。所以,那些A股上市的医美公司,它们的业绩都在往下掉,股价也跟着一直跌。

对于外行人来说,可能只看个热闹,但懂行的人都知道,医美行业的兴衰主要还是看消费者的需求。现在需求短期内还是比较疲软。

如果之后需求真的上来了,受益的还是行业龙头最受益。华熙生物、昊海生科和爱美客这三家公司都被大家叫做玻尿酸A股的三大巨头,其实玻尿酸这东西,其实它的基础技术并不那么高级。但是,当它被用于医美注射,特别是那种大分子交联玻尿酸产品时,它的护城河就在于那个特别的“交联技术”,也就是怎么生产出来的。

爱美客做玻尿酸背后是专利技术,比如固液渐变互穿交联技术、组织液仿生技术等等。这些技术都是他们生产大分子交联玻尿酸的核心。

那么,即使其他公司知道他们想做什么,但因为他们已经有了这些专利,其他公司就不能直接复制了。他们要么自己研发新的方法,要么花钱去买这些专利的授权,否则就没办法生产。

这就好比我们看到一个山顶上的堡垒,但去堡垒的路已经被敌人守住了。我们如果想攻上去,就得找一条新的路。

虽然玻尿酸的技术没有创新药那么高级,但每个行业都有它的门槛。对于新进入的公司来说,要找到一种全新的方法来生产这种玻尿酸,难度还是挺大的。而且,就算生产出来了,还得经过严格的审批流程,整个过程可能需要三年的时间。所以,虽然玻尿酸看起来简单,但想要在这个领域站稳脚跟,还是不容易的。

为什么是行业龙头?

这三个巨头,在这个领域的发展有些不一样。

华熙生物在玻尿酸原料生产上特别厉害,几乎占据了市场的一半。根据报告,2021年,中国的玻尿酸原料在全球销量中占了大头,而华熙生物就占了这其中的将近一半。爱美客在医美产品方面做得特别好,可以说是后起之秀。根据他们的报告,2021年按销售额算,他们的玻尿酸皮肤填充剂在国产中排名第一,国内市场份额有21.3%。昊海生科在玻尿酸原料和医美产品两方面都有所涉及,但在这两个领域都没能占据绝对的优势。

它们的业务发展方向不同,这三家公司毛利率的差异也比较大。爱美客主要搞医美终端产品,这部分是产业链上最赚钱的部分,所以爱美客的毛利率最高。华熙生物呢,除了医美产品,还搞功能性护肤品、食品等,业务比较广。昊海生科则在眼科、医美和创面护理产品上都有所拓展。2020-2023年昊海生科的毛利率为74.93%、72.10%、68.98%、70.46%;同期,爱美客的毛利率为91.81%、93.70%、94.85%、95.17%。同期,华熙生物的毛利率是81.41%、78.07%、76.99%、73.32%。只有爱美客的毛利率是不断增长的。

吕长顺(凯恩斯) 证书编号:A0150619070003。【以上内容仅代表个人观点,不构成买卖依据,股市有风险,投资需谨慎】