消费医疗一定会复苏,因为医疗属于刚需,需求会迟到,但不会爽约。这两天眼科板块大涨,何氏眼科、普瑞眼科强势“20cm”涨停太显眼,华夏眼科、兴齐眼药、欧普康视、爱博医疗等等跟涨。

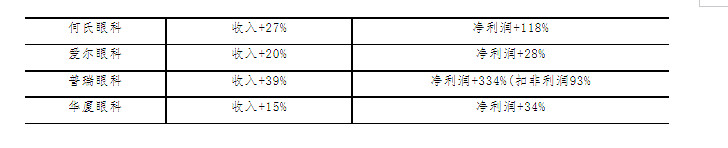

这几天是一季报披露期,不少眼科企业发布了一季报情况,像何氏眼科昨日晚间披露的2023年第一季度报告显示,一季度实现营业收入3.07亿元,同比增长26.91%;归属于上市公司股东的净利润5682.63万元,同比增长117.82%。公司表示,一季度营收增长,主要系随着经济复苏,居民医疗消费需求增长,公司经营规模扩大,导致收入增长。

普瑞眼科一季度报告显示,一季度实现营业收入约6.5亿元,同比增长38.73%;归属于上市公司股东的净利润1.62亿元,同比增长334.85%。

华厦眼科一季度报告显示,一季度实现营业收入9.31亿元,同比增长15.1%;归属于上市公司股东的净利润1.5亿元,同比增长34.01%。

爱尔眼科业绩恢复明显,一季度实现收入50.21亿元,同比增长20.44%;实现归母净利润7.81亿元,同比增长27.92%;实现扣非归母净利润7.52亿元,同比增长20.73%。

无论是营收还是体量上,作为眼科市场最先跑出来的巨头爱尔眼科,占据着绝对的优势,截至2021年底,爱尔眼科(上市公司体系内)在中国境内已有174家医院、118家门诊部,以省会城市一城多院、眼视光门诊部(诊所)以及爱眼e站的横向同城分级诊疗网络建设,多个省区形成“横向成片、纵向成网”的布局。

除了市场上已有的老大哥爱尔眼科之外,还有华夏眼科(2019年门诊量167万人次)、何氏眼科(2019年门诊量119万人次)、朝聚眼科(2019年门诊量89万人次)等第二梯队的同业竞争,在产能和市占率的扩张上,普瑞并无优势,只有24 家连锁眼科专科医院,普瑞靠什么竞争?

市场大,刚需强

这些眼科里面,爱尔眼科、普瑞眼科均已经率先实现全国连锁网络覆盖,单一地区收入占比均不超过30%。其他眼科医院也大多数是从单一地区为大本营向其他地区进行小范围辐射扩张,实现区域性网络覆盖,像华厦眼科华东地区营收占比已下降至70%以下。到去年年底,普瑞眼科深耕眼科医疗服务行业已逾十余年,在全国十余个直辖市及省会城市设立 24 家眼科专科医院和 3 家眼科门诊部,并辐射当地周边区域,形成全国网络布局。

但是何氏眼科要窄一些,领域多是聚集在辽宁省内,这几年虽然也在拓展,像业务一直在逐步向以北京为中心的京津冀地区、以上海为中心的长三角地区、以深圳为中心的大湾区和以成都、重庆为中心的西部地区拓展。但是辽宁省内的收入占比,多是维持在98%左右。

为什么说他们的市场大刚需强?眼诊疗一直是市场上的刚需,国内眼科医疗市场规模稳速增长。据统计,中国眼科医疗服务市场的行业规模从2015年507.1亿增长至2020年的1125.7亿,2016-2020年复合增长率达17.3%,保持稳定高速增长,预计2024年中国眼科医疗服务市场规模达到2563.1亿元,2020-2024年年复合增长率为22.8%,中国眼科医疗市场持续扩容确定性高。

更加确定的是我国人口老龄化会催生大量眼诊疗需求像白内障等,近视远视斜视等屈光不正也随着电子网络社会的发展呈现大规模低龄化,据国家卫健委统计,2020年我国儿童青少年总体近视率为52.7%,比2019年增多了2.5%。疫情以来,我们在电子产品使用时长上显著增加,“停课不停学”方针下网课盛行,加上室外活动减少,儿童青少年的眼健康、眼保健作为刚需成为眼科医疗行业的爆发点,整体上眼诊疗市场需求非常可观。

我们看2022上半年,普瑞眼科上海、长春、北京、西安院区均受疫情封控限流影响,整体基础眼病诊疗量均有下降,但眼视光板块营收并无太大波动,保持在1.2亿的营收稳健发展。再比如爱尔眼科在去年前三季度里,其屈光、视光业务在去年高增速基础上继续稳健增长,其中屈光业务营收增长约20%,视光业务营收增长约15%。

另外,这些眼科医院已经具备全面的业务能力,从眼底、眼表疾病的诊断和治疗,到白内障、青光眼等专业眼疾的手术之外,肯定少不了屈光手术和视光配镜等这些最赚钱的业务,眼科以及口腔等领域跑出来过很多大型企业,这些企业都看重了某些稳定持续增长的患者群体,北大医学部眼视光学院院长曾说过,大概就是目前各大医院的眼科门诊患者里,一小部分的人是为了治疗眼科疾病,这些有眼科疾病的患者可能更愿意去公立大医院或者三甲类医院,但是剩下的一大部分人多是为了眼视光学领域,眼视光主要改善和提升视觉功能,治疗近视、远视、老花、散光这些疾病。他们更愿意选择专业的民营眼科医院,以至于民营眼科医院的眼视光范畴的门诊比例可能更高。而且口腔和眼科这类的专科医院比较独立,可以自己运营和管理,对其他科室的依从性比较小。

普瑞眼科的优势:重消费

正是市场大、刚需强,已经出现了很多巨头了,普瑞靠什么竞争?

靠消费

如今,白内障手术、屈光手术和视光服务是民营眼科医院的三大支柱。这里面,白内障手术有医保覆盖,曾在民营眼科医院的快速发展中起到了关键作用。不过,近两年来,随着医保控费形势趋严,各家医院均在逐渐减低医保项目占比。尽管白内障手术领域并不“内卷”,但受支付层面的影响,各家机构呈现出的收入占比已经明显下降,爱尔眼科的白内障收入已降至15%左右。

屈光手术和视光服务均是强消费属性的项目,屈光手术针对成年人,重在矫正;视光服务覆盖人群更广,不仅涵盖矫正,还涵盖当前热门的青少年近视防控。

当前,眼科连锁注重消费项目的同时,尤其将目光锁定在视光配镜和屈光手术业务上,比如爱尔眼科、朝聚眼科、何氏眼科等都建立了大量独立的视光门诊,分布在距离社区较近的位置。何氏眼科开办的初级眼保健服务机构高达55家,这类机构定位于眼病的预防与康复,核心业务是视光服务。普瑞眼科也是如此,而且做得更好。

2017年至今,普瑞眼科的屈光及医学视光等消费属性业务收入占比不断提高,同时白内障等医保业务收入占比逐年下降,通过优化调整经营结构,慢慢的降低了对医保的依赖,普瑞在2021年度通过医保结算的收入占主营业务收入的比重只有15.76%。

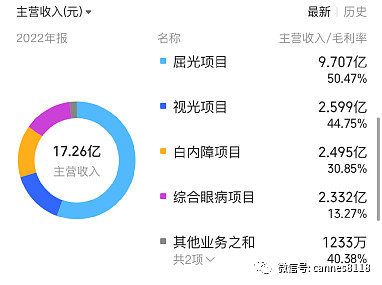

这几年屈光项目是普瑞的主要营收领域,而且增速非常快。营收从 2017年的2.7亿元提高到2021年的8.7亿元,CAGR达到34.7%,是普瑞眼科增速最快的业务,且营收占比由2017年的32.9%提高到2022年的56.25%,在普瑞眼里的众多业务中所占比重逐年提升。视光项目营收由2017年的1.2亿元提高到2021年的2.8亿元,CAGR达到24.2%,营收占比较稳定,2022年营收占比是15%。其他的像白内障项目上,2022年营收2.5亿元,占比逐年降低,由2017年的34.2%降低至2022年的14.46%,综合眼病项目则增速较缓,占比也是越来越低,营收由2017年的1.5亿元增加到2021年的2.7亿,CAGR是16.1%,占比则是由2017年的18.2%降低至2022年的13.27%。

从毛利率来看,屈光项目贡献超七成毛利,毛利增速超过营收增速。毛利达到50.47%,贡献超七成毛利.视光项目的毛利率在2022年达到了44.75%。白内障项目毛利30.85%,综合眼病项目毛利只有13.27%。可见,屈光项目以及视光项目已成为普瑞眼科毛利率最大的业务项目。

对比来看,比如普瑞在2021年里,其屈光项目、视光服务项目、白内障项目、综合眼病项目和其他项目在主营业务收入中占比分别为51.23%、16.21%、16.85%、15.68%和0.03%,相比其他几家眼科医疗服务上市公司屈光业务特色明显。同期的像爱尔眼科和何氏眼科的屈光业务多是占比30%左右、视光业务占比20%左右。可但是普瑞眼科有超过51%的营收聚焦屈光手术业务,占比显然异于整体市场的结构情况。

尤其是屈光手术收入已成为普瑞眼科收入贡献最大的业务项目,2022年实现屈光收入9.7亿元,同比增长 11.29%,视光收入2.6亿元,保持较快速度增长,屈光和视光的收入占比之和达到71.31%,比2021年提高4.17%。

在巨大的市场规模之下,竞争格局仍未定,很多眼科企业都处在爬坡阶段的局面,你或许要超过我,我也或许会超过你,即便是竞争者多,在重消费领域,选对市场,眼科医疗服务市场对足够优秀的参与者还是有较强的包容度。

吕长顺(凯恩斯) 证书编号:A0150619070003。【以上内容仅代表个人观点,不构成买卖依据,股市有风险,投资需谨慎】