01

公司概况

股权结构

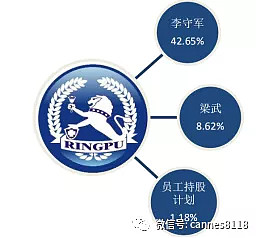

公司实际控制人为李守军,持股比例 42.65%。第二大股东梁武持股 8.62%,两大股东合计持股 51.27%。员工持股计划持股 1.18%,(2019 年 8 月 23 日解禁)发行价格每股 14.92 元,出资参加本次 员工持股计划的为公司(含全资、控股子公司)董事、监事、高级管理人员及核心骨干。

公司主营业务

瑞普生物是我国动物保健品行业的领军企业,主营动物疫苗、原料药和制剂业务。

公司是国内综合性动物保健技术服务一体化供应商,产品线涵盖动物疫苗、化学制剂、中兽药、营养添加剂、原料药等多个领域,为国内兽药行业产品最齐全、国内少数几家在生物制品和制剂领域均具有较强竞争优势的企业之一。

公司业绩分析

顺应规模化养殖趋势,公司业绩整体上稳步抬升。

瑞普生物聚焦精品疫苗和精品兽药,在规模养殖企业快速扩张的市场环境转变下,集团化客户业务快速增长。

公司顺应市场发展趋势,整体经营业绩稳步抬升。2018 年,公司实现营业收入 11.90 亿元,yoy+13.61%。

根据 2018 年半年报披露数据,动物疫苗、原料药及制剂业务分别占比 47.62%和 49.5%。

盈利方面,2018 年,公司归属母公司净利润 1.20 亿元,yoy+14.78%。

具体构成看(毛利润角度,2018 年半年报数据),动物疫苗毛利润贡献率为 57.55%,其中,禽用疫苗是动物疫苗盈利的主要贡献业务,贡献比例接近七成。

公司业务布局

战略路径清晰,合纵连横下深化业务布局。

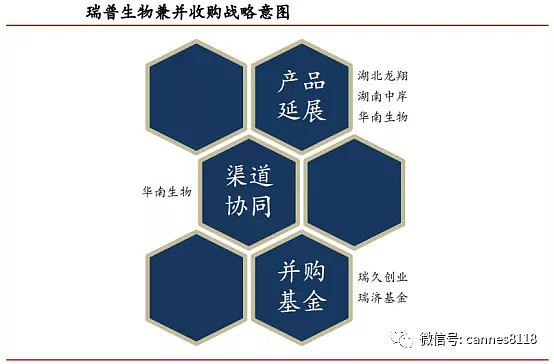

自 2010 年上市以来,借力资本市场,公司从“产品(研发)+渠道”两个维度不断深化业务版图布局。

(1)产品维度,先后通过对湖北龙翔、湖南中岸以及华南生物的收购,公司在原料药及制剂、动物疫苗领域的实力得到进一步完善增强。

(2)渠道维度,瑞普生物优势市场主要集中在北方地区,而华南生物以南方市场见长,公司入股华南生物不仅实现禽苗产品的有效补充,还达到了渠道协同共振的目的。

我们认为,未来公司仍将秉持“产品(技术)、渠道”外延方向,继续深化相关业务板块布局。

02

公司优势

重视研发,激活公司内生动力

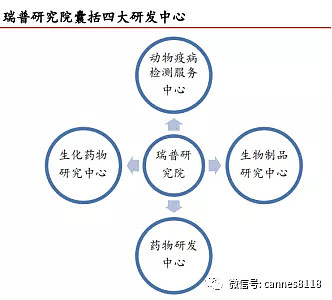

公司于 2012 年设立瑞普研究院,旗下囊括生化制品研究中心、生化药物研究中心、药物研发中心和动物疫病检测服务中心。

公司拥有“国家企业技术中心”、“全国重点实验室”、以及三家省级“院士工作站”,“农业部生物兽药创制重点实验室”,为行业内仅有的以兽药开发和创新制作为研究方向的 3 家农业部重点实验室(企业)依托单位之一。

公司研发团队现有 281 人,占总员工人数 14.99%,位居行业前列(仅次于生物股份),并且公司研发团队成员以博士和硕士为主。

研发投入持续增长,2017 年研发投入占比 10%+。

2010 年上市以来,瑞普生物研发投入稳步增长,2017 年研发投入达到 1.05 亿元,占公司营业收入比重 10.08%,在行业同类公司中位居前列(仅次于普莱柯)。

禽苗储备丰富,产研转化率高

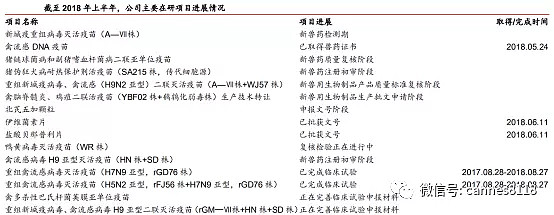

截至 2018 年上半年,公司取得多项研发成果,包括发明专利 10 项,新兽药注册证书 4 项、兽药产品批准文号 6 项。

其中,报告期公司取得了禽流感 DNA 疫苗(H5 亚型,pH5-GD)一类新兽药证书,是“高致病性禽流感防控的革命性产品”,填补了世界范围内高致病禽流感新型疫苗的空白,解决了困扰高致病性禽流感防控疫苗散毒和疫苗开发速度落后于病毒变异速度的世界性难题。

03

行业景气情况

量增价升,禽苗进入发展黄金期

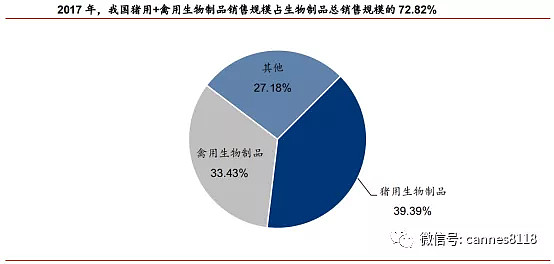

根据协会统计,2017 年,我国兽用生物制品市场销售规模 133.64 亿元。

其中禽用和猪用生物制品是两大主要构成品类,两者销售规模达到 97.32 亿元,占生物制品销售总规模的72.82%。

具体看,2017 年,禽用生物制品销售规模 44.68 亿元,占生物制品销售总规模的 33.43%,猪用生物制品销售规模 52.64 亿元,占生物制品销售总规模的 39.39%。

类似猪用疫苗,高致病性禽流感疫苗(国家强制免疫)是禽用疫苗中市场销售规模最大的品种。

根据协会统计,2017 年,我国禽用强制免疫疫苗(高致病性禽流感疫苗)市场销售规模 14 亿元左右,占禽用生物制品销售总规模的 31.31%。

除发生重大相关疫情年份,我国高致病性禽流感招标苗的招标规模相对平稳。除此之外,2017 年,常规禽苗的销售规模 23 亿元左右。

禽养殖景气持续,高盈利引致扩产需求

祖代种鸡引种回升,2016-18 年白鸡引种量年均提升 8%左右。

2015 年,美国、法国相继封关后,我国白羽肉鸡祖代种鸡的引种量从 2014 年的 115 万套左右,下降到 2016 年的64 万套左右,之后企稳小幅回升,2018 年,白羽肉鸡祖代种鸡引种量达到 75 万套左右,2016-18 年,引种量年均增幅在 8%左右。

高盈利驱动强制换羽,预计 2019 年因强制换羽增加出栏 5%左右。

受前期封关以及祖代种鸡强制换羽能力变弱影响,进入 2018 年 7 月,白鸡产业链盈利能力整体向好。受此影响,2018 年底行业内养殖户强制换羽现象增多。

考虑到种鸡疫病导致换羽能力减弱的影响,我们预计整体上强制换羽将带来 5%左右的出栏增量。

综合考虑白羽肉鸡祖代种鸡引种量的回升,我们估计,两因素叠加将有望带来 2019 年 10%左右的出栏增量。

受黄羽鸡养殖景气驱动,2019 年黄鸡出栏量增加 10%-15%。

2017 年下半年,随着 H7N9事件影响消除,以及上半年疫情影响下的产能去化,黄鸡行情逐步回暖,进入高盈利周期,与白鸡不同,黄鸡是本土品种,种源不依赖进口。

因此,随着价格行情回升,黄鸡扩产相对顺利,我们预计,2019 年黄鸡行业整体扩产区间在 10%-15%。

此外,随着非洲猪瘟疫情影响的扩散,我们认为,不论从蛋白需求角度,还是猪禽替代(价格)角度以及消费心理冲击角度,未来国内猪肉蛋白消费将存在一定程度的替代,带动国内整个禽行业(肉禽以及蛋禽)养殖量的提升,国内禽行业整体将进入扩张阶段。

以质论价,禽流感招标苗、市场苗均有可为

与国内生猪养殖相对分散不同,国内肉鸡养殖行业集中度已经很高。

按照农业农村部规模化标准(年出栏 10000 只+),根据畜牧业协会统计,2017 年,我国肉鸡年出栏 10000 只 +的养殖企业出栏量占全国总出栏量的比例已经接近 80%,并且近年国内肉鸡养殖整体呈现出集团化的趋势,即头部养殖场出栏量提升比例更快。

我国 1994 年发生禽流感,至今已有二十多年历史。目前,我国禽流感处于病毒污染面广、变异快、多血清亚型和多基因型毒株共存,并且同时流行的阶段。

(1)发生频率不断加快,我国禽流感的季节性特征正在减弱,由冬春季节发病率高演变为一年四季都有流行。

(2)毒株变异频繁且复杂,血清型多、基因型、抗原性不断发生变化,并且宿主范围也由原来的家禽,发展到现在的野禽,还有哺乳动物。

产品升级,19 年招标价格同比提升 80%+

针对严峻复杂的禽流感防疫形势,我国高致病性禽流感强制免疫疫苗种类也由最开始的 H5 亚型重组禽流感(二价或三价灭活疫苗)升级为 H5+H7 亚型高致病性禽流感(三价灭活疫苗)。

受产品升级影响,2019 年春防招标主流价格也已提升至 0.30 元/ml,较去年同期提升 80%以上。

“先打后补”政策推动高致病性禽流感强制免疫向市场采购转变。

农业农村部鼓励试点养殖企业自主采购,虽然目前各地政策不仅相同,但市场化方向渐行渐近,尤其是在集团化养殖企业比例不断提升的养殖大环境下。

根据我们测算,我国高致病性禽流感疫苗潜在市场空间 56.7 亿元左右,2017 年市场销售规模 20 亿元左右,仍有 2 倍成长空间。

禽流感新品强势登陆

禽流感新品强势登陆,19 年收入边际增量 2.5 亿元左右。全禽源+反向遗传加持,禽流感新品因变而生。

2018 年我国爆发的 H5 疫情以 2.3.4.4d 分支的 H5N6 为主,部分地区有 2.3.2.1d 分支的H5N1 发生。

当前我国主要流行的 H5N6 (2.3.4.4d 分支)毒株和 Re-8 疫苗株(2.3.4.4e分支)遗传关系较远。

部分 2017 年分离的 2.3.4.4d 分离株和 2016 的 2.3.4.4d 分离株株交叉 HI 效价为 20(即 3log2),效价偏低,提示 2.3.4.4d 分支内部毒株发生了变异。

H5N2 rSD57 株、H5N2 rFJ56 株、H7N9 rGD76 株分别针对 H5 亚型病毒的 clade 2.3.2.1d和 clade 2.3.4.4d 基因型流行毒株,以及 H7N9 亚型病毒的流行毒株。

并且,这三个疫苗株都是用禽流感病毒 D7 株为骨架,利用反向遗传技术获得的新疫苗毒株,疫苗包含的 8个流感病毒基因片段全部来自家禽。

理论上,相较于以人源病毒作为骨架获得的重组病毒,其对家禽的免疫效率会更好。

新品获批,重回禽流感招标市场

瑞普生物控股(持股比例 70.25%)子公司华南生物依托华南农大,是国内以研发见长的兽用生物制品科技型企业,主营禽用疫苗,主要产品系列禽元(禽流感新品)、精优系列以及常规系列。

此外,公司还有一款宠物疫苗产品(狂犬病灭活疫苗(dG 株))。2017 年秋防更换强免疫苗之前,公司涉及招标苗业务和市场苗业务,主要以市场苗为主。以 2016年为例,华南生物营业收入 1.15 亿元,其中招标业务贡献 3000 多万元,占比 30%左右。

2017 年禽流感秋防招标改用重组禽流感(H5+H7)二价灭活疫苗后,由于相应产品的缺失,华南生物暂时性退出招标市场。

2019年 1月 14日,华南生物取得重组禽流感(H5+H7)三价灭活疫苗(H5N2 rSD57 株+rFJ56 株,H7N9 rGD76 株)批准文号。

为应对国内禽流感疫情发展变化,2019 年国家禽流感春防招标疫苗升级为 H5+H7 亚型高致病性禽流感(三价灭活疫苗)。

华南生物将携获批的禽流感新品重返 2019 年国内禽流感招标市场。根据目前春防订单情况,2019 年新品收入边际贡献达 2.5 亿元左右。

04

估值分析

考虑到较高的成长性,目前的估值比较合理。

风险提示:禽流感疫情风险,招标订单不及预期,下游禽养殖扩产不及预期。

看完瑞普生物的详细分析后,大家对这个公司有什么看法,或者在分析的过程中存在哪些疑惑,可在留言区内留言,我会积极回复大家。

欢迎朋友们畅所欲言!

【以上内容仅代表个人投资建议,股市有风险,投资需谨慎!】