看到公众号后台有粉丝提问大博医疗,今天我们就对大博医疗做一个分析。

01

公司概况

大博医疗于 2004 年成立于厦门,主要从事医用高值耗材的研发、生产和销售, 主要产品为骨科创伤类植入耗材、脊柱类植入耗材、神经外科类植入耗材以及微创外科耗材。

主要业务范围

收入构成情况

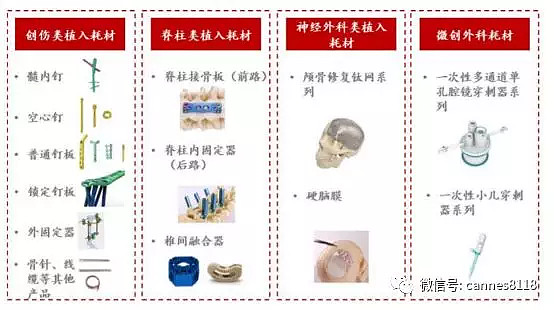

骨科创伤类植入耗材产品。公司主营业务系医用高值耗材的生产、研发与销售,主要产品包括骨科创伤类植入耗材、脊柱类植入耗材、神经外科类植入耗材以及微创外科耗材。创伤类植入耗材产品贡献主要营业收入,创伤类植入耗材产品主要用于成人及儿童上、下肢、骨盆、髋部、手部及足踝等部位的病理性、创伤性骨折修复或矫形需要等的外科治疗。产品包括髓内钉、金属接骨板及骨针、螺钉等内固定系统及外固定支架等。

脊柱类植入耗材产品销售额快速增长。脊柱类植入耗材产品主要用于由创伤、退变、畸形或其他病理原因造成的各类脊柱疾患的外科治疗,产品包括椎弓根螺钉系统、脊柱接骨板系统、椎间融合器系列等各类脊柱内固定装置。

神经外科类植入耗材丰富产品梯队。神经外科类植入耗材产品主要用于颅骨骨块固定或缺损修复、颌面部骨折或矫形截骨固定术等外科治疗,产品包括颌面钛网、颌面接骨板、颅骨钛网、颅骨接骨板及螺钉等内固定系统。

股权情况

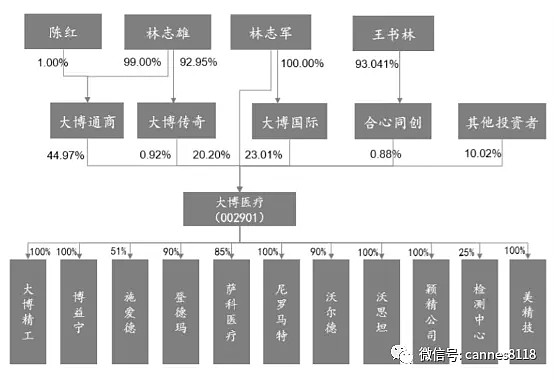

公司成立初期名为厦门大博颖精医疗器械有限公司,实际控制人为林志雄、林志军兄弟,截止至 2018 年 3 季报,二人通过直接、间接方式合计持有公司 88.59% 的股份,对公司的生产经营决策起决定作用。林志雄先生任公司董事长,林志军先生任公司副董事长。

公司的商业模式

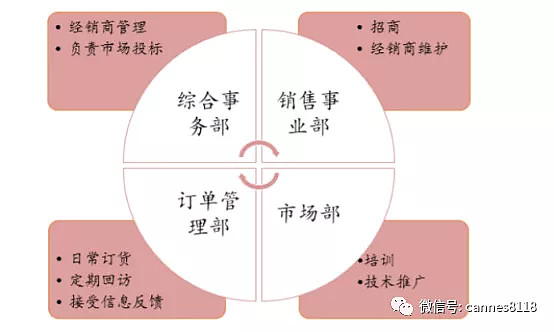

分区管理、医院授权的经销模式。公司采取分区管理、医院授权的经销商管理模式。公司向经销商进行买断式销售,再由经销商销售给终端用户。公司设立营销运营中心,下设各销售事业部、 市场部、订单管理部、综合事务部等部门,销售及相关业务人员逾 270 人。

目前公司在全国 30 多个省市建立了销售办事机构,建立多个区域性营销配送网点,同全国各省市医院及经销商公司建立了良好的合作关系,在经销商数量、 终端医院覆盖范围以及销售区域覆盖能力上都已拥有较强的竞争优势。

公司的运营架构

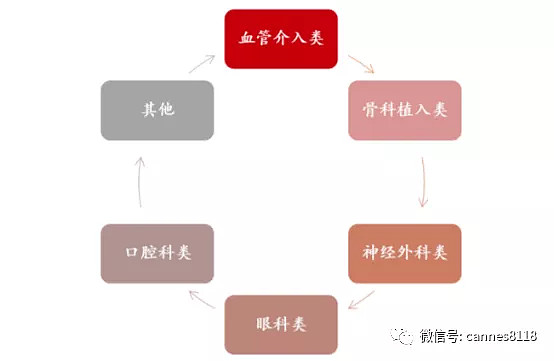

高值耗材属于医疗器械中价格较为昂贵的消耗品,根据用途分为血管介入类骨科植入类、神经外科类、眼科类、口腔科类等。其特点是种类繁多、监管方式也不同,因此国内按照耗材的准入和安全风险将耗材分为三类,以规范生产行为及监管审批。

02

高估耗材分析

医用耗材相比医疗设备具有使用量大、种类繁杂的特点,一些介入类和植入类 产品会长期存在于患者体内,甚至伴随终生,因此对耗材的管理信息全面性的要求更强,监管部门通过对耗材产品进行分类编码来进行规范化管理,并且不断完善编码方式和准则。

许多相关机构都先后编制了行业内执行的物资分类与代码标准,涉及医疗器械的部分编码及方式也存在差异,医疗机构主要按照 2017 年发布的最新版《医疗器械分类目录》所规定的 4 位编码执行分类,同时一些大型医疗机构会对医疗器械进行更为详细的编码信息,具体到厂家、日期、规格型号等作出明确细分,进行更为细致的管理。

行业采购现状

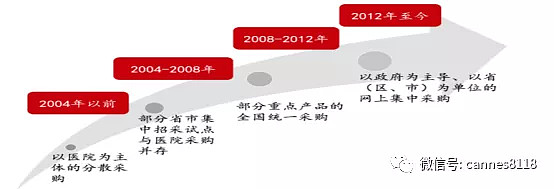

采购方式趋向多省市联合采购,控费及行业规范为主基调。我国医用耗材的集中采购和药品是同时起步的,在采购的具体方式上经历了 4 次变迁:以医院为主体的分散采购;部分省市集中招采试点与医院采购并存;部分重点产品的全国统一采购;以政府为主导、以省(区、市)为单位的网上集中采购。

下图:采购的沿革情况

03

国内市场情况

国内市场广阔,国外器械巨头相继进入。基于我国庞大的人口基数以及正处于加速老龄化的趋势,我国骨科市场规模巨大,国际骨科巨头相继进入。纵观外资器械巨头在中国市场的切入方式主要有两种,本土并购或者投资建厂。投资建厂的周期相对并购更长,大多数国际骨科巨头选择收购本土企业的方式迅速拓展其市场份额。

强生医疗——最早进入中国市场的骨科巨头。1994 年强生(中国)医疗器材有限公司正式成立,从 09 年开始有稳豪型血糖仪的产品获批数据(上海市), 骨科耗材自 11 年开始有获批信息(强生苏州,江苏省中标数据);2012 收购瑞士医疗整形设备制造商辛迪思(Synthes),并获得一处辛迪思在苏州的生产工厂,并于 2013 年强生和辛迪思在中国的子公司整合完毕;2017 年在苏州新设爱惜康新生产基地,聚焦用于尖端微创手术及开放性手术器材的生产。

史赛克——07 年在华设厂,13 年收购国内骨科头部企业创生医疗。史赛克 (Stryker)公司是全球最大的骨科及医疗科技公司之一,2007 年史赛克在苏州工业园区建成工厂,标志着正式建成亚洲第一个生产基地。2013 年史赛克以 59 亿港元溢价 45%收购港股上市公司创生控股(0325),获得其在常州的工 厂。创生是中国本土领先的创伤及脊柱产品生产商之一,拥有创生和奥斯迈双品牌。

美敦力——07 年与威高合作成立子公司,2012 年并购本土骨科巨头康辉拓展在华市场。2007 年美敦力以 2.21 亿美元与中国威高公司成立子公司美敦力威高骨科器械有限公司,开拓中国市场,合资公司以销售和分销骨科产品为主, 美敦力持 51%股权,威高持有剩下的 49%,但 2012 年合作终止。2012 年 8.16 美元并购康辉,获得康辉和理贝尔双品牌以及康辉在常州的生产基地。

捷迈邦美——最初采取代理方式出售其骨科耗材产品,后于 2010 年并购北京蒙太因开启本土化耗材生产进程。Zimmer Biomet 是全球第二大骨科器械公司 (关节领域排名第一),也是进入中国市场最早的骨科公司之一,2012 年收购北京蒙太因医疗器械有限公司开启在华生产模式,2015 年 Zimmer 通过收购 Biomet 获得在华的两处成熟的生产基地,暨浙江和常州两处工厂。

国内骨科植入市场快速增长,2010-2017 年复合增速达 15% 近年来国内骨科植入市场快速发展,从 2010 年的 70 亿元左右的市场规模增 至 2017 年的 190 亿元,CAGR 达 15.33%,预计未来将保持 15%左右的增速 发展,至 2022 年市场规模达 366 亿元左右,行业扩容近一倍。从行业增长趋势来看,我们认为我国人口的老龄化贡献了主要的市场增长,从国内市场的企业格局来看,国内骨科市骨科市场除创伤领域,其他均以外资主导。

进口替代释放存量市场。按照跨国公司的技术外溢原理,外资企业在东道国设厂势必引起产品的技术外溢,进而加速国内企业的研发及产品技术革新进度, 从而实现进口替代。同时在我国高值耗材领域又有鼓励器械国产化等政策利好国内企业发展,耗材国产化是必然趋势,进口替代只是时间问题。

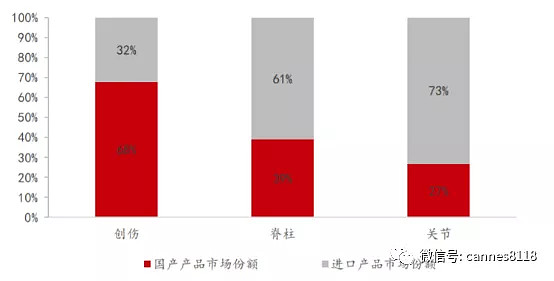

骨科市场仍为外资主导,器械国产化有望提升进口替代率。骨科植入物市场一般可以分为四类细分市场:创伤类、脊柱类、关节类及其他。创伤类、脊柱类、关节类市场份额相近,共计占有 85%左右的市场份额,创伤类市场发展较为成熟,产品国产化率最高,脊柱类和关节类市场仍由国外品牌主导。随着国内厂商的技术进步以及产品学术推广力度不断加大,叠加政策鼓励器械国产化因素利好,未来脊柱类和关节类产品国产化率有望持续提高。

下图:年骨科植入物市场各细分行业国产和进口产品市场份额

创伤类植入物市场发展较为成熟,产品国产化程度相对较高并逐年提升。按照市场份额排序,国内创伤类骨科植入物市场的主要厂家依次为强生、史赛克、美敦力、大博、捷迈。南方所数据显示,近年来前五大厂商市场份额总量不断提升。2010-2017年国内创伤植入物市场规模由33亿元提升至67亿元,CAGR达 11%,前五大厂商销售额快于创伤类行业整体增速,规模效应凸显。

从市场特点来看,创伤类植入物门槛相对较低,国产化率较高并保持提升趋势,至2018 年达 68%。国内主要的创伤类骨科植入物生产企业有大博医疗、威高骨科及天津正天等,其中大博医疗与威高骨科市场份额较高,大博医疗增速较快。

脊柱类市场是骨科植入物领域最大的细分市场,行业增速快于骨科植入物行业整体增速。脊柱类市场仍为国外企业主导,强生、美敦力、史赛克三家骨科巨头占据国内 60%以上市场份额。国内企业中威高骨科占有较高市场份额,其次是天津正天和大博医疗。

关节市场研发门槛高,国内企业起步晚,市场仍以国外品牌主导。关节植入类产品包括髋关节、膝关节、肩关节等人工关节产品的置换,对技术及医生的要求都要更高,研发难度大,随着计算机辅助技术、3D 打印技术的应用以及所用材料的不断改进,关节类行业快速发展。以膝关节为例,目前已经发展至最新的强生 ATTUNE 膝关节。国内医疗机构在关节的选择上仍以强生、捷迈、 施乐辉等外资公司为主,国内企业市场份额较低。

公司的股权激励情况

2018 年 9 月,公司推出股权激励方案,拟对公司董事、高级管理人员、核心管理人员及核心技术(业务)人员共 266 名人员实行限制性股票激励,激励计划首次授予限制性股票的解除限售考核年度为 2019—2021 年三个会计年度,每个会计年度考核一次,以 2018 年净利润值为基数,业绩考核目标分别为:2019 年净利润增长率不低于 24%,2020 年净利润增长率不低于 55%, 2021 年净利润增长率不低于 95%,即对应 2019-2021 年的业绩增速分别为不低于 24%/25%/26%的同比增速。此次限制性股权激励方案有助于有效调动公司管理人员及核心技术人员的积极性,提升公司运营效率,进一步促进公司发展,同时也彰显了公司对未来发展的信心。

研发加码丰富骨科细分业务,微创外科产品助力业绩增长。公司依托自身优势进行研发与升级,部分研发项目包括:预填充人工骨、可吸收界面螺钉、髋关节置换术中的维生素 E 聚乙烯内衬、HA 涂层骨针、胸腰椎弹性内固定系统、3D 打印关节、陶瓷关节假体、齿科种植体等。

04

估值情况

公司上市时间较短,相对来说估值较高。

风险提示:研发进度不及预期的风险,降价风险,政策风险,市场推广不及预期的风险。

【以上内容仅代表个人投资建议,股市有风险,投资需谨慎!】