导读

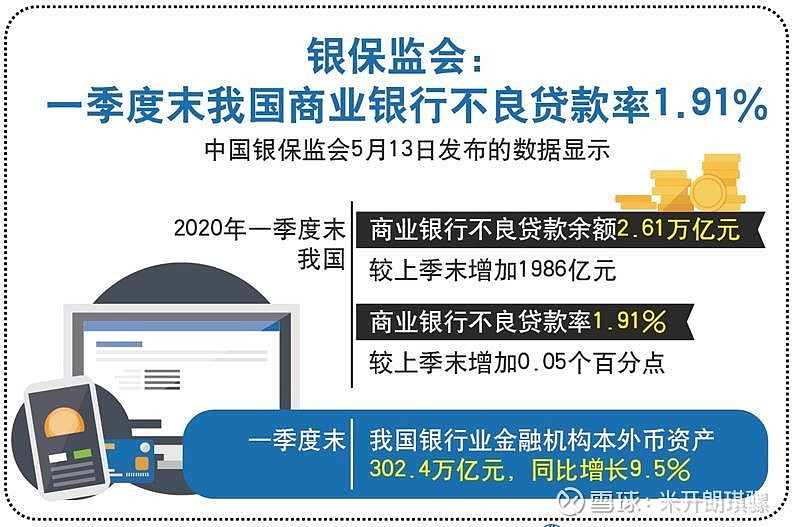

根据银保监会刚刚发布的相关数据,2020年一季度末,商业银行(法人口径)不良贷款余额2.61万亿元,较上季末增加1986亿元;商业银行不良贷款率1.91%,较上季末增加0.05个百分点。

考虑到年初的疫情对经济的重大影响,预计2020年商业银行的不良贷款余额会超过3万亿元。

在此背景下,银行发放企业贷款的时候会更加谨慎,不再像以前那样有抵押物就放款,或者企业经营正常就支持,银行会更综合地考虑企业的持续盈利情况、资产变现情况和实控人的个人情况,根据综合情况进行考量,决定是否发放贷款以及控制贷款的额度。

简单来说,银行重点考察借款人的“三品”:即产品、押品和人品三项。

1、产品--第一还款来源的保障

所谓产品,就是指要弄清借款人是如何赚钱的。

具体就是要调查清楚,借款人的盈利模式是什么,企业提供什么产品或服务,通过什么手段或环节挣钱,企业如何推广自己的产品或服务,销售渠道、销售激励机制如何等。

观察企业的产品行不行,最直接的办法就是看它的客户,如果借款人的下游都是知名客户、合作稳定、支付结算正常,则说明借款人产品方面没问题,客户水平和层次最充分反应出借款人产品的情况。

反之,如果借款人下游客户都是实力较弱的经销商,且经常变换,支付结算也不稳定,甚至有产品诉讼纠纷,则反映企业产品不佳。

2、押品-第二还款来源的保障

所谓押品,就是借款人可以提供的抵质押资产。

借款人可以提供的抵质押物,一般是指公司及实控人的土地、房产、设备、股权、应收账款等资产。

有抵质押物则在出现风险时,金融机构可以通过处置资产来确保债权,针对普通企业,金融机构一般都会首先看借款人是否可以提供房地产等资产。

在押品中,个人住宅最优,其次为厂房、土地,商铺较难评估,银行一般较为谨慎接受,公寓不易处理,即使接受折扣也较低,设备和应收账款一般作为补充的担保方式。

有抵押物,企业也不差,基本可以贷到款,没有抵押物,要贷款现在确实比较困难,需要充分展示产品方面的优势,银行可以给的额度也非常有限。

3、人品-扶持企业的关键因素

所谓人品,主要是指借款人(公司实控人)的品德和能力。

1、个人信用情况。主要是犯罪记录、涉诉情况、银行征信、他人评价等。如果信用报告显示借款人负债过高、征信查询次数过多、逾期过多、当前逾期未结清等,一般会被金融机构直接PASS掉。

2、个人综合能力。包括学历、阅历、行业经验、经营方式、管理能力、 身体素质、格局、情商等等。文化程度偏低、管理混乱、经营粗放、重病缠身等一般会被金融机构认为是危险信号。

3、个人品德。个人品德主要通过员工、客户的角度去了解,拖欠员工工资、生活作风糜烂、涉黄赌毒、涉及客户纠纷等均能反映出人品的问题。我们曾经对一个借款人进行尽调时得知,该公司老板长期驾驶一辆无牌奔驰车,刻意不去上牌,还以此向周围人炫耀,我们断定老板人品存在重大问题,于是否了该笔贷款,后面该公司果然出了问题。

结语

“三品”是企业的核心要素,金融机构应当扶持那些产品适销、资产适当、人品适格的公司和创业者。

希望各位老板维护好公司和个人的征信,遵纪守法、稳扎稳打、渡过难关、再创辉煌!