东方碾磨,全名宁国东方碾磨材料股份有限公司,位于安徽省宁国市,专业从事铸球、铸段、衬板、斗齿等耐磨铸件生产20余年。宁国市虽然是一个县级市,但藏龙卧虎,从这里走出了$海螺水泥(SH600585)$ 、中鼎股份、江南化工、亚厦股份、司尔特、凤形股份等上市公司 ,由此也能看出当地政府治理能力不错,推动公司上市也有丰富经验。安徽宁国不仅是国内汽车配件行业聚集地,也是中国耐磨铸件产业聚集地,自2007年起连续获评“中国耐磨铸件之都”。凤形股份是宁国耐磨铸件产业的火种,自70年代末就开始从事耐磨逐铸件生产,技术和人才外溢逐渐形成了宁国当今的耐磨铸件产业集群。通过近40年的发展,东方碾磨和凤形股份成为了宁国市耐磨铸件产业的领头羊,2022年两家企业耐磨铸件产品营收分别达5.2亿和5.25亿元。

耐磨球分为锻造钢球和铸造钢球两种,二者在制造工艺、机械特性、成本方面差异很大。铸造钢球韧性差,高温时遇水易碎,只适合干磨,用在水泥等行业。锻造钢球用在选矿等行业。

耐磨球生意全球做的最大的公司是MOLYCOP,该集团是全球耐磨材料领军企业,拥有百年历史沉积。全年耐磨材料采购量180万吨,全球耐磨材料供应量占比55%,在40多个国家参与超过400个矿山项目的耐磨材料供应。

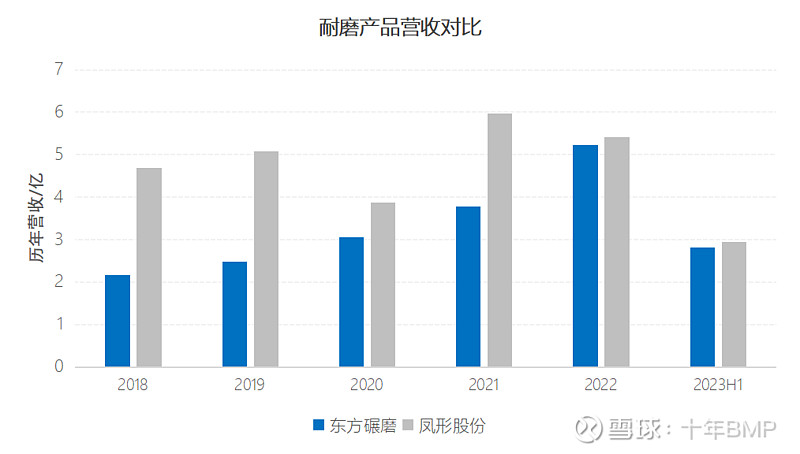

从上图可以看出,凤形股份的耐磨业务收入基本稳定在5亿左右,而东方碾磨则从2018年的2.17亿迅速增长到2022年的5.23亿,2023上半年营收更是到了2.82亿,全年有望突破6亿营收,复合增长率达24.5%。净利润更是从2018年的236万增长到2022年的4029万。净利润率也从2018年的1.1%,提高到2023年的8.7%。

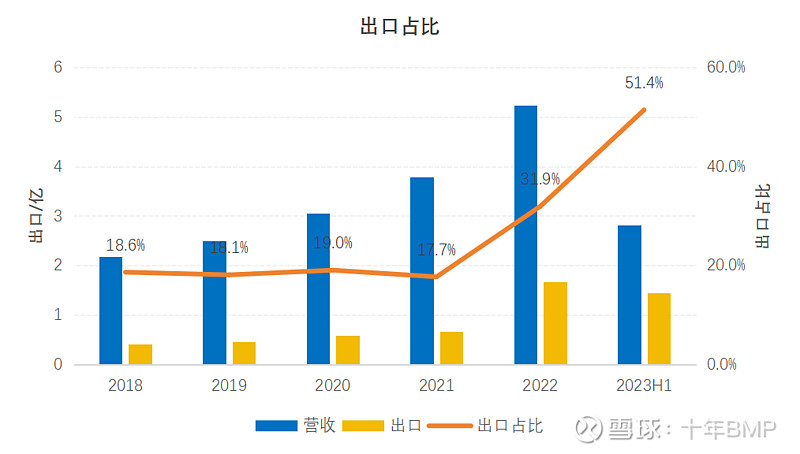

东方碾磨的耐磨球生意越来越好做,原因是什么?通过其历年年报,可以看到营收和净利的提升与其近两年外贸出口所占比重越来越大有关。与其在国内内卷,不如去外面卷老外。不仅能提升毛利,还能获得更大订单。东方碾磨自从进入Molycop供应链后,出口快速放量。截止2023半年报,出口占比已经达到51.4%。根据宁国商务局报道,东方碾磨外贸经理易新民透露,2023年上半年完成进出口2088万美元,同比增长97%,全年有望突破4000万美元。

由上,可以看出东方碾磨的耐磨铸球业务体量越来越大,今年营收大概率要超过耐磨铸球龙头大哥凤形股份了。此外,东方碾磨正在建港口项目,一方面是扩大产能,另一方面大概率是为了方便出口。该项目预计年底完成项目投产,投产后在两年内公司将实现耐磨铸件相关产品销售生产15万吨,产值达到10个亿。相比当前体量,投产后基本上产能和营收翻倍。

凤形股份当前市值22.34亿,耐磨产品业务营收5亿左右,营收占比为70%左右,简单类比,凤形股份耐磨球业务市场价值为15.6亿。那么,可以看出东方碾磨当前的内在价值不低于15亿。如果考虑到东方碾磨较高的业务增速,那么估值还应该往上再抬一抬,给30亿也并不过分。当前,东方碾磨市值2.96亿,妥妥的5-10倍潜力股。

另外,根据宁国市的相关媒体,能够看到东方碾磨公司有较强烈的上市意愿,宁国市相关单位正在为其做上市前的辅导工作,加上宁国市本身有丰富的推动公司上市的经验,辅导和推进东方碾磨上市应该不是什么难事。

静候2023美美的年报和北交所辅导上市公告的佳音了!