重磅数据公布,集成电路、信息软件等细分赛道景气度持续回升,半导体、芯片大机会来了?

上半年经济运行及社融数据公布,M1、M2双降,GDP同比增长5%,对股市有何影响?

有哪些投资机会值得关注?

透视股市迷局、洞察行业趋向、把握投资机遇,做股市明白人,做明明白白的投资!也许点个关注就能改变自身财运哦!

一、市场动向与题材热点

1、景气度持续回升,半导体、芯片大机会来了?

据国家统计局数据:上半年,3D打印设备、集成电路产品产量同比增长51.6%、28.9%;信息传输、软件和信息技术服务业,同比增长13.5%。科技产业链复苏迹象比较明显,韦尔股份、歌尔股份、中际旭创等中报业绩大增,进一步证实了行业景气度的确在迅速回升。

一是AI加速成长,市场需求激增。AI引领新一轮科技革命蓬勃发展,给算力、存储、服务器带来可观的增量需求,带动半导体、芯片行业加速复苏。

二是去库存周期尾声,补库存周期开启。经过两年多的去库存消化,行业进入周期底部,新一轮补库存周期正在开启,国际国内市场均传来产能释放、产品提价的积极信号。

三是消费电子复苏,迎来新的增长点。新能源汽车含有大量电子元器件,上半年产量同比大增34.3%;通信设备、电脑等出货量也在明显增长;AIPC、AI手机也将推向市场,消费电子市场将明显复苏。

基于以上三点,半导体芯片行业景气度将持续回升,中线行情值得期待。

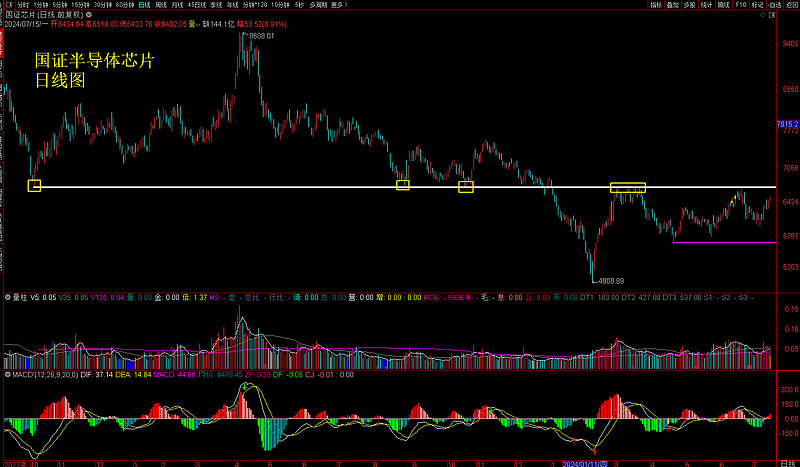

白线处是国证半导体芯片的强压力位,中线的多空分水岭,一旦有效突破并站稳,有望走出中线上行趋势。如果再次遇阻,紫线仍是重要支撑。短期来看,维持在二线间震荡的概率较大;中线来看,向上突破的概率较大。

技术形态明显好转,除了年线还压在上面,半年线及以下各周期均线正在形成多头排列,后市震荡走好的可能较大。前面两次上攻在白线处遇阻,这次能不能突破主要看市场环境是否配合。我的操盘策略,上攻压力不追涨,回踩支撑来低吸,不拿重仓赌突破,中线定投来应把握。

2、M1、M2双降,对股市有何影响?

6月份,M1同比增长-5%,M2同比增长6.2%;社融增量18.1万亿,比上年周期少3.45万亿。三大金融数据都不及预期。看到这组数据,就明白为什么五六月份市场总是这么疲。

M1反映现实购买力,与股市和消费关系密切;M2反映现实购买力、潜在购买力及投资强度。二者都与消费及投资息息相关,但影响侧重面有的不同。6月份,M1、M2均创下最低纪录,说明投资与消费有待增强。当然,各种货币基金及理财宝宝等分流了M1,使得数据在一定程度上失真下滑。

市场已经以调整消化了预期,对后续行情来讲没什么太大影响了,反而会预期未来政策面的加力加码。美联储一直扛着不降息,使得咱们在降息降准上也受到一定影响,因为我们需要稳定汇率,防止资金大规模外流。待美联储开启降息窗口,那么国内降准降息窗口也将打开,届时M1、M2有望回升,对股市及经济产生正面促进作用。

3、中短期行情运行脉络

长线来看,A股已经调整3年多,主跌段早已过去,熊市运行到尾声阶段,新一轮牛市渐行渐近,下半年很可能牛市要回归。市场估值跌至历史性大底部区,指数位置跌到很低位置,大量大白马、行业龙头跌了六七成,整个市场投资价值非常突出,对于长线投资者来讲,这是几年一遇的重大投资机会。

中线来看,上证指数2635点是国家队雷霆出手护盘形成的低点,如无超预期利空后面跌破的可能性很小,完全有可能就是前面这轮熊市低点。

短线来看,当前的调整,属于一浪上涨之后的二浪回调,市场意义是踩稳牛市上涨的第二只脚。之所以牛市还没有腾飞,不是因为市场没有调整到位或估值过高,而是在等待经济复苏信号的进一步增强、政策利好的进一步刺激、市场信心的进一步回升。

站在宏观视角上,当前已是万事俱备,只欠“一个好风凭借力,送之上青云”的行情引爆点,不论是政策面、经济面,还是资金面、形势局势面,不定哪一个点出现超预期的事情,可能瞬间引爆行情。

既然当前A股蕴含着重大投资机会,如何来投资布局呢?

黑马目前最看好两大类:

一是以中证A50、沪深300为代表的价值指数和以科创50、创业板为代表的成长指数。

二是以医药医疗生物为代表的极度超跌低估的优质行业指数和以半导体芯片为代表的景气度回升行业指数。

各大指数的具体投资逻辑,咱们在行情分析中详细讲解。

二、实盘操作及调仓原因

1、债基--震荡期的防守配置标的

债基具有明显的熊短牛长特征,优质债基的风险波动远比股票、偏股型基金要小得多,在市场震荡调整期间,适当配置一些债基可以起到很好的对冲风险作用,待行情好起来后再转投个股或进攻性强的权益产品。

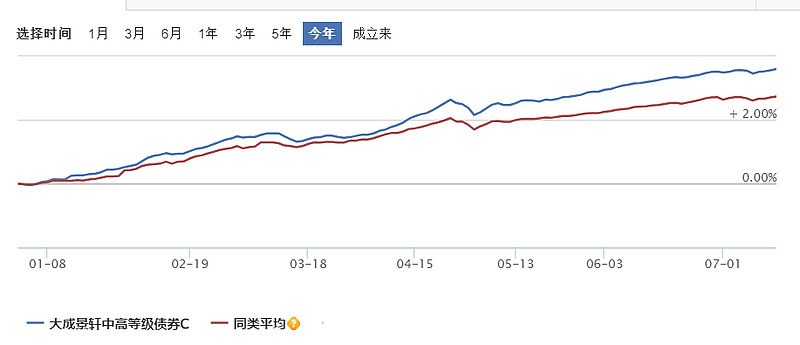

比如黑马配置的$大成景轩中高等级债券C(F009496)$ ,成立以来将近4年时间里最大回撤只有1.16%,相比沪深300最大48%的跌幅以及医疗最大72%的跌幅,这点波动真的不算什么。

近3年这只基上涨10.86%,折合年化收益率3.5%,远超银行3年期定期存款利息。同期沪深300大跌32.35%,如果同期配置了这只基刚好完美躲过市场大跌,还能获得超过10%的收益。由此可见,优质债基不但能够回避市场调整风险,还能获得远超过银行定期存款利息的收益。

今年以来,这只产品收益率持续大幅跑赢同类产品平均收益,表现很不错。市场还没有摆脱震荡,今天再追加1000。

2、中证A50--兼具价值与成长的优质标的

上证50、中证A50、沪深300、中证800为A股四大宽基价值标的,虽然都是核心资产的代表性指数,但代表着不同的行情风格,成长潜力也有一定差别。

上证50由超大盘股组成,沪深300由超大盘、大盘股组成,行业偏向于传统行业,尤其是金融占比较重,这二者表着大盘蓝筹股行情。

中证800相当于沪深300和中证500组合,既包含了大盘价值股,也包含了二线蓝筹,行业公布较为均衡。之所以我把它归为价值标的,是因为中证800成分股占了A股将近70%的总市值、90%以上的净利润、80%以上的分红,有着更强的行情代表性。

中证A50是从沪深两市优选50只最具代表性的行业龙头组成,是一个兼具价值与成长的优质指数。行业分布比上证50、沪深300更均衡,龙头特征比另三大指数更突出,成长性更高,市场称之为“国运指数”,黑马对它的中线潜力也是高度看好。

对比一个美股的长牛市,纳斯达克的长期上涨,不也是由苹果、微软、英伟达、谷歌、亚马逊、Meta等科技龙头股带动起来的吗?

全面注册制后的A股,如果将来走出长牛慢牛,我想大概率也将由行业龙头带动。行业龙头体量大、经营稳定、市场话语权高、抗风险能力强,有着确定的价值属性,既是经济稳定运行的“压舱石”,也是蓬勃发展的“冲锋队”,在接下来的经济复苏中也会明显受益。因此,中证A50具有长期的投资价值与成长性。

经过三年多的调整,大量行业龙头被腰斩,估值泡沫充分挤压,中长线投资价值突出;中证A50指数自估值也跌到了历史性低位与大底部区,性价比非常高,以底仓加中线定投的方式投资布局,只要坚持到下一轮牛市,几乎不可能不赚钱。

技术走势上,重新站上了白线支撑位,成交量温和放大,MACD、KDJ双双低位金叉,有波段反弹倾向。后面关注一下60分钟上走势,如果回踩不创新低,波段反弹有望就此展开。

$银华中证A50ETF联接C(F021209)$ 跟踪中证A50指数,申购免费,持有满7天免赎回费,方便波段操作,看好其中线潜力,今天按计划定投加仓1000。

3、中药--大健康赛道中的自主可控标的

今年是全球大选之年,地缘政治关系跌宕起伏,对国际贸易和股市行情自然会产生一定冲击和影响。黄金等避险资产、自主可控以及内循环题材都蕴含着不错的主题投资机会。

中药发源于中国,市场也主要在国内循环,完全自主可控,几乎不受外部关系影响,免疫外部扰动,增加了确定性,这一点在国际关系日趋复杂多变的背景下很有可能会被主力看好。

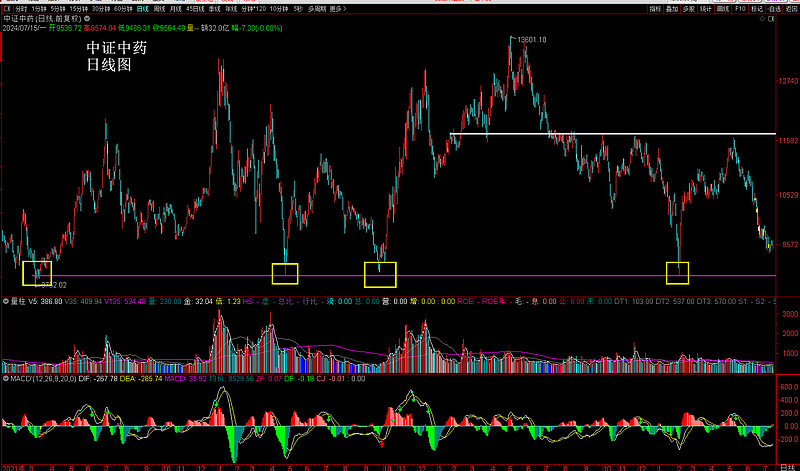

对比中证中药和沪深300走势,就可以发现:自2021.2以来,沪深300一路大跌,而中证中药则是做中枢大震荡,拒绝深幅调整,显然它走的是相对的独立行情。

为什么近两三年,中药板块在大健康赛道惨跌的背景下一枝独秀呢?

底蕴深厚、政策支持、需求加速释放、行业高景气度,是中药板块近三年走出独立行情的四大逻辑。

中医药在中国具有数千年的历史传承,可谓中华“瑰宝”。这几年,国家对中医药文化传承发展高度重视,出台了很多利好促进行业健康发展。伴随着中国加速进入老龄化社会,市场需求持续增长,再加上政策利好激励,行业进入高速成长期。片仔簧、华润三九、同仁堂等中药龙头一季度均交出一份亮眼的业绩,说明行业保持着良好的景气度。中线来看,中药行业大有潜力。

紫线是中证中药的强支撑位,前面四次急跌均在此处止跌,这一次也有在此止跌的可能,所以我把这一波调整视为低吸机会,今天继续加仓$鹏华中证中药ETF联接C(F016892)$ ,先小买1000,中线定投继续,如有大跌再加大力度。

小结:A股正处于熊转牛的节点上,短线震荡,中线看好,笃定价值投资,耐心做好中线布局,为下一轮牛市做好准备!

最后还请友友们顺手点个赞,给个鼓励支持,万分感谢!

以上内容仅为个人观点,不具任何指导意义。提及个股基金仅为记录市场观点和实盘操作过程,为日后创作积累素材,不做任何推荐,请勿盲目跟进。基金过往业绩不代表未来,投资者应注意市场波动风险。投资有风险,入市需谨慎!