扒一扒标普这次下调评级银行之一KeyCorp 资产接近2000亿美金最近的2Q23季报,其规模只有$摩根大通(JPM)$ 的5%。KeyCorp被错杀…

记住一个关键概念:the flightiness of deposits 存款自由出入风险

关于社区银行的未来,看这篇=》美国小型社区银行将从4000家缩减至200家

——————————————-

Moody's在削减多家美国银行的评级后两周,昨天标准普尔(S&P Global Ratings)也下调了多家银行的评级,并调低了它们的前景展望,原因是同样的压力使得银行的处境变得“艰难”。

标普在一份声明中表示,它将KeyCorp、Comerica Inc.、Valley National Bancorp、UMB Financial Corp.和Associated Banc-Corp的评级降低一个级别,指出行业中的利率上升和存款转移的影响。

标普还将River City Bank和S&T Bank的前景展望调降为负面,并表示在评估后对Zions Bancorp的看法仍然是负面的。

标普在总结这些动态的一份备忘录中写道,许多存款人已经将资金转移到利息更高的账户中,增加了银行的资金成本。"存款的减少挤压了许多银行的流动性,而它们的证券价值(占其流动性的一大部分)也下降了。"

———————————————————-

美国KeyCorp于1958年根据俄亥俄州法律组建而成,总部设在美国俄亥俄州克里夫兰市。公司是一家银行控股公司,是全美最大的以银行为基础的金融服务公司之一。公司主要通过旗下银行等金融机构提供服务职能,范围涉及广泛的零售及商业银行业务、商业租赁、投资管理、消费金融和投资银行产品等。公司通过两个主要业务分部为个人、企业及机构客户服务:Key社区银行和Key企业银行。

来看一下KeyCorp的季报

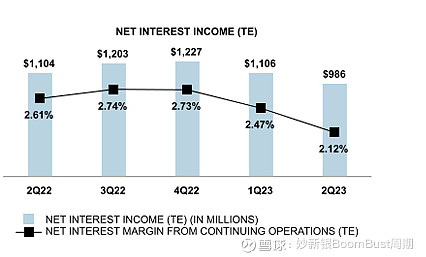

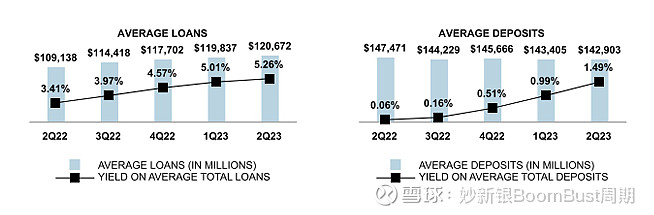

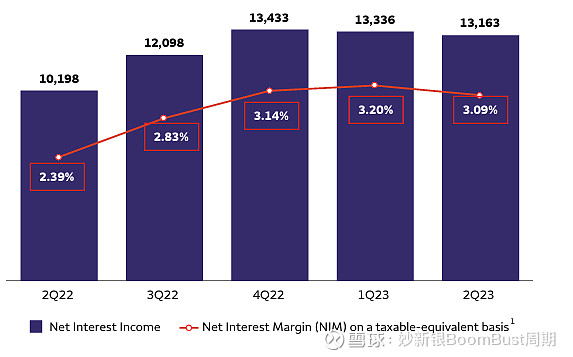

首先看银行利润表上最大一项,净利息收入,绝对规模今年在逐季下降,主要原因是净息差NIM 环比下降了35bp,而净息差主要拖累因素为存款成本环比上升50bp. 平均存款规模相对4Q22 其实下降不多,比较优秀。已经隐约感觉KeyCorp被错杀了…

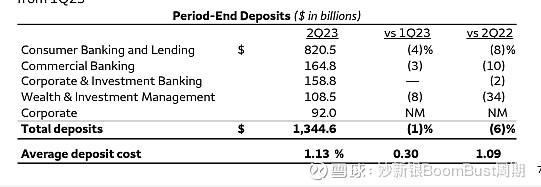

来对比下$富国银行(WFC)$ 的表现, 存款成本上升也明显,但是没有Key上升这么多,息差也只环比下降了11bp. 可见大银行和小银行分化很严重

The flightiness of deposits 存款自由出入风险

加息一开始存款成本beta很低,对加息不敏感,银行们甚至在偷偷祈祷赶紧加息,资产方重定价赚得手软。慢慢的存款成本开始追上,因为储户有很多选择,包括国债、货币市场基金,如果在一家银行存款没有收益那么就转到其他银行或者其他资产,手机银行操作都很方便。银行业界以及监管没有足够关注在高利率环境下,科技、社交媒体和存款前方的人口变化对存款自由出入性的影响.

小银行为了应对这样的存款不稳定性,需要支付更高的存款成本来留客。当然大家通过硅谷银行时间也见识到了最坏的情况,社交媒体上KOL一喊,存款在几天之内流出到银行流血被接管。

为了应对这么不稳定得存款,银行得资产负债表得流动性很好才行。

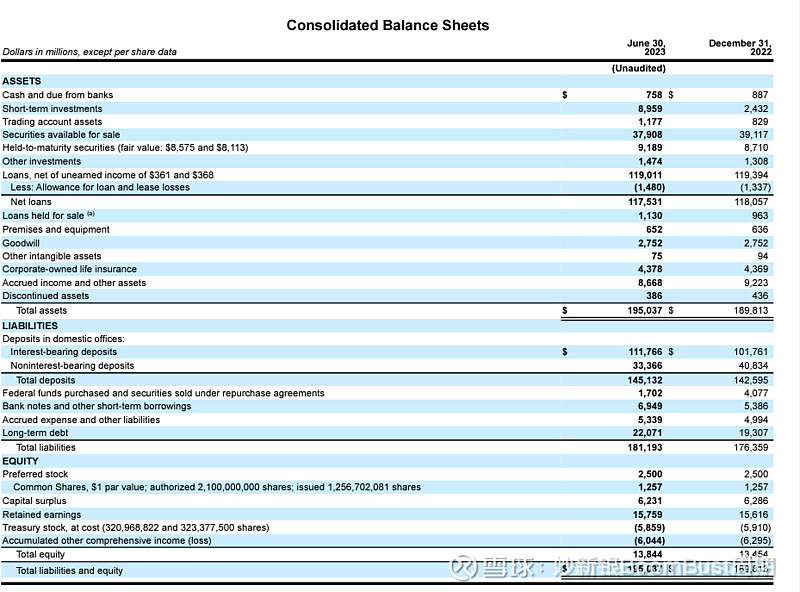

KeyCorp其实资产负债表流动性看起来还行

实际上,KeyCorp并没有像很多银行一样把长久期债券投资归类在held-to-maturity 里面,大部分都已经归类为available-for-sale需要在股权里计入投资的浮动盈亏的。负债方面,也没有出现大面积的存款流出。相对来说还比较稳定。怪就怪其社区银行的身份,被标普归类为教弱的一类。

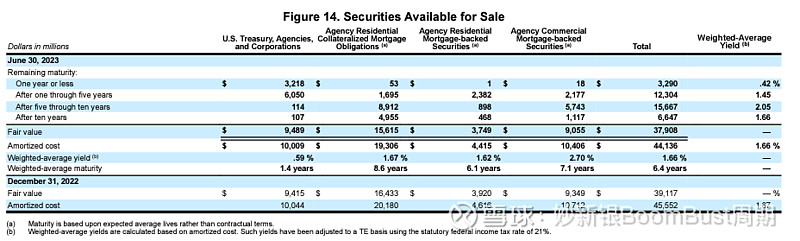

Available-for-sale 债券里面长于10年久期得比例也没有很高。

—————————————————————-

标准普尔表示:“尽管许多资产质量指标仍然看起来良好,但较高的利率正在给借款人施加压力,不良资产、逾期和核销贷款正在接近至少历史平均水平。在利率长期升高的情况下,我们预计资产质量将进一步恶化。”

但是整体来说,资金面趋紧,对$Upstart(UPST)$ 这样业务模式的特别不利…

———————————————————————

结论:标普这个降级更像是一种对行业基本面缓慢变坏的预警,而不是预计更多的硅谷银行级别的挤提事件。

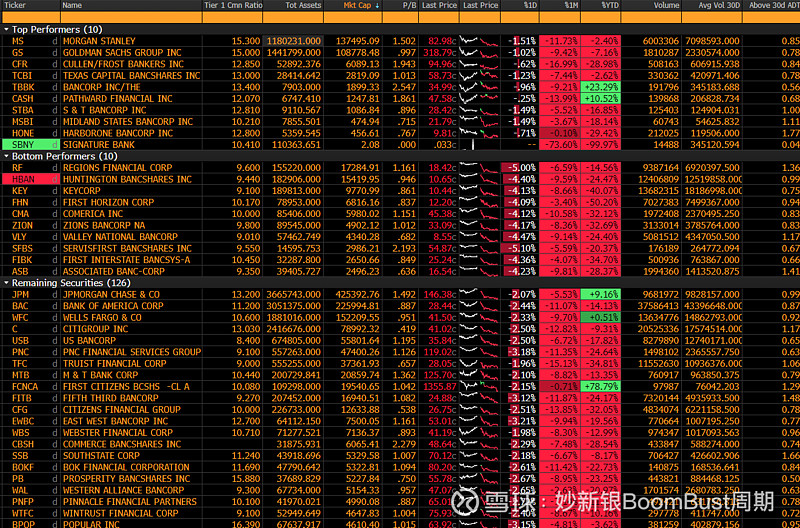

周二美国银行跌幅榜