首先声明,完全没有预期本次业绩引爆股价 1)20亿新资金供给 2)2Q23业绩指引调整后EBITDA 转正。这两个因素直接导致盘后股价拉爆40%

后续股价走势:总体来说的确是很有想象空间的一次业绩沟通,2Q23画了一个大饼。盘后40%已经太多,属于空头被吓到回补型暴涨,大概率需要回落。因为1Q23不能够完全反应银行危机给资金合作方带来的挑战。20亿新资金供给也不一定能够实现。

我仍然很不喜欢这种依赖资金合作方的业务模式。当然市场改打脸时就打脸…

回顾4Q22 业绩时写的“展望未来:如果这公司还能活过这轮加息周期,真正的见底信号1消费利率下降 2签发贷款量上升 3.(必要条件)表内贷款量下降(代表资金合作方信心回来了)”

————————————————

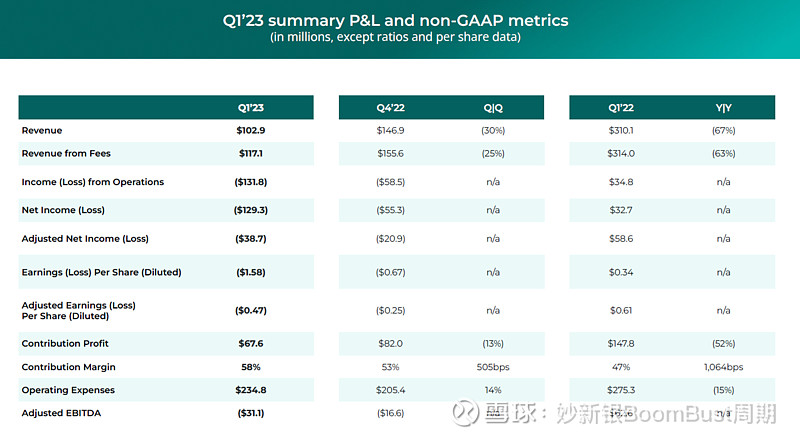

业绩要点

1.1Q23收入1.03亿,指引1亿,超预期来自超预期的资金合作方供给,以及take rate提升;contribution margin 58% vs 指引55%

2.贷款量1Q23 做到9.97亿,同比下降78%,环比下降35%;单笔贷款规模1.2万,同比上升22%

3. 调整后EBITDA亏损扩大至3100万,但是比指引4500万少;成本节约有效

4.2Q23指引很激进收入1.35亿,contribution margin 60%, 调整后EBITDA自2Q22后首次盈亏平衡

5.未来12个月说有20亿新资金合作方供给

6.表内自己吃下贷款余额没有继续增加,维持在10亿左右规模。其中调试模型自己吃下的auto refin (汽车再融资贷款) 和auto retail (新车购置贷款)产品4.93亿。Auto retail第一次有了外部合作资金方。

业绩后分析师会议要点

1.CEO说1Q23是个过渡期,虽然宏观很挑战,Upstart前途一片光明

2.1Q23成功降本增效,裁员30%,降低IT基础设施开支;take rate 上升,更小的贷款规模就可以保持盈利

3.成功锁定几个新的长期资金供给方(不是来自现有合作方)。未来12个月将供给超过20亿美金资金。但是分析师问道细节的时候,回答很模糊,说每一个合作方要求都不一样(这个回答实在难以让人满意)。现有银行合作伙伴主要为3家,银行危机后银行类伙伴很受影响,但是资本市场机构投资人(可能是对冲基金)类受影响较小,银行可能会把贷款卖给这些机构投资人。

4.产品端Auto Retail产品第一次有了外部资金合作方;2023年还将推出home equity产品,目前市面上产品需要36天批贷,upstart目标是10分钟批贷

5.转换率严重下降到8%(1Q22 是21%),由于违约率上升,APR年化利率已经超过36%,审批率通过下降

6.CEO说表内10亿贷款量大约是见顶