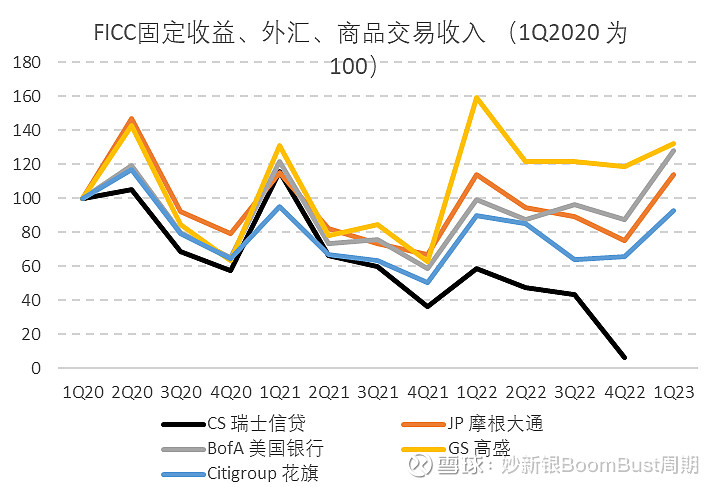

昨晚$高盛(GS)$ 收入低于预期,主要FICC 交易收入 (固定收益、外汇、商品)拉低,同比跌17%。拉了几家大行的FICC交易收入,会觉得高盛这趋势特别诡异。因为其他家FICC同比都比较稳定。

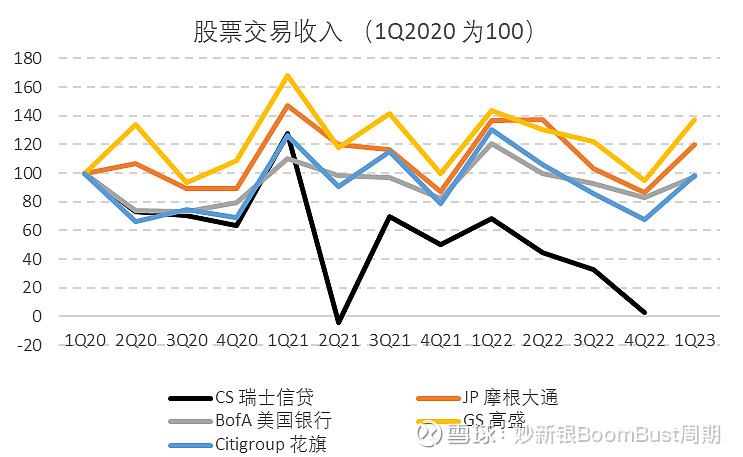

由于2022的商品和外汇大年,高盛是大大受益的,特别是1Q22油价冲高。2022应该扩大了自家做市的额度。但是这是不可持续的,随着2023开始裁员,可能也降低了风险偏好,FICC交易收入要回归正常水平。1季度一般会给全年定调,今年这部分交易收入可能持续有下行趋势。但是另一方面,股票交易收入GS不错,只是FICC拉动增长的故事结束了。 $摩根大通(JPM)$ $花旗集团(C)$ 一直是以企业客户为主要服务对象而不是对冲基金,相对来说比较稳。