PayPal 净利润超预期,收入略低于预期 ,这基本是一个中规中矩的业绩;基本盘还算稳定;未来的看点不在交易量和收入增长,而是成本节约;如果市场份额有确凿数据炒作,可能某个时点会对股价打击。

Q4 EPS $1.24 (+11% yoy),超过一致预期$1.20; 收入$7.38bn (+9% yoy), 略低于预期$7.39bn

交易量357bn (+9% yoy), 略低于预期359bn; 欧洲稳定了,但是欧盟-英国和美国-中国两个方向较弱。其中P2P转账第一次同比下滑(P2P TPV (PayPal, Venmo, and Xoom) declined)。CEO会上说了P2P是他们的基本盘,带来账户余额和交互,要进一步强化功能。

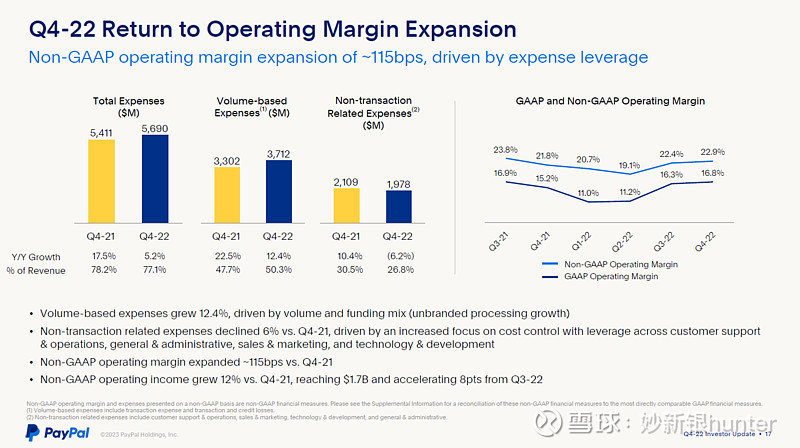

non-GAAP 经营利润率继续扩张至22.9%,Q3为22.4%,代表成本节约进一步优化,主要为非交易相关后台成本节约,同比下降6.2%

自由现金流FCF相对Q3下滑,说明Q3有一些临时性的因素

给出了较为激进的2023指引:non-GAAP EPS增长18%;non-GAAP 经营利润率在2022基础上要继续扩张1.25%个百分点;自由现金流FCF 5bn 相对2022没有增长,相对保守;

1Q2023 指引:外汇调整后净收入增长9%;non-GAAP EPS 增长23%-25%

Q&A亮点:

CEO2023要退休了…他说他的兴趣在政治、非盈利和学术;关于为什么现在退休,他说现在基本盘很稳,所以是很好的时点

关于2023 EPS 18%的指引,他主要在说成本节约…可见收入真是没啥看点

Q1目前数据显示很乐观; BNPL继续加速(我不确定是不是好事)

整体branded checkout 增长5%,跟市场同步(他说了很多,最后结论是市场份额没变);市场相对2021的23%和2020的38%大幅放缓

Q4 branded checkout 在美国12月市场份额有被Amazon prime day抢走,2023 1月2月有提升;澳大利亚市场份额被BNPL大幅侵蚀(我真的是为澳大利亚高杠杆经济捏把汗)

CEO说通胀有迹象已经开始下来,paypal所在的可选消费领域应该受益

新数据:MAU 1.9亿,从2019年增长了40%,2022年增长5%;这些人一年交易72-90次超级粘性

3500万订阅用户也很有粘性

$PayPal(PYPL)$ $Block(SQ)$ $VISA(V)$