$Robinhood Markets(HOOD)$ $Virtu Financial Inc.(VIRT)$ $富途控股(FUTU)$

可能SEC进一步动作会导致股价继续被压制,但是跟Twitter合作要是炒作起来可能不时会暴涨一下

——————————————————————————-

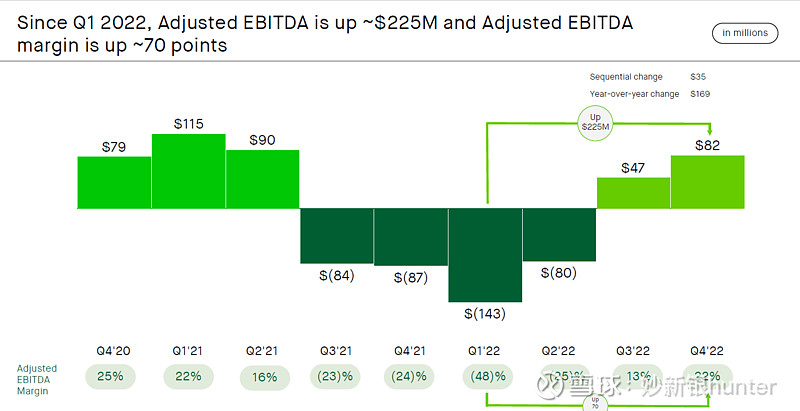

- 盘后股价涨主要反映Q4运营成本的提升导致EBITDA margin扩张;继3Q2022EBITDA margin第一次转正,Q4 继续为正

- 另外 公布取消近5亿美元的股权薪酬

- 此外最近Robinhood跟Twitter加速了合作,Twitter开始导流给Robinhood (这条想象空间可以很大)马斯克对Twitter金融化期待绝对很大。他20多年前被PayPal收购的公司X.com其实是一个在线理财银行。

- Robinhood中期不利因素仍然乌云压顶,美国证监会2022年12月14日推出的两个改革方案征求意见稿,一个是要求零售券商订单先要在市场里寻求成交,才能发到Citadel/Virtu等做市商,另一个是减少市场报价间距。目的是将零售订单引导回公开市场而不是在做市商处成交。两个收集意见截止期都相当短暂为2023年3月,SEC看来势在必行。对Robinhood的影响就是订单流收入,Robinhood应对措施当然可以重新收费,但是对习惯零佣金的用户绝对各种不适。对Virtu的影响就是它能够赚零售买卖价差的机会缩小,而这些价差是他生意的基本盘。

Robinhood在Q&A对这条的回答是只能多元化收入来源,不能忽略的是,订单流收入仍然是收入基本盘

———————————————————

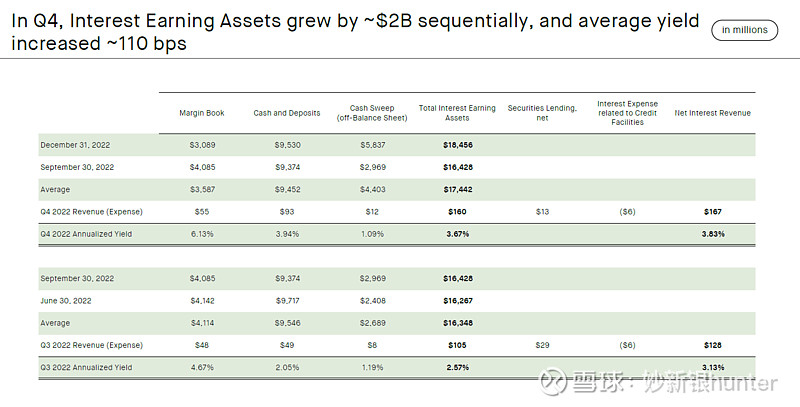

收入拆解后,基本盘Transaction-based revenue即交易相关收入(订单流收入)下降,而净利息收入Net interest revenue大幅增长

净利息收入增长主要来自投资利息收益提升(4季度流动性较紧,相应利息提升)

净利息收入提升主要来自平均利率有110基点的提升,3Q2022平均收益率仅2.57%,Q42022收益率已经达到3.67%

由于成本节约,经营利润率提升,亏损缩窄

Q4 Q&A会议纪要