一、资料来源:

资料来源:巨潮资讯网:网页链接

1、招股说明书。具体网址为:

2、公司2024第一季度财报。具体网址为:

3、公司2023年度报告。具体网址为:

二、公司主营业务情况

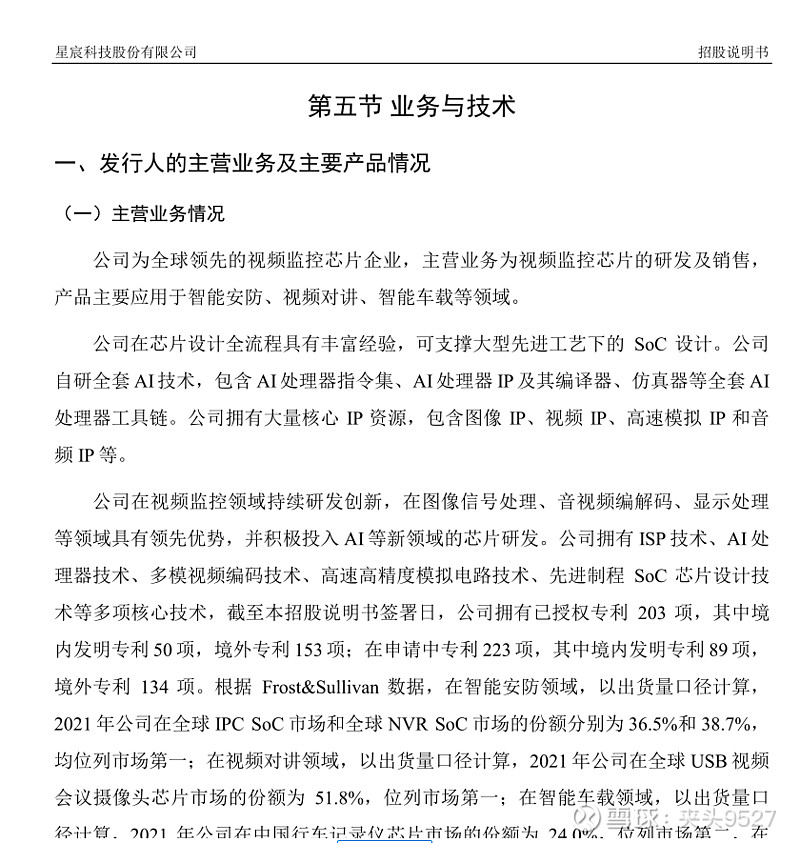

公司的具体业务情况,可以看招股说明书——第五节。这是了解这家公司业务最主要的章节,也是阅读招股说明书最有价值的一个章节。主要情况摘录如下:

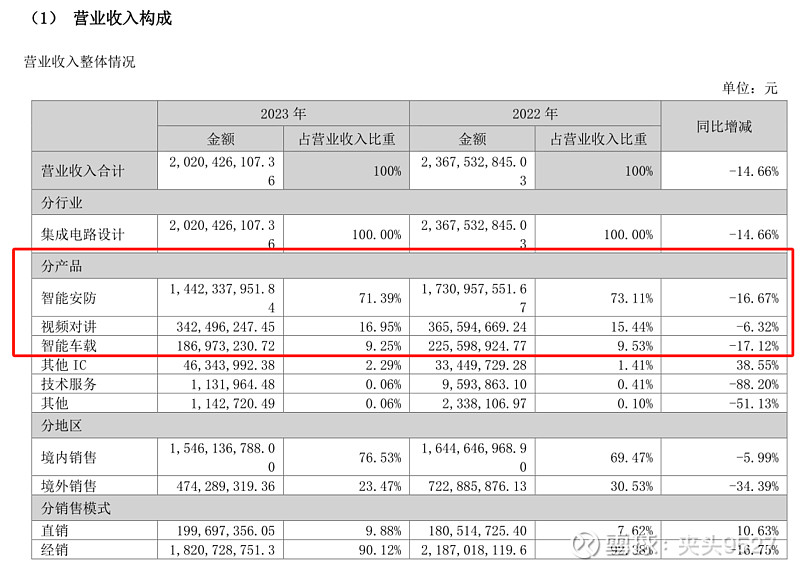

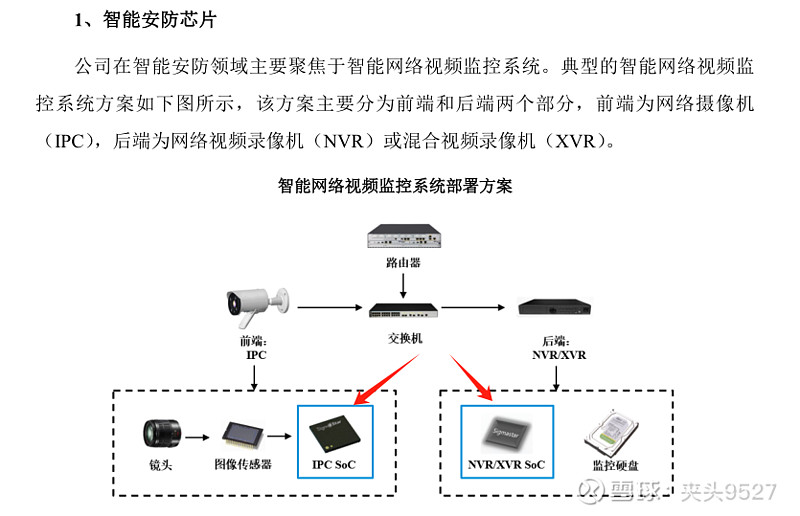

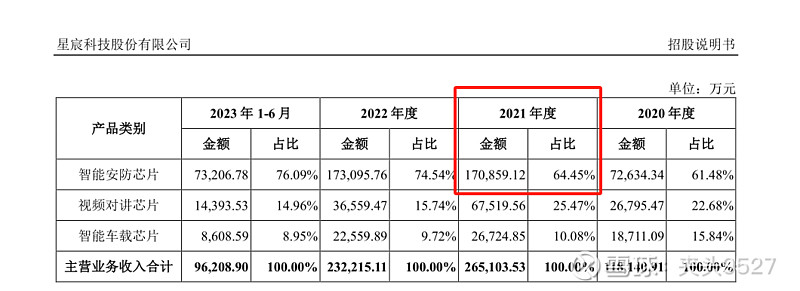

安防芯片占比70%多。

视频对讲芯片占比15%左右

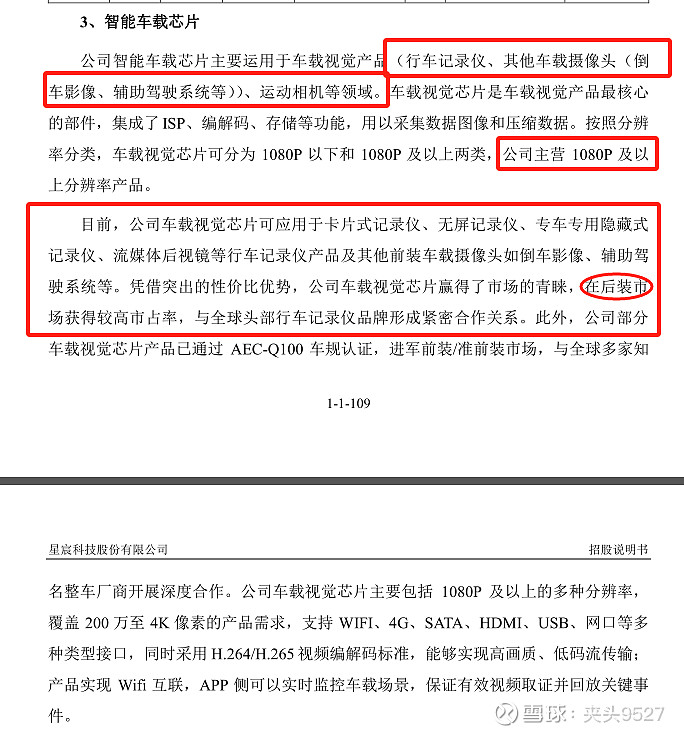

车载芯片占比约9%,不过多数是后装(区别于新车自带的)市场,一般来说后装利润要低很多。

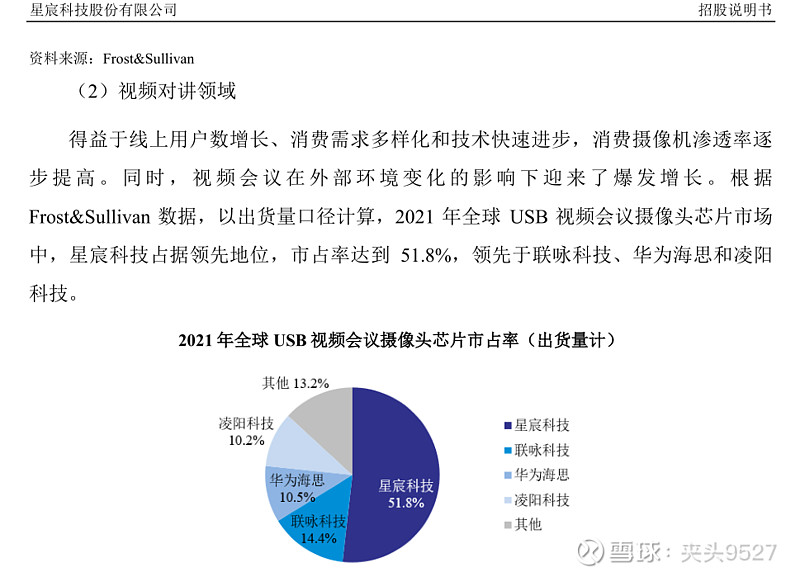

三、市场规模及公司行业竞争情况:

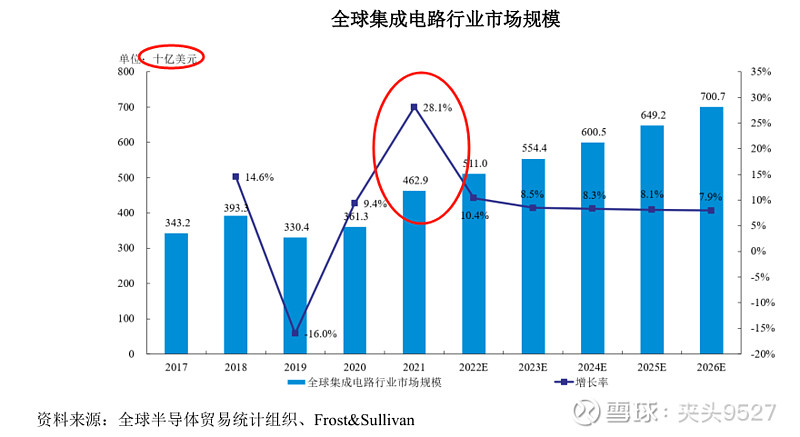

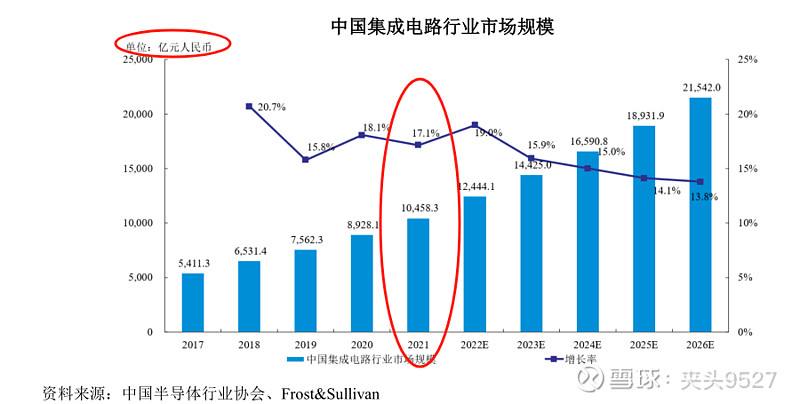

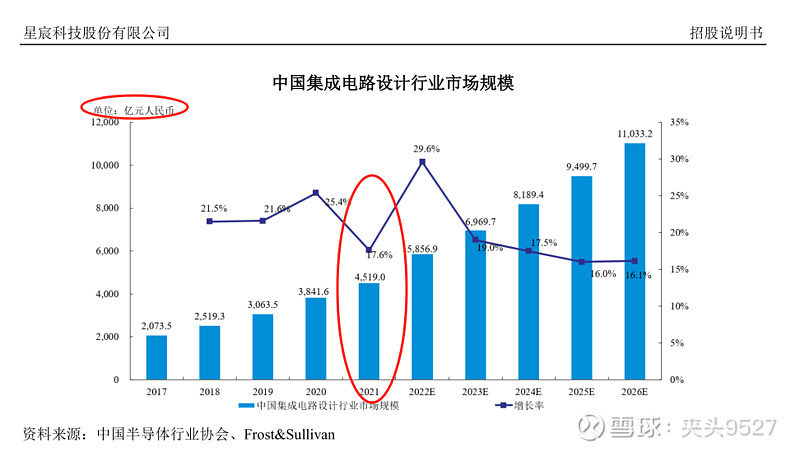

贴几张图,请大家区别哪些是大饼,哪些是跟公司真正有关系的。

以上是行业大饼。

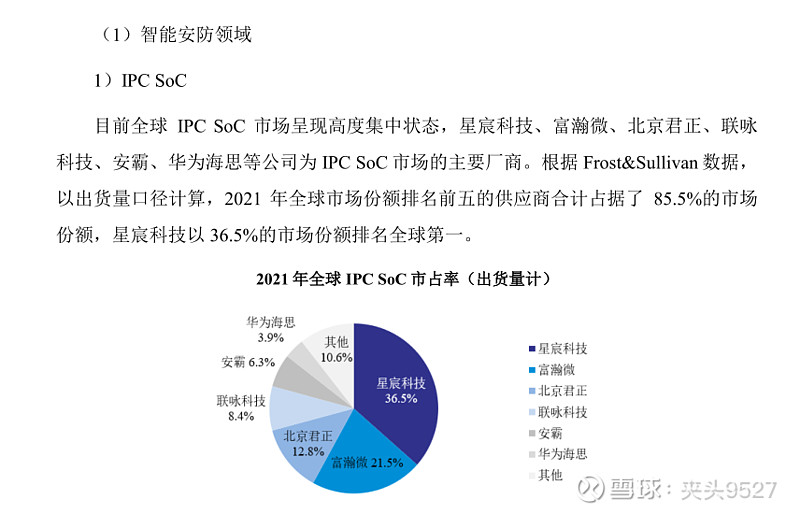

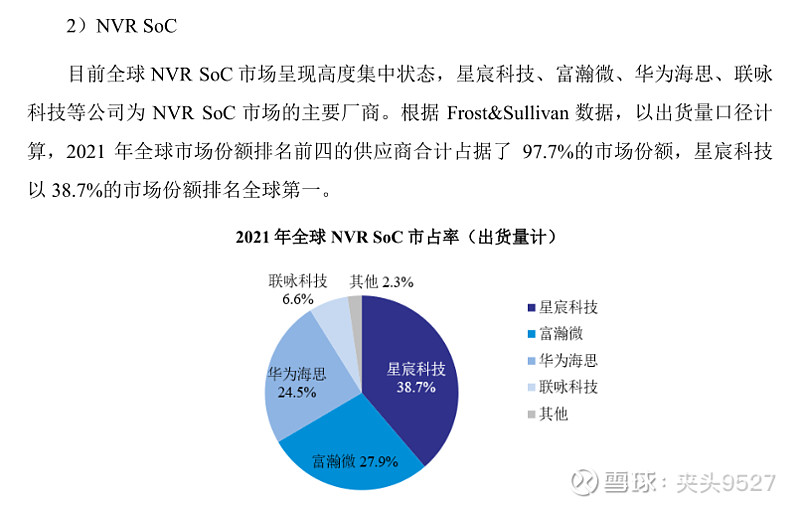

以下是公司所在的安防芯片行业,2021年全球市场规模是7亿多美金,大约50多亿人民币。所以一定要分辨清楚,哪些是大饼,哪些是能摆上餐桌的。

这里还要注意,从公司提供的市场规模增速来看,未来几年的增速大约是15%以内。

以下是在安防芯片领域的市场占有率:

看市场占有率(出货量)是第一。销售额的市占数据没有找到。

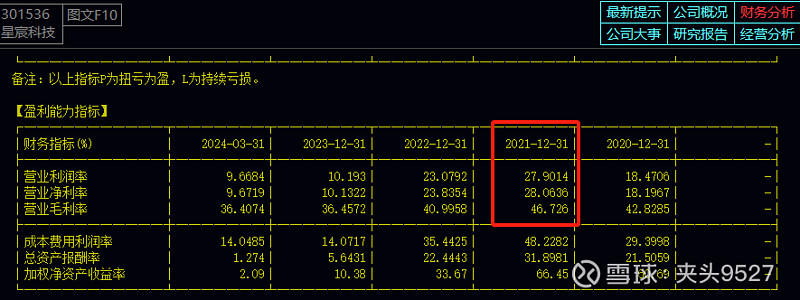

利润率怎么样?看数据:

先看收入:

利润情况怎么样?

毛利率46%左右。净利润率没看到数据。不过可以参考下公司整体的利润率情况:

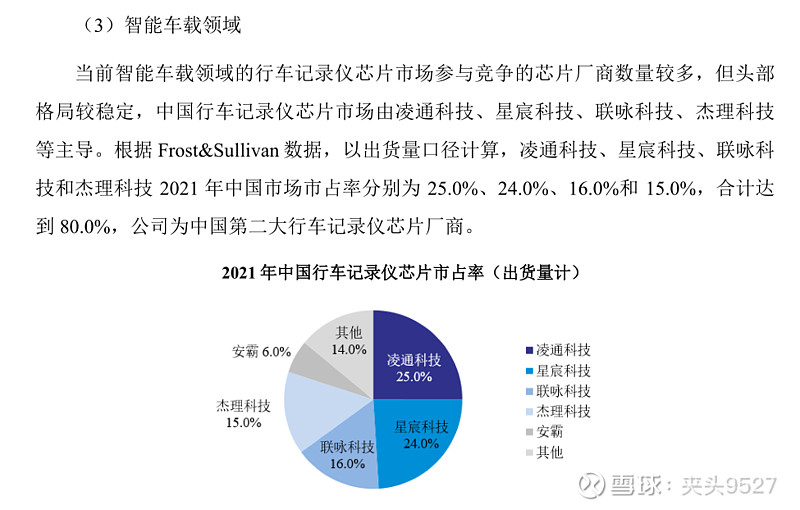

再看看主营业务中的另外2个:

从公司的营收占比来看,对讲领域大概15-25%,智能车载领域大概10%。

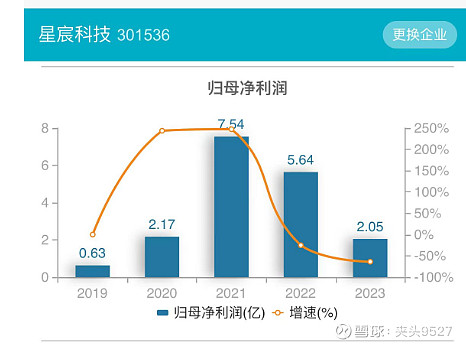

四、营收利润趋势

以上财务透视来自wind。

btw,万德的数据专业机构用的比较多,普通投资人注册一下也可以免费使用一些常用的功能。

这个数据,我觉得有几点:

1、上市之前的数据,应该使出了洪荒之力去冲业绩的。收入和利润都冲高回落。

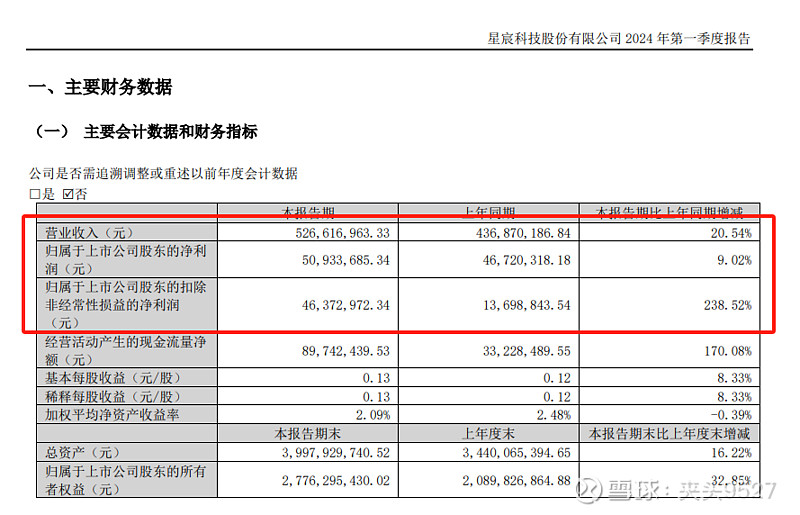

结合最新2024第一季度的数据,略有好转,但是不明显。具体为:

收入增速20%,利润增速低于净利润增速,大概9%。

结合前文提到的行业增速在15%以内,对公司未来的业绩进行线性外推,预计收入和利润增速都在15%左右,概率比较大一些。

五、估值

考虑到公司处于快速发展阶段,拟采取PEG的方式进行估值。

按照1PEG来预测,以公司2023年利润2.04亿,公司未来3年复合增速15%来估计:

公司2024年的合理估值=2.04*115%*15=35.19亿

公司最新的股本4.2亿,由此折算公司的1PEG估值为:8.37元。

考虑目前芯片行业处在情绪高涨,公司未来3年复合增速15%,按照2PEG来估值=2.04*115%*2*15=70.38亿,对应的每股估值为:16.75元。

公司目前的市价34.62元,公司2024年3月28日上市的发行价是16.16元。

以上的估算,是基于大概率的一种逻辑推算,实际情况可能会偏差很大,供大家参考。

六、说明

1、写这篇文章,还是希望大家投资一家公司之前,能通过一手的资料特别是上市公司公告,来仔细分析一下。

2、关于估值,只是一个模糊的定量分析,只能作为投资的一个参考指标而已。对于投资炒作,它的概念还是很丰富的。对于价值投资者,也许还要耐心等待低估或者合理的出手机会。

3、说说我做这些输出的想法,我后续还会写一些投资分析的文章,希望能对大家的投资有帮助。

如果大家有特别想感兴趣的公司,也可以告诉我。

我主要做价值投资+套利。