长春高新公布了三季度财报

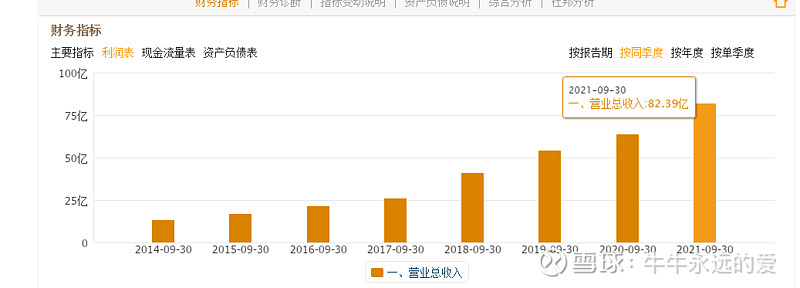

我们来全面分析一下,按照同季度来看,截至2021年三季度营收为82亿

截至2019年三季度营收为54亿,2020年三季度为64亿,今年为82亿

这里面有一个比较重要的细节大家都忽视了:

2019年的三季度金赛仅仅是并表70%,

所以在2020年三季度的增速较高是因为对标2019年的70%,我们完全回溯后呢,金赛的增速非常高,

2020年前三季度,公司医药企业收入、净利润持续增长,公司本期归属于上市公司股东净利润同比上升82.19%。其中,子 公司金赛药业实现收入42.49亿元,同比增长16.35%;实现净利润19.89亿元,同比增长32.98%。子公司百克生物实现收入10.75 亿元,同比增长51.11%;实现净利润3.34亿元,同比增长81.88%。子公司华康药业实现收入4.21亿元,同比降低2.32%;实 现净利润0.35亿元,同比增长15.41%。子公司高新地产实现收入6.29亿元,同比增长0.45%;实现净利润1.26亿元,同比降低 5.15%。

2021前三季度,金赛药业收入61.61亿元,同比+45% ,净利润30.42亿元,同比+52.94%;2021Q3,金赛药业收入23.73亿元,同比+38.45%,净利润11.83亿元,同比+37.56%。2021前三季度,金赛药业净利率达49.38%,同比+2.56pct,净利率提升可能为规模效应及长效水针占比提升所致。从单季度趋势看,21Q1-Q3,金赛药业净利润增速分别为65%,70%,38%,Q1有上年低基数原因,Q2在上年高基数情况下实现高增长,显现强劲增长势头;Q3为暑假生长激素旺季,基数较大,且出现江苏、湖南、福建等多地疫情反复,能够实现38%的同比增长已经足够亮眼。结合生长激素其他公司情况看,生长激素处于快速增长期,势头并没有发生变化,随着国内散发疫情得到控制,金赛的高增长有望得到延续。

如果回溯看,2020年金赛单季度的增速三季度为营收增长16.35%,2021年三季度增速为38%,利润的增速,前者为33%,今年增速为38%

这个增长的数据主要是由于金赛增买赠后,纯销数据更大。整体判断:金赛保持了较高的增速,整体拉平看则是由于2019年仅仅并表70%,造成了2020年三季度的表观高增速,如果我们全部回溯看,则增速呈现为逐渐抬高的态势。

金赛的营养品业务发展态势也非常好,未来明年约有7,8个品种上亿营收也可以顺利的达成。

今年三季度形成拖累的是疫苗板块,百克生物,百克已经科创板上市了,并表从原来的46,到现在的41,一直以来我投资高新其实就是看金赛的,现在简单聊一下百克

百克面临的问题主要是今年新冠疫苗的全民接种打乱了企业自身的经营节奏,三季度以来各地接种新冠疫苗,自身产品的接种受到了影响,我认为这个情况会随着四季度改善,第一、大规模的接种已经完成,第二、随着冬季的来临鼻喷流感的出货可以预期。明年带状疱疹上市进度加快也有利于企业的发展。

整体看 $长春高新(SZ000661)$ 的业绩是非常靓丽的,百克虽然也有一些暂时的困难,但我觉得随着时间的推移,公司也都可以很好的解决,毕竟流感疫苗的需求是存在的,鼻喷作为一种重要的给药方式比普通注射的受众也接受度高。金赛随着广东GPO的落地也会得到市场的认可,赛增和隐针笔的联姻也是其他竞品无法动摇的转换成本。目前的GPO规则看其实就是一次大规模的阳光采购,患者的诉求,医疗机构的诉求都得以保护,因为各个医院的水针报量也都是针对赛增的,P1部分无可置疑的金赛可以中,P2部分的那部分我认为金赛的用户也不可能发生转移,因为今年的三季报已经清晰了,客户的诉求是疗效,而价格低的安苏萌也没有影响金赛三季度纯销。实际的情况是,因为安苏萌剂型和不含苯酚,使用中存在很大局限性和浪费,产品力仍然无法和赛增媲美。

展望全年金赛纯销80亿以上已经非常清晰了,百克四季度要多跑一些新冠疫苗影响回来,地产随着海荣B座交付和入住,目前已经租售完成今年目标,地产对于现金的需求已经没有了,因为不再拿地,中药几个品种纳入医保,各方面的发展态势也是这些年最好的一个态势,其他的股价这些交给市场吧,公司和股东做好自己该做的就可以了!