刚刚,张坤披露了其在管基金的二季报,其保有规模最大的代表作——易方达蓝筹精选混合基金(005827),份额不降反增。

是什么样的魔力让坤粉们矢志不渝,热爱到底呢?

就让我们透过二季报来深度剖析张坤的“变”与“不变”。

首先是张坤的“三变”。

一是重仓股发生了变化。见下图1:

药明生物取代海康威视进入前十大重仓股票。这符合张坤在二季报中披露的策略“增加了医药等行业的配置,降低了科技、金融等行业的配置。”

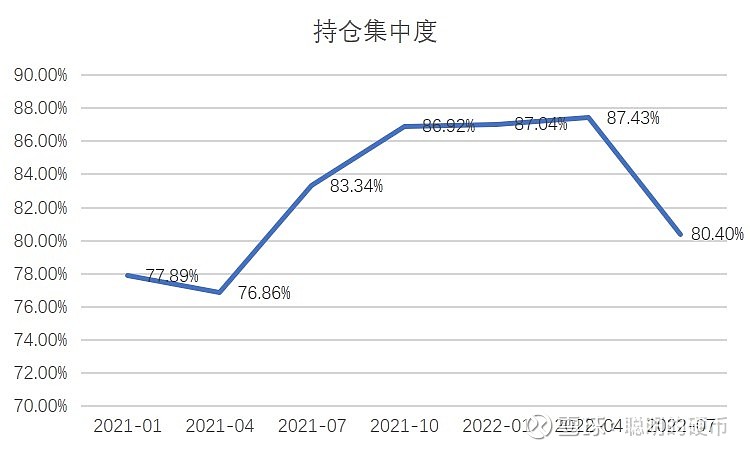

二是前十大股票市值占比发生了变化。见下图2:

市值占比降低,说明核心仓位发生了一定的动摇,其中第十大重仓股的净值占比仅为2.64%。

三是业绩排名有改变。两只偏股混合型基金及两只QDII基金均进入同类排名前三分之一。见下图3:

从上面的数据容易看出,业绩略有回升,但与排名第一的同类基金差距甚远(见下图4)。由此看来,业绩不是坤粉真爱的主要原因。

接下来,我们来看看张坤的“五不变”。

一是坤粉们的热爱不变。见下图5:

持有人份额自2021年四季度开始,几乎成为一条水平线,保持非常稳定状态,并且,随着市场的回暖,持有人份额开始小幅抬升。具体持有人结构变化,需要等到半年报的披露结果,但从历史变化趋势看,个人投资者是主要拥趸并且占比持续提升。见下图6:

二是对白酒的热爱不变。

从图2可以看出,四大名酒已经成为易方达蓝筹精选混合基金的前四大重仓股。尽管持股数都有小幅下降,但主要原因应该是受单一股票持仓限制而被动减持,并非主动减仓所为。

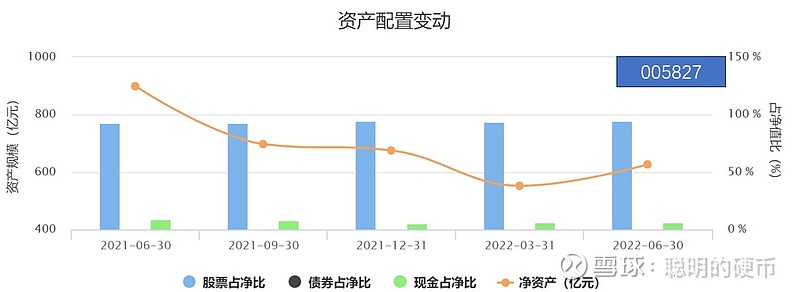

三是资产配置不变。见下图7:

股票占净值比例仍高达94.10%,几乎没有择时的变化,这一点在二季报中有明确说明。

“2022 年二季度,市场经历了疫情反复造成的对国内经济的悲观,紧接着疫情受到一定控制,积极的货币和财政政策又在两个月内反转了预期,市场又变得相当乐观。与此同时,市场又对以美国为代表的发达经济体,从担忧通胀逐渐演变为担忧经济陷入衰退。”

“在一季度末,估计很少有投资者能准确的判断出这种预期的大落和大起,站在三季度初,再次正确预判中国和美国经济和股市的表现可能也是相当困难的任务。通常来说,投资者倾向于要么过于看重风险,要么完全忽视风险,很难有中间地带。另外,近因效应也非常突出,投资者往往过于相信通过几次连续观察得到的结果,通过零散的证据就拼凑出一个饱满的形象,并且在头脑中创建出了本来不存在的模式。”

“在对未来进行预判时,网络媒体栩栩如生的报道、生动的画面感、连续的发生以及自身过多的关注,都更容易引起判断偏差。并且当我们过于关注某件事时,我们会对记忆中的原因进行搜索,当发现有回归效应时,就会激活因果关系解释,但事实上这未必能站得住脚。”

四是投资风格不变。见下图8:

大盘、价值仍是其主流配置风格。在不对宏观层面的未来做出判断时,却并不拒绝对个股未来的判断。二季报中这段话表明了态度“虽然判断未来很难,但做投资实质就是在对一个个企业的未来做出判断。”

五是基于供给侧和自由现金流来认知企业竞争力和投资价值的思考方式不变。

张坤在二季报中这样写到“我们希望在做判断时更多回归常识或者事物的基础概率,例如,这家企业提供的产品或服务未来是否被客户持续需要且增长?外来者模仿这家企业的业务是否足够困难(不论是通过品牌、技术、网络效应等各种方式)?生意模式能否产生充足的自由现金流(不依赖外部资本就能持续增长)?是否具有良好的企业治理并对股东友好(良好的成本费用管控、低估时积极回购、高标准的再投资等)?对于科技企业,是否有足够的资源和机制吸引并留住全球最顶尖的人才?我们认为,过去几十年美国市场持续跑赢欧洲、日韩等发达市场的重要原因之一就是美国企业整体上在这些方面做的比欧洲、日韩企业更好。”

经过这半年,总体上,张坤没有变,坤粉们也没有变!

我想,张坤之所以让坤粉们如此热爱,如下几点至关重要:

1.张坤的确定性。涨得确定,跌得确定,即所谓的盈亏同源。这从张坤的重仓股类型、换手率及其风格稳定性上可以看出来。

2.张坤的稳定性。这里指职业稳定性。由于背靠易方达,职位已达公司副总经理级,薪酬激励灵活、丰厚,跳槽、奔私的动力和概率相较多数基金经理大大降低。

3.张坤的专注性。张坤是少有对投资如此热爱且专注的人。关于这一点,可以参阅长文《素描张坤》。

4.张坤的纯粹性。对于如何承担好受托管理责任,张坤要比很多“明星”基金经理做得好,比如及时限购,以避免在市场高点以及规模可能超过自己管理边界的情况下,因投资人的非理性行为所造成的不必要的损失。

5.张坤的收益性。拉长时间,坚守张坤的基金,能够实现超越指数、超越同类平均的理想回报。

做一个让基民冲动的基金经理很难,赌赛道是好选择,但成也萧何败也萧何;做一个深受基民热爱的基金经理更难,需要“德智体美劳”综合素质的脱颖而出。

爱张坤,从单纯追求净值增长,最后落定在他的勤奋、他的执着、他的脱俗、他的独立与寂寞上。

张坤,为惊涛骇浪的市场树立了一盏灯塔。

#2022基金二季报解读# $易方达蓝筹精选混合(F005827)$ $易方达优质精选混合(QDII)(F110011)$ @今日话题