个人公众号:老白的金手指 邀请关注!公众号ID:Laobai-star

$云南锗业(SZ002428)$ $有研新材(SH600206)$

今日9月19日市场中,第二代砷化镓、氮化镓半导体领域龙头三安光电、海特高新都表现活跃,其实在第二代化合物半导体上游材料产业链中, 。

广发有色巨国贤认为5G时代射频器件的高频、高功率对半导体衬底材料提出更高的要求,GaAs衬底成为主流趋势。从自主可控的角度看,目前大规格、高品质半绝缘GaAs单晶衬底基本为海外厂商垄断,国产化替代空间广阔,拥有直拉GaAs产能的公司将在此过程中受益。相关公司:云南锗业、有研新材。

海外厂商垄断PA和GaAs衬底市场,国产替代空间广阔

根据Yole数据,从全球前端射频功率放大器市场看,Skyworks、Qorvo、博通Avago等市占率合计高达93%,。

而半绝缘GaAs单晶衬底也均被日本住友电气、德国费里博格以及美国AXT等少数厂商垄断,全球市场CR3高达95%。

而目前国内GaAs单晶厂商仍以LED芯片用低阻抛光片为主,射频元器件用大尺寸、半绝缘GaAs衬底尚未规模生产,国产替代空间广阔。

5G基站、终端对PA器件需求大增、GaAs衬底或迎来更大市场空间

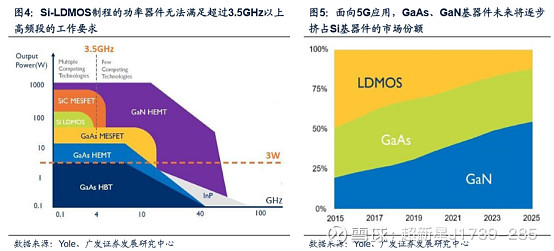

5G网络高频、高速的特性要求前端射频组件具备在高频、高功率下更好的性能表现,从而对其半导体材料电子迁移率和禁带宽度等物理性能提出了更高的要求。

同时,5G宏基站大规模MIMO技术的普及、以及5G终端支持频段的增加,都将使前端射频组件以及半导体材料需求提升。

基于上述两个方面,GaAs以及GaN在5G时代或将逐步取代Si-LDMOS,成为终端设备以及基站设备前端射频器件的核心用半导体材料,迎来更大市场空间。

三、中科晶电、云南锗业等为国内砷化镓单晶衬底龙头供应商

根据PioneerReports2018年发布的《GlobalGalliumMarketGrowth2019-2024》报告,国内主要GaAs单晶衬底生产厂商有中科晶电、云南锗业、有研新材、神舟晶体以及美国AXT全资子公司北京通美等。

云南锗业:根据公司2018年年报,公司是集锗矿开采、精深加工和研发为一体的、锗产业链较为完整的高新技术企业。根据公司2018年年报,公司非锗半导体材料级产品主要为砷化镓单晶片,目前具备砷化镓单晶片产能80万片/年(以4吋计)。

分业务看,根据其2018年年报,公司非锗半导体产品营收为1065万元,占其总营收的2.3%,2018年营收占比较低。

有研新材:根据公司2018年年报,公司在先进半导体材料和红外光学材料领域拥有部分业务,包括红外锗单晶、水平GaAs单晶、CVD硫化锌生产线。

分业务看,根据其2018年年报,公司高纯/超高纯金属材料和稀土材料营收占比分别为52.1%、38.1%,是公司主要产品领域,2018年GaAs单晶营收占比较低。