个人公众号:老白的金手指 邀请关注!公众号ID:Laobai-star

$三七互娱(SZ002555)$ $吉比特(SH603444)$ $芒果超媒(SZ300413)$

TMT板块中电子、通信涨幅领先,传媒成为相对洼地,主要因之前商誉减值等因素压制。近期中报披露完毕后,部分传媒公司如芒果超媒、三七互娱等公司收入、利润保持高增长。

中金公司近期报告认为,A股传媒公司中报披露万变,整体盈利虽然仍处在调整周期,但经过三季度的调整之后,部分行业开始步入复苏通道。特别是游戏和出版板块,复苏态势明显,值得重点关注。

一、A股传媒公司中报披露完毕,整体仍处调整,局部开始复苏

137家样本公司2019年中报情况:样本公司合计实现营业收入2311.9亿元,同增0.7%;合计实现净利润236.6亿元,同比下降22.8%。

总体来看,受到监管收紧、需求紧缩等因素影响,传媒板块整体业绩处在调整周期。

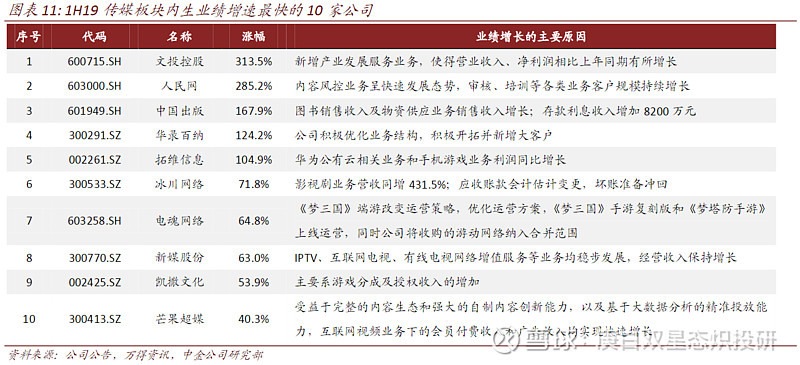

但存量竞争也加剧了个股分化,样本公司中有59家实现盈利增长,其中19家增速超过50%。

但是与此同时,在经历了超过三个季度调整后,部分行业开始步入复苏通道。特别是游戏和图书出版子版块,除了营收和净利润实现正增长,毛利率及ROE较去年同期也有提高,表明在经历行业整合洗牌之后,在龙头的带动下该行业的经营效率亦触底反弹。

二、重点子行业分析:游戏景气度上升,图书出版文件增长

①网络游戏:龙头增长强劲,格局日益集中

1H19中国游戏市场保持稳中向好发展态势。版号常规化发放,游戏内容供给优质且充分。上半年游戏板块营业收入392.9亿元,同比增长12.7%。三七互娱、吉比特等龙头公司实现了较高的收入增长。A股主要一线厂商市占率同比提升6.8ppt至18.5%,集中度进一步提升。

②图书出版:业务态势稳健,凸显防御价值

1H19图书出版板块营收和净利润分别小幅增长2.7%和3.6%。其中凤凰传媒实现了15.1%的增长,主要是教材教辅业务受到学生人口基数增长、涨价、三科统编后人教社合作带来的市占率提振。大众图书出版公司中,中国出版、中信出版和新经典营收分别同比增长22.4%、18.3%和6.6%,体现了图书出版注重质的提升、优质公司保持稳健发展的趋势。

投资建议方面,中金公司维持对游戏(进攻)+出版(防御)两个子板块的重点推荐,重点标的包括:

三七互娱、完美世界、吉比特、凤凰传媒、中南传媒、南方传媒、中文传媒等。

短期建议着重关注足协换届对足球产业带来的潜在重大利好及其投资机会,相关标的包括当代名诚、星辉娱乐。

影视方面关注政策导向边际变化,下半年迎接建国70周年宣传,主旋律内容受益:光线传媒、中国电影、上海电影、华策影视、慈文传媒。在线娱乐平台芒果超媒。