个人公众号:老白的金手指 邀请关注!公众号ID:Laobai-star

$长川科技(SZ300604)$ $长电科技(SH600584)$ $北京君正(SZ300223)$

由于手机、通信、数据中心等下游行业需求复苏回暖,同时日韩事件发酵进一步改变中期供给;华为引领国产半导体全面突破等因素影响。

国盛电子郑震湘认为半导体行业从2019年Q3开始,业绩同比、环比将有望四个季度以上持续高增长。从设计、封测、制造三方面景气度回暖在Q3都将进一步显现,Q2设计公司全面增长仅仅是开始,Q3华为等效应将更加显著。

(国盛电子郑震湘)相关公司:长川科技、长电科技、北京君正、兆易创新。

国产替代历史性机遇开启,今年正式从主题概念到业绩兑现

逆势方显优质公司本色,19H1行业下行周期中A股半导体公司迭超预期,优质标的国产替代、结构改善逐步兑现至报表是核心原因。

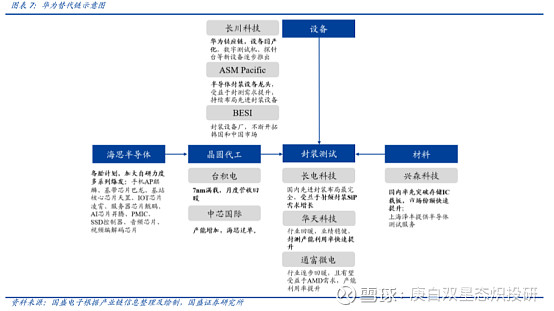

海思国产链传导受益路径分析:

代工订单:海思加大自研力度,追单台积电先进制程,同时传统制程向中芯国际大量转移,从而台积电、中芯国际产能利用率提升受益;

封测订单:第一重受益海思自研产品提升(总盘子提升),第二重受益封测订单由安靠等海外厂商向国内代工龙头长电科技、华天科技等厂商转移,从而长电科技、华天科技、通富微电等封测厂商产能利用率提升;

配套设备&材料:国内供应链占比提升后,国内封测厂追加产能,CAPEX提升,从而配套设备供应商及材料供应商或将从中受益。

半导体之存储:5G大幅催生数据存储需求

①当前日韩贸易争端发展趋势将直接决定2019年DRAM能否提前见底甚至反转,目前三星+海力士在全球DRAM/NANDFlash领域占据绝对领先份额,在核心材料出口受限下的风险敞口分别对应约64.7%/45.8%。

一旦发生实质性减产,则DRAM与NAND将在短期内结束下行周期,大概率迎来景气反转及短期价格大幅反弹。

②当前DRAM资本开支锐减、同时下游需求随着数据中心增速恢复、5G换机周期开启带动下,有望于19Q4-20Q1见底。

相关公司:兆易创新、北方君正。