个人公众号:老白的金手指 邀请关注!公众号ID:Laobai-star

天风刘章明在报告中上调盐津铺子目标价至42元距离当前股价空间33%。

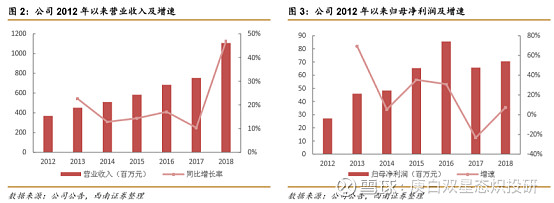

盐津铺子是国内散装休闲零食商超渠道内的龙头企业,受益于新品类爆发以及渠道扩张,收入高增长。生产与销售端规模效应逐步体现,净利率重回上升通道,释放利润高弹性。未来三年收入复合增速38%、归母净利润复合增速50%以上,公司有望开启兼顾规模与效益的三年高质量发展新征程。

公司在18Q2收入端开始放量,已进入增速40%以上的高增长阶段。西南证券朱会振认为随着公司收入规模体量的上升,生产端的规模效应逐步体现,烘培类新品毛利率快速提升,费销比将得到有效控制。

公司销售体量跨过临界点后,净利率也重回上升通道,19Q2净利润增长超预期,利润端拐点确立。同时股权激励方案中对扣非净利润的高标准解锁要求为利润释放做了保障。

一、休闲食品行业空间大集中度低,竞争区域化同质化

休闲食品行业空间广阔,2018年达5563亿,2010-2018年市场规模复合增速达8.4%,预计未来维持稳定增长。目前行业中还未出现全国性龙头,区域性龙头包括三只松鼠、良品铺子、好想你、来伊份、盐津铺子等。

具体细分市场方面,坚果炒货、休闲豆制品、肉铺和烘焙三个子行业增速领先总体市场,烘焙市场16-18年增速超10%。

其中坚果炒货市场已经形成寡占市场,豆制品和糕点市场还有较大机会。渠道方面,线下渠道占据绝对份额;线上渠道发展迅猛,但格局初定,三只松鼠、良品铺子、百草味三足鼎立,合计市场占比达65%。

二、核心看点:烘焙、辣条新品推广顺利,“店中岛”模式提升渠道竞争力

①2018年公司进军烘焙和辣条市场,推出差异化新品“憨豆58天鲜”短保面包和“小新王子”粗粮辣条,并聘请明星林更新代言引流。

烘焙产品以短保,口味创新、营养升级,性价比作为差异化卖点,辣条在产品优质情况下受益于行业整合,两者有望迅速放量,成为公司新增长点。

②“店中岛”模式是公司在卖场对商品集中陈列的一种创新模式,共分为“金铺子”、“麻辣小镇”和“蓝宝石”三种,加强了品牌露出,提升消费者体验,强化公司在商超卖场的优势,2019-2021年公司计划每年在全国投放5000家“店中岛”,助力新品推广。

③公司借助新品推广和大型商超的渠道拓展方式,依托华中市场,在华南、西南市场迅速增长,加速推进全国化布局。