个人公众号:老白的金手指 邀请关注!公众号ID:Laobai-star

$正邦科技(SZ002157)$ $天邦股份(SZ002124)$ $新希望(SZ000876)$

近期养殖板块迎来回调,但猪价走势持续强势,6月18日生猪出栏价格17元/公斤,环比上调0.12,同比上调5.3元。

生猪出栏价格、屠宰价格、白条出厂价格走势

近期养殖板块下跌的原因一方面来自大盘走弱,另一方面,5月上市公司生猪出栏量普遍出现下滑引发市场对上市公司出栏量的担忧。

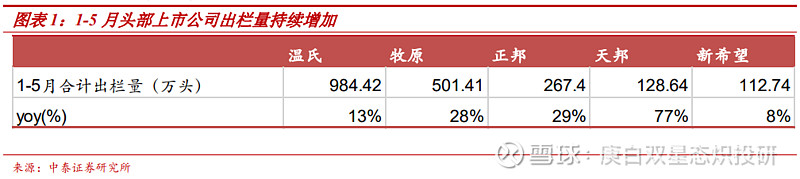

中泰证券认为,从基本面看,当前猪价启动上涨模式,随着3季度供需缺口增大,猪价涨幅将持续扩大;出栏量方面,受年前仔猪调运限制影响,当前单月出栏量下滑是正常的现象,对全年出栏量影响有限,从1-5月上市公司出栏总量看,头部均实现出栏量的增长。

在基本面有力支撑下,建议投资者重视当前下跌带来的投资机会,积极关注养猪股。相关公司:天邦股份、正邦科技、新希望等。

基本面:三季度“量”“价”齐升,基本面有望持续走强

出栏量:5月上市公司是出栏量环比普遍出现下滑,原因在于:

①2019年2季度出栏生猪对应2018年4季度仔猪,而此时恰逢生猪调运受限阶段,因此导致当前生猪出栏出现下滑。

②行业普遍判断下半年猪价高于上半年,因此大多数上市公司生产计划安排上半年出栏量均低于下半年,从1-5月推断全年出栏量容易出现低估的问题。

从1-5月上市公司的出栏量看,均高于2018年同期。

规模企业在前期投入大量资本支出进行产能扩张,即使在非洲猪瘟的背景下,上市公司2019年出栏量仍旧能够实现稳步增长,无需过分担心。

猪价:广西调运受限引发全国生猪供应短缺,猪价开始稳步上涨的通道,从目前的上涨幅度和空间看,价格仍 旧处于上涨的启动阶段。下半年猪价上涨幅度大概率创历史新高。

进入三季度,供给缺口显现推动猪价加速上涨,上市公司出栏量都将有望进入大幅提升的阶段。因此,判断养猪股有望在猪价和出栏量双重因素推动下继续上涨。

估值:跌下来的都是机会

目前头部企业的头均市值均跌至低位,即使目前本轮周期猪价不创新高,上市公司出栏量提升幅度低预期,当前估值仍旧合理。

以正邦科技为例,预计2019/2020年公司出栏量为700/1000 万头,头均盈利分别为300/700元,对应生猪养殖部分的利润分别为21/70亿,当前市值显著低估。