个人公众号:老白的金手指 邀请关注!公众号ID:Laobai-star

$三一重工(SH600031)$ $中联重科(SZ000157)$

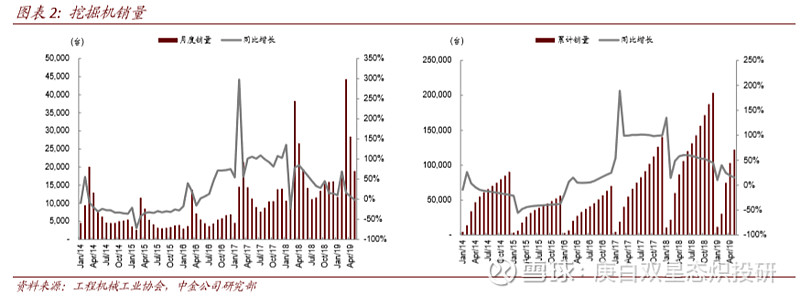

2019年5月,行业共销售挖掘机18,897台,同比下降2.2%。其中,国内市场销售16,744台,同比下降5.9%;出口2,153台,同比增长41.4%。1-5月,行业共销售挖掘机122,086台,同比增长15.2%;其中国内市场销售112,446,同比增长13.9%;出口9,640台,同比增长34.4%。

当前工程机械板块需求保持稳定,行业更新需求为工程机械各项产品提供了较强的中期需求基础。

广发机械罗立波认为在财政政策更加积极的基调下,宏观环境有助于下游投资需求的复苏企稳,微观方面,企业净利润率持续改善,市场份额加速向龙头企业聚集,当前板块估值处在历史底部区域,工程机械板块估值方面有望进一步上修,未来需关注“稳增长”政策的实施。相关公司:三一重工、中联重科、恒立液压、艾迪精密。

一、国内龙头企业继续高于行业增速,市场占有率持续扩大

从企业结构来看,5月份三一重工销量同比增长14.52%;徐工挖机销量同比增长10.64%。

具体来看,三一重工1-5月累计销量市场份额为25.63%,相比去年全年提高2.6个百分点,5月份单月市场占有率26.25%,徐工挖机1-5月的累计销售1.69万台,市占率13.85%。行业龙头全球市场占有率都在稳步提升。

而同期,外资龙头卡特彼勒、小松、日立的市场份额分别下降1.82、1.02和0.79个百分点升。

二、关注企业微观结构变化,国内品牌在中大挖领域继续突破

5月小挖、中挖、大挖的销量增速分别为-2.95%、-5.70%、8.44%。在销量结构中,国产品牌在中大挖领域持续突破,龙头三一重工的大、中、小挖增速分别为44.10%、12.43%和10.53%,在大挖领域,传统强势品牌卡特和小松持续保持负增长,国内品牌在大挖领域逐渐替代海外品牌。

三、出口延续快速增长

5月挖掘机行业出口2,153台,同比增长41.4%,自3月份以来,出口销量持续保持在2,000台以上。三一、徐工、柳工5月份分别出口挖掘机648/204/168台,同比增长43.6%/175.7%/-2.9%,延续了挖掘机出口快速增长态势。