个人公众号:老白的金手指 邀请关注!公众号ID:Laobai-star

$福莱特(SH601865)$ $阳光能源(00757)$ $通威股份(SH600438)$

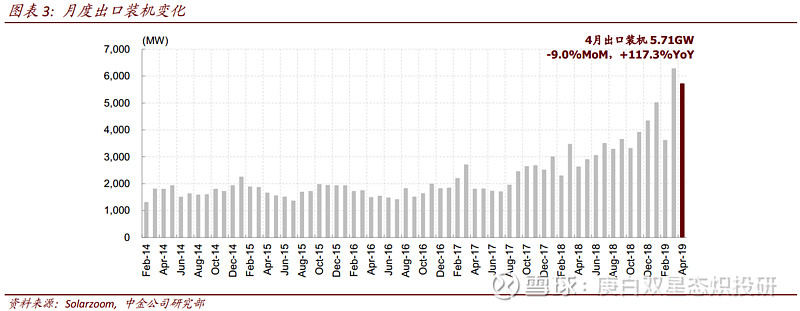

光伏产业链是今年市场的热点之一,之前多次分享相关投资机会,近日通威太阳能小幅上调6月电池片价格,下半年光伏行业的动向成为投资者关注焦点。 中金公司近期组织了的业链调研,得出以下几个重要结论:

①下半年海外光伏需求热度预计可以持续,订单可预见性强。

②产业链关键环节中上游环节涨价在逐步形成共识:光伏玻璃维持满产满销,后续存在再次涨价可能;硅料价格下半年或反弹至10-12美元/千克;

③中美贸易摩擦对于光伏的风险主要在技术层面而不是产品出口层面,且集中于逆变器环节的芯片采购。国内企业存在替代方案。

相关公司:

逆变器:阳光电源;

其他:福斯特等。

一、下半年国内光伏市场需求如何?行业内有哪些担忧?

电网接入、非技术成本和组件价格能否下降是目前行业主要的担心点:电网接入获得能源局、国网公司的政策支持,首批平价项目均已获得并网初步许可;包括送出线路投资在内的非技术成本在相关政策推动下有所降低,但土地和其他综合成本的下降仍面临阻力;

如果由于海外需求过强导致组件价格不跌,进而国内需求偏弱的情形,对于行业和投资者并非坏事。

二、下半年海外光伏需求的热度是否可持续?

行业对于海外需求信心仍然较强,订单可预见性较强。当前一线厂海外订单充足,部分国际订单签约超70%,有反馈显示4季度已有明确订单。综合看2019年全球120-130吉瓦的新增光伏需求(同比20-30%的增长)在两种情形下都将有望实现。

三、如何看待产业链关键环节的价格走势?

由于产能释放周期较长,在需求增长下,行业链上游环节涨价在逐步形成共识,但是下游环节价格走势存在分歧。

调研显示竞争格局最好的光伏玻璃维持满产满销,后续存在再次涨价可能;

本轮产能扩张终结而下轮投资仍在观望,叠加下半年需求增长或带动硅料价格反弹至10-12美元/千克;

年末单晶PERC产能可能达110吉瓦,且当前毛利率水平较高,行业对于2020年电池价格下降的观点较为一致。但对于2019年从什么时间点开始电池价格进入下降通道仍存在分歧。

三、中美贸易摩擦对于光伏哪些环节存在影响?

由于美国此前已对光伏执行201法案,因此本轮贸易摩擦对于光伏的风险主要在技术层面而不是产品出口层面,且集中于逆变器环节的芯片采购。

虽然美国对华为的限制可能使得华为逆变器业务受到波及,但目前光伏逆变器市场规模较小,中金认为美国对中国光伏逆变器 行业进行整体技术封锁的可能性较低,同时国内企业也存在替代方案。