个人公众号:老白的金手指 邀请关注!公众号ID:Laobai-star

$五粮液(SZ000858)$ $白云山(SH600332)$ $千禾味业(SH603027)$

上周,受大盘影响,市场普跌(-4.52%),食品饮料板块下跌3.96%,白酒板块下跌5.58%,小食品表现抢眼,主要是人造肉概念带动植物蛋白相关制造企业大涨。

百威英博亚洲业务提交港股上市申请,表明对亚太尤其是中国啤酒市场的信心,公司一季度中国业务双位数增长,产品结构高端化持续推进。受此提振,本周啤酒板块表现抢眼。

食品饮料板块18Q4和19Q1业绩继续保持高增长,行业整体收入增速分别为15.17%和14.6%,净利润增速分别达到34.23%和23.63%,白酒板块延续高增长,非白酒板块增速提升归功于三大龙头。

均高于18年全年(14.6%和23.6%)。白酒板块预期扭转最为强烈,产品结构提升使利润表现好于收入。

非白酒三大权重龙头伊利股份(sh600887)、海天味业(sh603288)和青岛啤酒(sh600600)成为子板块收入增速上行的主要支撑力量。

相关公司:

白酒板块贵州茅台(sh600519)、口子窖(sh603589)、泸州老窖(sz000568)、古井贡酒(sz000596)、五粮液(sz000858)、今世缘(sh603369)、洋河股份(sz002304)、老白干酒(sh600559)、山西汾酒(sh600809)等。

大众品龙头:伊利股份(sh600887)、白云山(sh600332)、中炬高新(sh600872)、元祖股份(sh603886)、双汇发展(sz000895)。

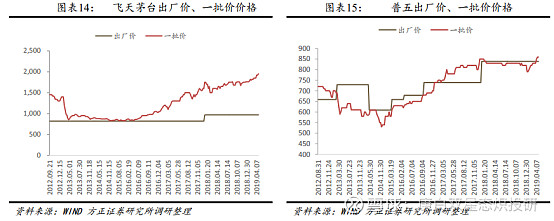

一、价位升级叠加龙头集中,分化下的白酒板块继续高歌猛进

2018年是白酒板块进入上升趋势的第三年,龙头公司业绩继续高歌猛进,全年板块收入/净利润分别达到了1965亿/692亿,增速分别为27.3%/33%,远远高于12.9%的行业收入增速,一二线龙头的增速又明显高于三四线公司,反映了白酒在快速向头部公司集中,二八分化效应仍在延续,龙头公司强者恒强。

19年春节多数公司在高基数上继续保持了两位数以上增长,从渠道跟踪来看,行业基本面表现以及成长逻辑延续了16年以来的趋势,这半年来并没有太大变化,只是在旺季需求的爆发更集中,价格升级对冲了部分需求的波动,宏观经济对白酒消费影响较弱,继续看好板块业绩的持续表现。

二、大众品:紧抓优质龙头,同时关注边际明显改善个股

非白酒板块18年收入和利润增速分别为8.5%和12.2%,Q4+Q1的增均为8.5%。略微低于17和18年全年的增速。非白酒板块细分领域较多。

其中,海天味业(sh603288)、伊利股份(sh600887)、双汇发展(sz000895)等优质龙头持续受益于行业成长与集中度提升,值得长期跟踪。

除此以外,竞争格局变化,新品突破或者渠道扩张等边际变化应多关注,例如白云山(sh600332)的王老吉相对竞品优势明显扩大,呈现量价齐升;

中炬高新(sh600872),公司体制发生根本改变,计划收回少数股东权益,待后续激励提速;

青岛啤酒(sh600600),去年董事会换届,开始关厂提效,叠加产品结构升级,盈利正开始优化。

元祖股份(sh603886),蛋糕产品提价周期到来,叠加开店速度加快,员工福利标准提升等利润增速有望上新台阶。