个人公众号:老白的金手指 邀请关注!公众号ID:Laobai-star

$泰格医药(SZ300347)$ $康龙化成(SZ300759)$ $博济医药(SZ300404)$

近期全球资本市场波动较大,稳健防御类板块关注度出现提升迹象。民生证券医药行业分析师孙建在5月12日的报告《从“工程师红利”和“中国市场红利”看,我们买的是什么?》中建议投资者关注医药外包产业,国内龙头参与全球竞争,受益国内“工程师红利+中国市场红利”,相关公司所处赛道及发展阶段判断是投资的核心变量。相关公司:

一、行业核心逻辑:工程师红利+中国市场红利

区域医药外包公司因为全球竞争的参与程度不同,需求端产业转移的趋势不同,从而形成了多种不同的商业模式,也呈现出不同的投资机会:

①医药外包是全球产业链的一环,对于医药外包行业的分析不可能脱离其需求的本质是面向创新药研发的,而创新药的研发外包需求本身具备全球化分工的特点;

②中国医药外包公司,因为其参与全球化竞争的程度不同,呈现出的短期成长逻辑存在非常大的差异,比如极大承接全球化外包的API产业、创新药研发早期阶段(药物发现)的CRO公司,都已经具备较强的全球竞争力,在承接创新药研发产业链早期研发产业转移过程中受益颇深,但是部分研发环节(临床、安评、PV等)因为全球化竞争的参与程度较初期,所以其发展更多要关注国内市场的渗透率及供给格局情况;

③药物发现环节的头部公司(药明康德、康龙化成)或已经逐步进入持续横向拓展服务能力、引导新的外包需求的阶段,但是类似CDMO可能存在产业转移的初期阶段,而临床服务、安评服务等基本处在没有产业转移趋势或处在极其早期的阶段。

二、公司核心逻辑:公司所处赛道及发展阶段判断是核心变量,订单、产能、技术是次要变量

基于医药外包行业公司订单、产能的波动性,从而短期业绩呈现一定的波动性,估值与公司核心的成长逻辑相关,而核心成长逻辑取决于公司所处赛道及发展阶段的判断,这是核心变量,这直接决定了公司中期市场空间和成长的持续性。

比如处于偏成熟阶段、全球竞争力非常强的药明康德(sh603259)、康龙化成(sz300759),其核心成长逻辑均在新的服务领域的延伸、引导产业外包率提升;

而较大程度享受中国市场红利的泰格医药(sz300347)、昭衍新药(sh603127)、博济医药(sz300404)在于通过积极完善服务业务提升国内本土竞争力,远期考虑如何提升国际竞争力,享受全球市场研发持续增加的红利。

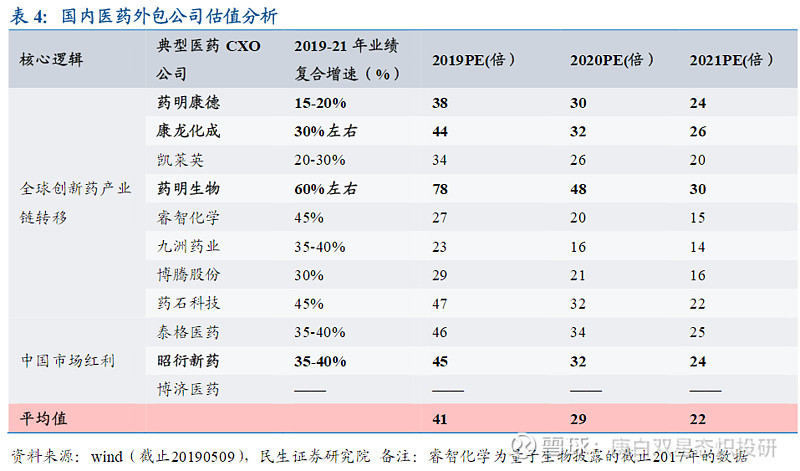

三、估值分析:龙头溢价、短期业绩成为主要考量

尽管同属医药外包行业,公司之间仍然呈现了比较大的估值差异性:

综合考虑公司发展阶段、所处赛道的情况,民生证券重点关注泰格医药(sz300347)、康龙化成(sz300759),关注药明康德(sh603259)、昭衍新药(sh603127)、药石科技(sz300725)、凯莱英(sz002821)。