个人公众号:老白的金手指 邀请关注!公众号ID:Laobai-star

随着科创板的落地,科创板的相关执行细则已经基本确立。按照首创策略王剑辉在近期《凝聚资本合力,开辟科创新时代》中判断,最早的开板时间可能在六月份。

在投资策略上,首创策略从科创板直接从投资机会、同类型板块与行业的估值溢价效应、新三板相关概念机会三大角度来分析科创板落地后潜在投资机会,从比较优势的角度建议积极参与科创板网下打新,配置A股市场中的券商板块、创投板块以及科创板参股影子股,同时对A股市场与科创板涉及行业相关、可能引发估值溢价的通信、电子元器件、计算机、国防军工、医药等相关板块予以配置,关注新三板潜在标的的转板与并购重组机会。

一、主要集中在打新收益及A股市场以下三个板块:券商板块、创投板块以及科创板影子股

①无论从时间价值、估值溢价水平还是中签概率来说,科创板网下打新均较当前A股市场其他板块有较大的相对优势。

②对于券商板块而言,科创板的上市工作有望为券商带来增量业务收入,增强券商板块业绩改善预期。券商板块中投行业务能力较强的中信证券、中金公司、华泰证券、中信建投、招商证券等公司有望从科创板上市承销保荐中率先受益。

③科创板的设立将完善整个创投创业链,直接利好创投板块业绩的提升。

④在科创板开板后,其在A股市场的影子股也将因为业绩改善预期而存在投资机会,但须去伪存真,参股比例是重要标准。在63家影子股中,直接持有科创板企业比例较大的A股上市公司是通化东宝、中科曙光、千方科技、启明星辰、光线传媒。

分别直接持有特宝生物33.94%、直接持有中科星图23.29%、通过全资子公司持有鸿泉物联19.94%的股份、直接持有恒安嘉新13.68%的股份、直接持有当虹科技12.53%的股份,其余直接持有比例均在5%之下。

二、投资主线为同类型的板块与行业的估值溢价效应

据统计,创业板于2009年10月30日开板后,与创业板类型相近的中小板在随后的两个月内涨幅达到18.67%,PE提升至40.14X。

很显然,与创业板类型相近的中小板在创业板开板之后出现了显著的估值提升。因此,考虑到科创板的高成长性将会被赋予更高的估值空间,与科创板类型相似的创业板也很有可能在科创板开板之后迎来估值比较下的溢价效应。

与此同时,与创业板上市公司相关的行业也出现了显著的估值溢价。在创业板2009年上市的35家公司中,占比较大的医药、电子元器件、计算机、机械、通信行业的上市公司分别有7、4、7、2个。

而在创业板开板后,上述五个行业的涨幅分别为9.16%、21.66%、17.87%、12.47%、18.53%,均显著跑赢同期上证综指的涨幅。

从已经受理的77家公司来看,通信、电子元器件、计算机软件信息服务相关行业的公司数量最多达35家,接近总数的二分之一,医药制造行业相关的公司数量为8家。

因此,在科创板的开板前后,以计算机、电子元器件、通信、医药行业为代表的创新科技板。

三、投资主线关注新三板概念机会

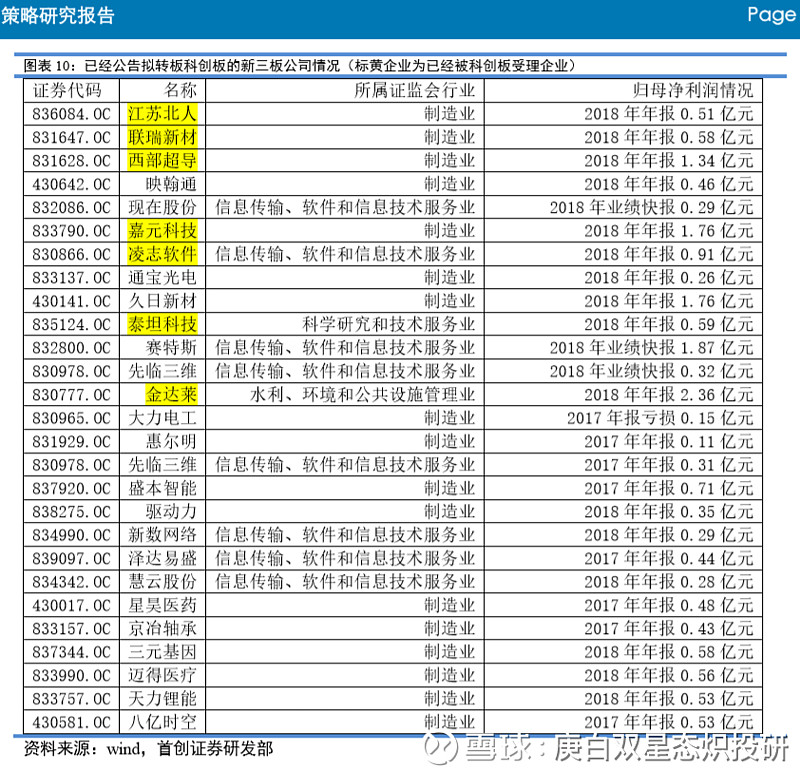

一方面,新三板上市企业存在转板科创板的机会。在已经受理的77家科创板公司中,总计有17家科创板受理企业来自于新三板,占总数的22.8%,这也验证了新三板转板科创板的可行性。

另一方面,对于现在尚在挂牌的新三板企业来说,被科创板企业并购是另外一条实现估值溢价的道路。

从科创板上市企业的行业、成长性、市值情况三个角度,潜在的被并购的新三板应该具备符合国家战略新兴产业方向、高成长性、盈利能力较强、估值水平不是很高、市值较小的特点。

因此,按照市值小于5亿元、加权ROE大于20、市盈率在30以下、行业大类属于新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药四个标准筛选出潜在的64家新三板并购标的。

科创板投资中的潜在风险点主要有两个:

第一,科创板的推出的确会对其他市场产生一定的分流效应,这就要求监管层对科创板推出的节奏和整体市场环境热度有较高的把握。

当前市场热度较高,上证综指年初至今反弹已经达到30.8%,市场日均成交量也已经从年初的2966亿元回升至10046亿元,市场整体的环境有利于科创板的推出,但仍然不能忽视推出节奏过快而产生的分流效应。

结合科创板目前已受理的企业情况和创业板推出当年的节奏,预计到年底上市科创板的企业大概在80-100家,募集资金为720-900亿元,倘若科创板上市的公司推出节奏超出市场能承受的范围,可能会对主板市场产生一定的冲击。

因此,监管层对科创板推出的节奏把握比较重要。

第二,新的估值定价与交易规则,使得科创板打新收益波动性加大。

尽管我们在上文中分析,参与科创板打新的比较优势较为显著,但新的估值定价与交易规则,使得科创板打新收益波动性加大。

一方面,与主板、创业板及中小板不同的是,科创板采用市场化定价法,打破了23倍市盈率上限,这就使得企业登陆科创板之时存在接近自身实际估值的可能,甚至可能出现上市前估值高估,然后上市后估值向下收敛的情况,会对科创板本身和其他板块的市场造成一定的冲击。

另一方面,交易制度在科创板也有了新的变化,科创板上市五日内不设涨跌停板,这使得科创板在开板首日极可能遭遇爆炒,然后在五日内逐步冲高回落,这也导致投资者的打新策略与以往不同,从而造成打新收益波动性较大,潜在的波动性风险需要注意。