个人公众号:老白的金手指邀请关注!公众号ID:Laobai-star

个人公众号:老白的金手指邀请关注!公众号ID:Laobai-star $徐工机械(SZ000425)$

徐工机械是全球起重机龙头,桩工机械国内市占率也稳居第一。

国泰君安黄琨认为2019年来基建、矿山投资增速回升,环保趋严,判断行业高景气持续;历史包袱基本出清,盈利能力回升,业绩弹性显现;混改加速推进,挖机等资产有望注入,PB有望重估。

一、基建、矿山投资增速回升,判断工程机械持续高景气

工程机械保有量增速与投资增速相关,1-2月基建、矿山、地产投资增速为4.3%、41.4%、10.6%,较前值提升0.5pct、37.3pct、2.3pct,判断19年逆周期调节强化,基建增速大幅上升;

采矿业净利率处在历史高位,投资景气有望延续;设备投资回收期缩短带来购机信心增强,判断19年保有量增速提升。

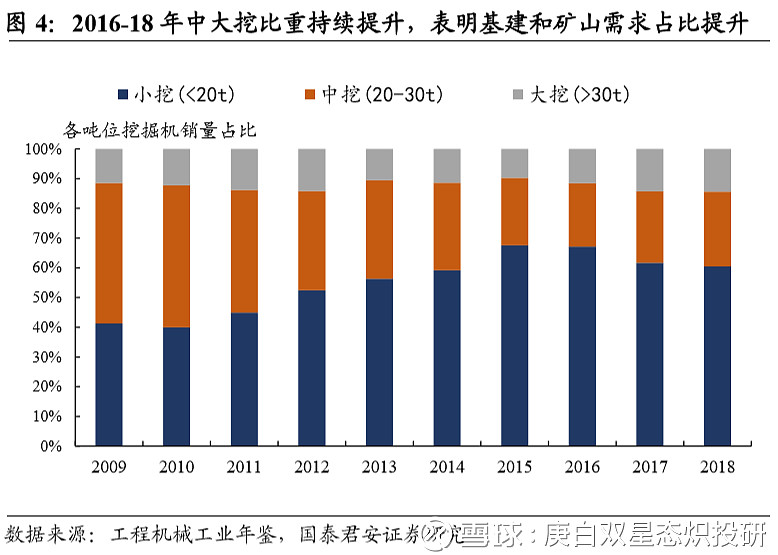

另一方面,挖机、起重机均将启动下阶段环保标准,预计更新率稳中有升。整体上,预计19年挖机、起重机国内销量增速分别为5.4%、20.4%。

二、历史包袱基本出清,ROE大幅回升、混改及资产注入预期提升估值

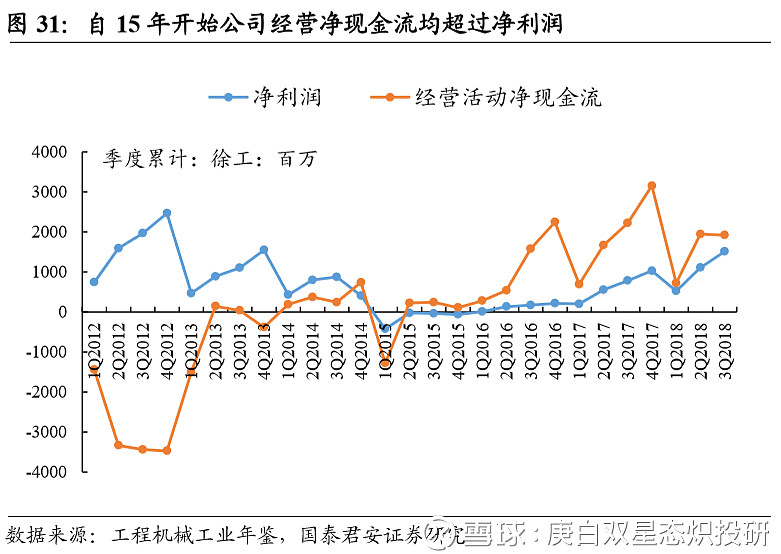

受制于历史包袱,18年盈利弹性尚未释放。16年以来处置负有回购义务的按揭贷款和融资租赁28.9亿、79.7亿,而15年末两类贷款担保余额为13.4亿、89.9亿,基于此判断历史包袱基本出清。

规模效应下,预计19年起重机械、桩工机械净利率有望回升至10%和5%左右(历史高点分别为15.9%和6.5%),盈利能力将大幅提升,目前公司PB仅1.48倍(BPS取18Q3),远低行业平均水平,ROE回升有望带来PB重估。

混改再次提上议程,优质资产后续有望注入

挖机等优质资产后续有望注入。目前徐工有限未注入上市公司的工程机械业务包括徐工挖机(18年收入110亿左右)、矿山机械(18年收入10-20亿)、塔吊(18年收入10个亿左右)等,未来有待注入。