$华兰生物(SZ002007)$ $天坛生物(SH600161)$ $博雅生物(SZ300294)$

1月16日讯,近期外资连续流入,沪深港通连续两日流入51.8亿、25.26亿,相关白马个股表现活跃。传统上外资偏好食品、家电、医药等板块,医药行业之前调整比较充分,不受带量采购政策影响的细分行业或成为外资下步关注焦点。中泰证券在《库存消化接近尾声,大品种批签发逐步恢复》中认为,血制品行业库存消化基本完成,行业开始复苏,2109年行业需求将平稳增长。相关个股:华兰生物(sz002007)、天坛生物(sh600161)、博雅生物(sz300294)等。

一、行业库存逐步出清

①大品种白蛋白和静丙批签发逐步回暖,行业库存基本消化

2018年全年白蛋白合计批签发4545.7万瓶(折合10g),增速达到12.86%。与2017年批签发4027.6万瓶、仅增长2.21%相比,2018年随着渠道库存逐步消化、销售工作推进使得行业逐步回暖,批签发量增速回升至10%以上。

2018年四个季度国产白蛋白季度累积占比逐步回升(39%、40%、42%、42%)。批签发上海莱士占比12%、华兰生物占比13%、天坛生物占比18%、泰邦生物占比16%,前四大合计占比达到59%。

②凝血因子类:八因子实现26%增长,纤原和PCC小幅下滑

八因子批签发168.5万瓶(折合200IU),同比增长26.40%。近年来批签发上量较快的一个品种,2016-2018年增速分别为73.58%、22.65%和26.40%。

三、2019年行业价格保持平稳,相关公司盈利稳步提升

①经历2015-2016年高增长后采浆量进入平稳期,国信证券预计2019年血制品价格有望保持平稳;

2012年初,针对血液制品供应的紧张局面,卫生部发文鼓励各地设置审批单采血浆站。2014年-2016年,当年大型血制品企业新批浆站分别为6个、10个、10个。

2017年受采浆量大幅增加、两票制影响经销商导致血制品企业短期销售出现一定压力,2017年起采浆量逐步回落至12%增速。

2018年全行业采浆量增速在5-10%之间、回归平稳。

2019年供给量相对有限、库存基本消化,价格有望保持平稳。

②2018年下半年企业盈利逐步回升;

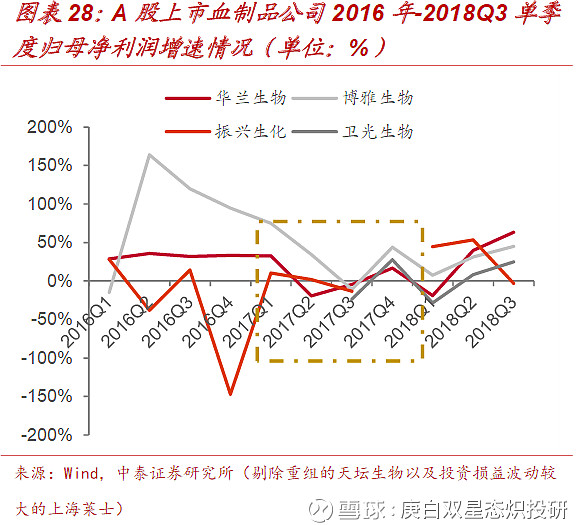

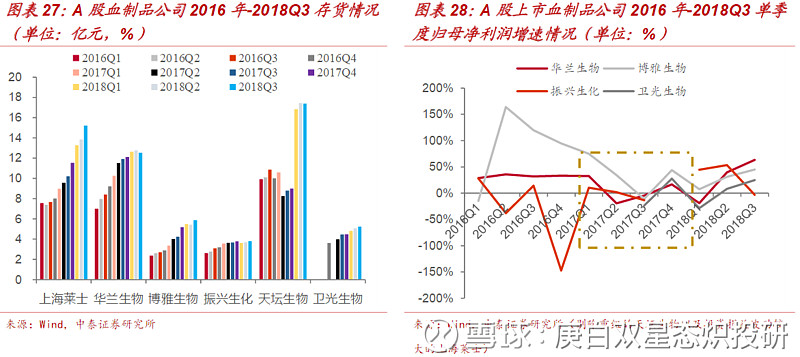

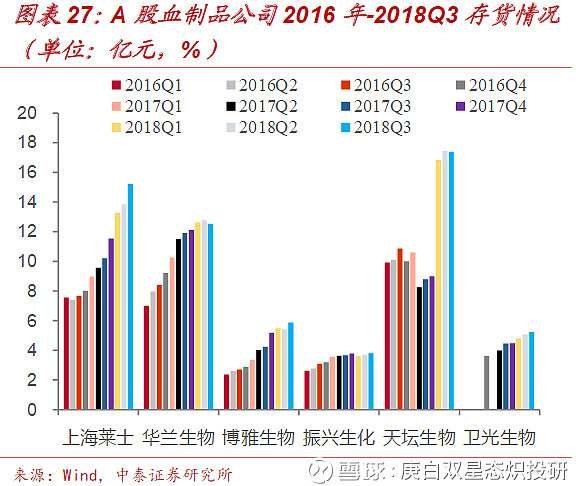

横向对比了2016年-2018年前三季度A股血制品公司的存货及盈利能力情况,2017年第二季度血制品企业库存快速上升至2017年年底,2018年起大部分企业存货基本保持稳定,华兰生物存货稳中略有下降。从单季度利润增速来看,2017年第二季度企业盈利能力下降,2018Q2盈利能力开始温和复苏上升。