$华兰生物(SZ002007)$ $博雅生物(SZ300294)$ $天坛生物(SH600161)$

医药行业近期表现不佳,市场集中的关注点在于带量采购政策带来的降价风险。国信证券认为,但有一个细分小行业不受这一风险点影响,且经过2年左右的去库存之后行业各项财务数据在明显好转,可能成为医药板块之中难得的亮点。个股:华兰生物(sz002007)、天坛生物(sh600161)、博雅生物(sz300294)。

一、在回避带量采购风险的细分领域中,血制品确定性较强

带量采购的落地、验证周期可能在半年到1年,在此期间确定性越高的细分领域,将享受越高的市场关注度和估值溢价。这其中国信证券最为看好的就是原材料限制逻辑的血液制品板块。

浆站的申请难度大,审评、监管严,血制品行业原料格局稳定,行业增长主要由需求端高增速拉动,渠道疏通后企业营收端增速与终端需求增速匹配。龙头企业估值合理,成长确定性高。

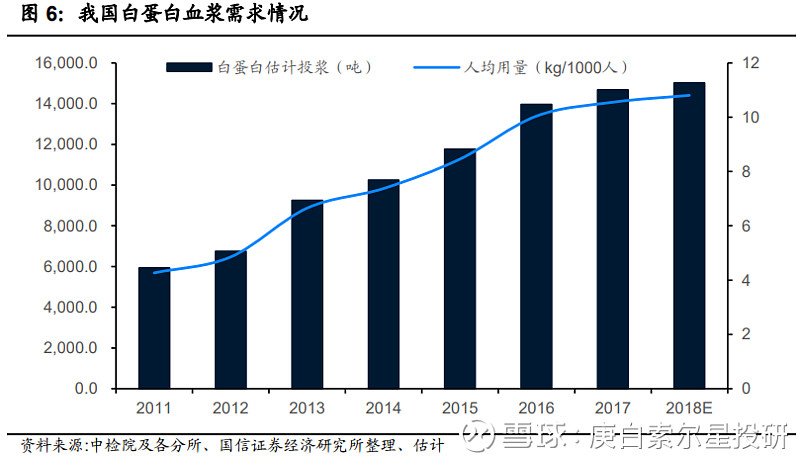

二、羟乙基淀粉说明书修正利好白蛋白用量提升,利好血制品

我国白蛋白使用量相比静丙等处于较高水平,但相比韩国、日本、台湾等东亚国家或地区,用量仅为他们的2/3左右,并未触及天花板。药监局拟修订羟乙基淀粉说明书,拟禁止成人危重症患者使用,并增加烧伤、肾功能不全或肾脏替代治疗、严重肝功能损伤、危重患者等禁忌。羟乙基淀粉作为白蛋白的廉价替代品,使用量约为白蛋白的1.5倍,说明书的修正利好白蛋白用量提升。

三、最新季报回顾:行业整体应收账款、库存、营收增速等全面改善

血制品行业上市公司Q3财报亮眼,营收端增速回升至20%以上,匹配终端需求增速;库存、应收账款占比逐季度下降,销售压力减轻,经营性净现金流大幅好转。

四、几大公司最新关注点总结

华兰生物

市场近期关注点:四价流感批签发是否能够赶上销售旺季。流感疫苗销售旺季是每年的9月中旬开始到12月底。从近期各地进度来看,10月15日起北京地区已经全面开放流感疫苗注射,预计南方地区可以适当推迟,河南本地也已经启动,预计全年500~600万支四价流感疫苗仍然是可以达到的。

天坛生物

天坛作为国家队,优势在于上游资源和下游渠道,短板在于品种和经营效率。成都蓉生本身效率是优秀的,在缺乏凝血因子批文的情况下仍然实现了吨浆收入200万,净利润65万左右的高效率水平。预计未来三年三大所和贵州血制透过产率、产能利用率双重提升,也能够实现这一效率水平。若达到,则假设2020年采浆2000吨,投浆1800吨,权益浆量1250吨,对应净利润8.1亿左右。

博雅生物

调浆与丹霞GMP重批。博雅生物体量小弹性大,表观估值较低,启动上涨较晚的主要原因有三:

①市场担忧大股东质押与资金情况。国信证券认为这在扶持民营经济和对创投扶助的政策风向下会有所缓解。

②明年业绩成长需要丹霞血浆调拨的获批。符合国家政策方向,近期也有友商如泰邦生物的继续获得新疆德源3年500吨调浆的先例。因此确定性仍然是较高的。

③丹霞的GMP获批和注入问题。丹霞的GMP获批并不影响明年博雅的业绩确定性,从牌照的稀缺性和地方对血制品的扶持政策角度考虑,我们预计可能时间上虽 然依赖于整改和监管的审批进度,但是方向仍然具有一定的确定性。