z转自公号:盈股牛牛

今天最壮观的就是由周末司法部发布的《民办教育促进法(送审稿)》引发的港股教育股板块的集体大幅下跌了。K12教育股跌幅更大,睿见教育接近跌掉四成,而高等教育跌幅较小。持续下跌的21世纪教育也有15%的跌幅。板块集体跳楼,如此壮观的景象也是少见。那么是教育股真的出现的很大利空还是投资者短期过度恐慌呢?

其实民促法之前就有版本出来了,这次市场这么惊慌主要是因为有一些变化。首先之前的政策规定九年义务教育,也就是小学和初中阶段民办学校必须是非营利性质。而幼儿园、高中以及专科本科等高等教育可以在营利和非营利两种性质里选择。很大的决策自主权给了地方政府,地方政府会在民促法正式出台之后普遍给当地的学校三到五年的缓冲期,缓冲期内当前政策不变。

政策的大背景是地方政府财政紧张,能力不足,需要民间资本参与,激发整个教育市场的活力。政府当然想鼓励别人既干活又不赚钱,于是政策的方向是鼓励设立非营利学校,因此在土地、水电费、税收上给非营利学校等同于公立学校一样的待遇。而对于营利性学校,土地虽然不能无偿划拨,但仍然作为教育用地出让,是有很大优惠的,还能分期付款。水电费也是等同于公立学校,只是一般要正常缴纳25%的所得税。

虽然九年义务教育在之前已经明确说了必须是非营利性质,可是市场还是倾向于相信政府只是说说,上市公司可以通过搭售、提供服务等关联交易、以及退出的时候一次性获得收益的手法实际拿到非营利学校的利润。这次办法的变化是政策基本直接堵死了这几条道路,实际上政策的方向就是让非营利学校真正变得非营利,所有留存的收益都继续用在学校的日常发展等开支。

也就是说,这次非营利学校真的是没法赚钱了。如果不能给股东回报,它等于是一个捐赠,已经没有意义维持在上市公司里。市场的一厢情愿落空了。于是义务教育阶段占比较高的包括博骏、枫叶、成实外、天立等K12教育股纷纷凉了。

新政对于高等教育影响相对较小,但是高等学校选择营利性质之后,所得税经过税务筹划,税率会在10-15%之间,而现在它们是基本不缴纳所得税的。所以新政对于高等教育主要是三个影响:

首先是你是营利性质的,土地不能免费划拨了,会以一定价格出让。过去划拨的土地可能也要补偿给政府一定的差价。这个是很合理的,因为你一个营利的给股东回报的公司占着纳税人的便宜是不合适的。不过这个土地出让仍然是会比较便宜,因为它毕竟是教育用地,而且要摊销多年,所以对利润影响不大。

第二个就是税率的影响,作为营利的公司缴税是很自然的,毕竟学校是有一定公益性质的,所以税收仍然会有一定优惠,但不是完全免掉。估计所得税税率在10-15%之间。这个影响其实也没那么大,这个毕竟要在三到五年之后才开始计算,折现到现在毛估估损失10%市值吧。

最后一个就是现有的262所独立学院公办的要退出,造成的主要影响就是促进市场上出售的独立学院标的增多。这个其实对上市公司是有利的,因为这些年上市公司争夺好的并购标的已经把一级市场的学校价格炒上来了,很多学校都待价而沽,上市公司很难拿到好的价格。正好新法出台有三到五年的缓冲期,这个期间可以多做一些外延并购。

综上其实几个因素总体考虑,新法对于上市的高等教育股来说最多也就是10%左右的负面影响。

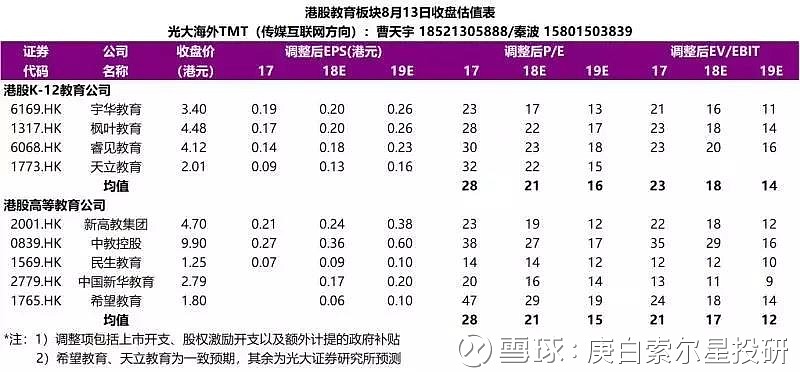

这个是收盘估值。K12教育股和高等教育股18年的估值21倍,19年分别是16倍和15倍。个人觉得K12还需要继续观望,风险比较大,毕竟非营利真的是不能营利的。而高等教育股,市场是过度恐慌了。

这次教育股的血洗给盈牛的思考是,为什么长期以来政策的方向已经确定是九年义务教育是非营利性质,而市场仍然不愿意相信,仍然一厢情愿地认为会有种种手段把利润转移到上市公司。

盈牛觉得可能的原因有两点,也是投资者容易犯的错误:

一是人自我安慰的常见的wishful thinking,认为事情没有那么糟糕,对于看到的听到的警告信号都视而不见听而不闻,常常自我安慰。自我安慰是大脑的一种本能的自我保护,因为接受现实就等于让自己痛苦,所以盈牛猜测这是几十万年的历程中大脑进化出来的一种自我保护免于过于痛苦的机制。虽然如此,这是对自己本心的不诚实,没有真正跳出利益的羁绊,彻底中性、独立、客观的看问题。做一个好的投资者要克服本能带来的不利影响。

二是认为市场是比较有效的,既然价格没有发生大变动这件事就影响不大。市场有不有效是非常辩证的,长期来看市场是有效的,但是短期内市场可以非常无效,这个无效的来源就包括了大多数人的wishful thinking的思维误区,而所谓的“短期”也可能非常之长,长到让你以为这个价格是正确的。投资者要摆脱这种错误的认识,对目前市场交易的价格冷眼相看,不如更相信自己本心的判断和估值,一旦它们和市场价发生很大偏差不要轻易认错,实际上市场可能才是那个错的离谱的。只不过这个需要时间来验证。君不见匹凸匹、全通教育和乐视网的极高估值持续了多久。

。。。